IPO募投项目频变脸引监管质疑:圣泉集团25亿再融资14倍扩产隐忧

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵薇

9422阅读

2026-05-06 16:22

圣泉集团正因募投项目的‘14倍扩产’与定价高于同行等问题,站在监管问询与市场质疑的风口浪尖。

日前,生物制造和化学新材料解决方案提供商圣泉集团(605589)公告,上交所上市审核委员会已通过公司可转债再融资的申请。

根据方案,圣泉集团拟募资不超过25亿元,其中20亿元用于“绿色新能源电池材料产业化项目”(年产1万吨硅碳负极材料、年产1.5万吨多孔碳)项目建设,剩余5亿元用于补充公司流动性。

圣泉集团正因募投项目的‘14倍扩产’与定价高于同行等问题,站在了监管问询与市场质疑的风口浪尖。

14倍扩产能合理性

圣泉集团此次提出的产能扩张计划,因规模庞大且缺乏相应市场支撑,引发了上交所的问询。

上交所问询,目前行业内CVD法硅碳负极主流厂商均为百吨级产能,尚未出现绝对领先企业。圣泉集团的硅碳负极材料目前也仅处于百吨级中试阶段,且2025年上半年该业务仅实现营收3.3万元,但本次募投却直接规划了年产1万吨的生产线,远超市场主流企业的产能布局。此外,公司现有多孔碳产能为1000吨/年且利用率不足90%,本次却计划将产能提升14倍至1.5万吨/年。

在缺乏核心客户订单、仅签署百吨级意向合同的背景下,直接规划年产1万吨的生产线,其产能规划与行业发展阶段明显脱节。

其次,多孔碳业务面临产能消化压力。2024年6月,公司建成多孔碳300吨生产线项目,2025年3月,多孔碳项目刚完成升级改造,建成产能1000吨/年生产线,2025年度,多孔碳项目产能利用率约90%,圣泉集团却又计划14倍扩产1.5万吨多孔碳生产线。

2023 年度、2024年度和2025年1-6 月,圣泉集团多孔碳实现销售收入分别为37万元、4426万元和4060万元。截至2025年9月30日,公司的在手订单金额仅为3047万元,其中很大一部分来自多孔碳产品,其核心规划的硅碳负极材料尚未签署客户订单,仅签署意向单。

公司回复称SCR产品已通过客户A 产品验证,并与其签署《硅碳负极材料采购意向合同》,总意向采购量为100吨。在当前行业硅碳负极整体出货量较低的情况下,公司的1万吨产能规划与市场现状存在脱节。

面对监管关于“产能消化风险”的质疑,圣泉集团虽援引了历史酚醛树脂产能利用率爬坡的案例作为背书,但考虑到不同产品属性与市场周期的差异,此类过往经验是否能简单套用至新能源新材料领域,仍未可知。公司历史类似项目扩产周期中的产能爬坡和实际产能利用率情况显示,2018年公司酚醛树脂产量和产能分别30.2万吨,31万吨,产能利用率达到97.4%,扩产后2024年产能达到64.9万吨,产量也逐渐提升至57.5万吨,产能利用率也从2022年的74.1%上升至88.7%。

公司主要产品的产能利用率受市场需求、生产条件等多方面的影响,总体来说除木糖外,其他产品的产能利用率基本维持在70%-100%之间。

另外,公司收益测算的公允性高于同行。监管层在审核意见中指出,公司预计募投项目达产后硅碳负极材料产品价格为55万元/吨,而同行业类似项目估算仅为40万元/吨;预计多孔碳产品价格为35万元/吨,同行业平均销售价格仅为15万元/吨。过高的定价预测引发了市场对效益测算过程是否谨慎、客观的质疑。

需要说明的是,截至2026年一季度末,圣泉集团短期借款为25.3亿元,公司货币资金16.7亿元,货币资金远不能覆盖短期有息负债。而在2023年末,公司短期借款还不到10亿元,

募投项目频繁变更,效益不及预期

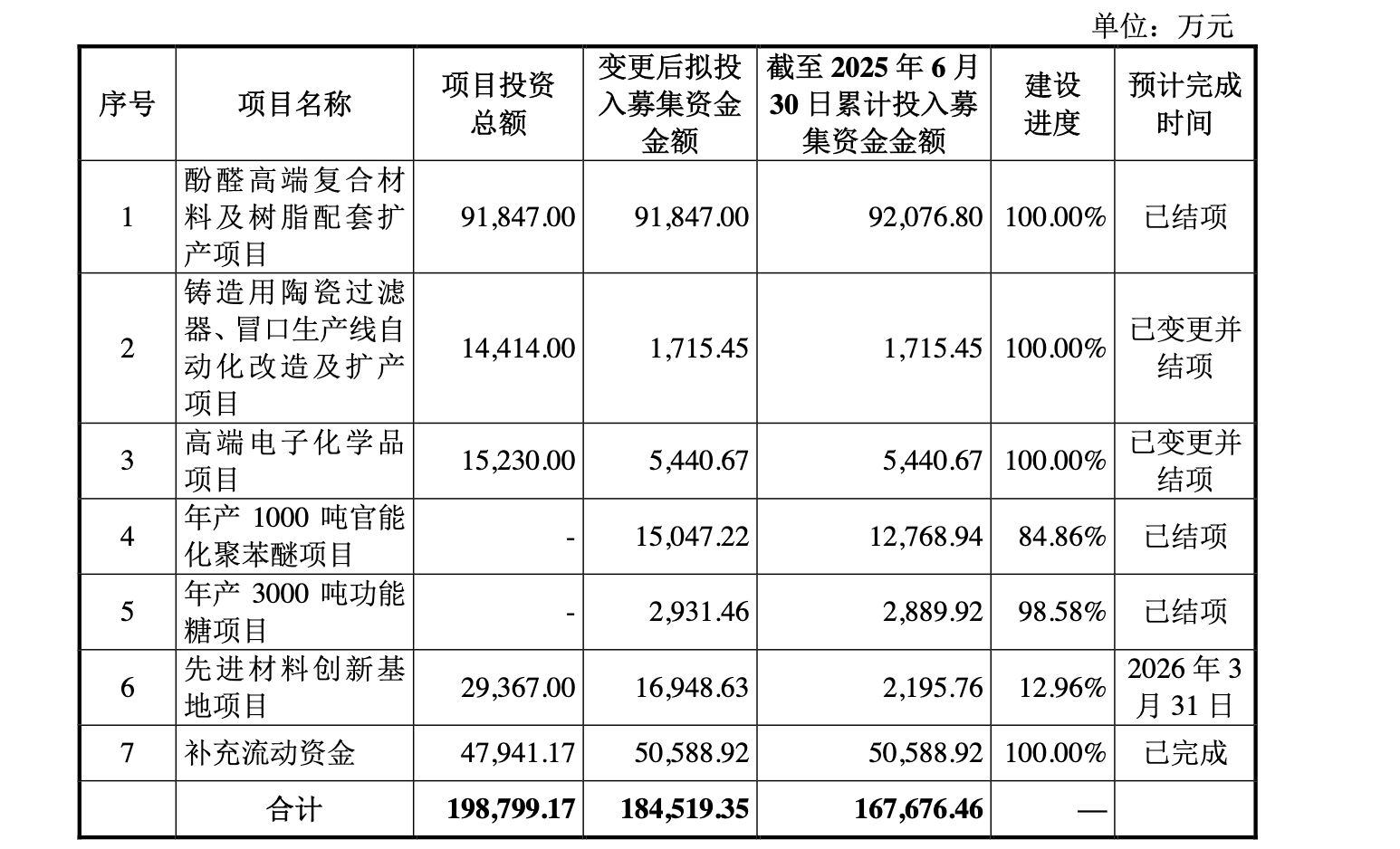

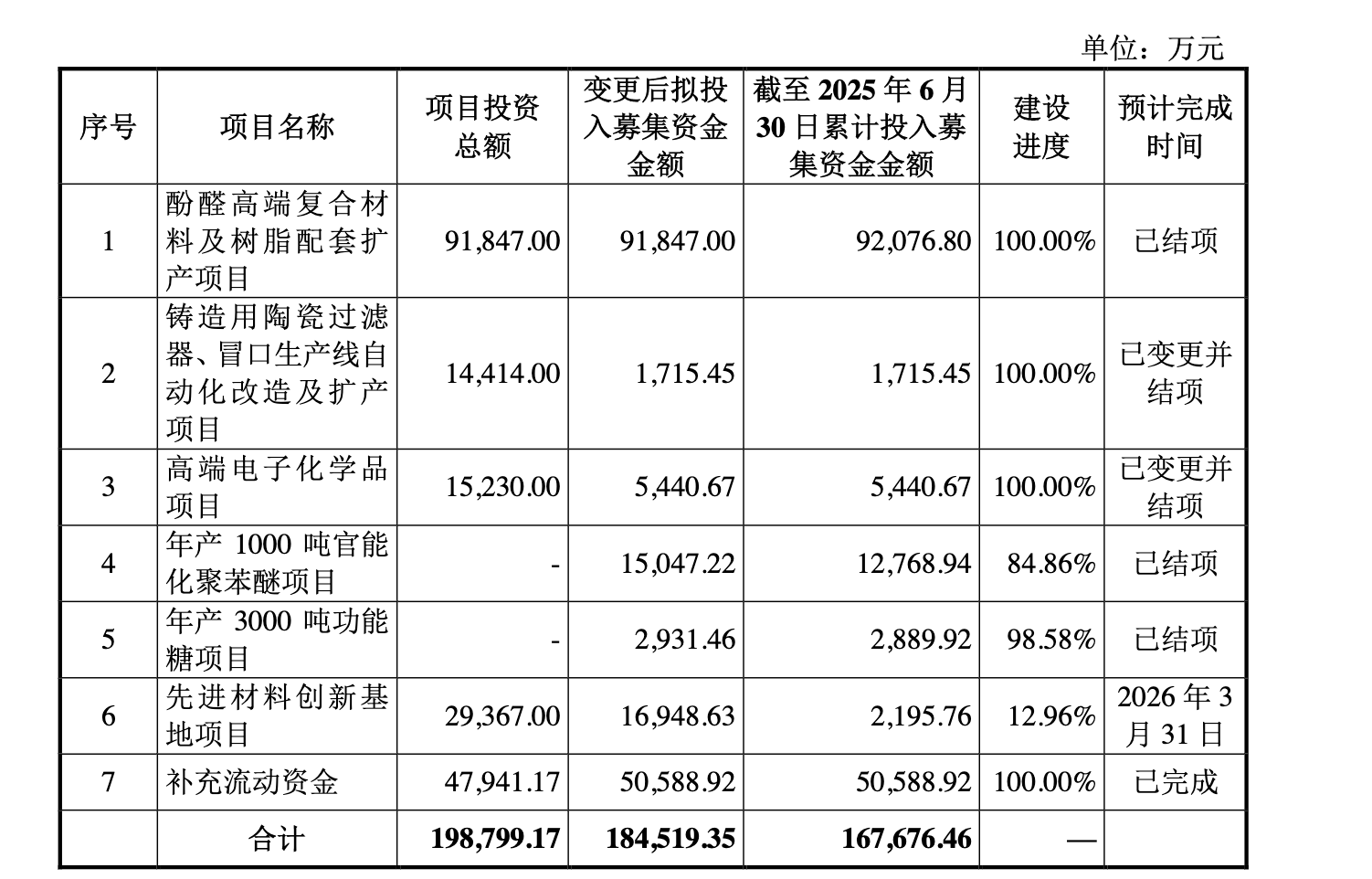

圣泉集团在再融资计划之外,其过去上市募投项目的执行情况也饱受诟病。自2021年IPO以来,其募投项目经历了多次大规模调整,且多次出现实际效益远不及预期的情况。

2021年,公司首次公开发行上市时IPO募集资金18.4亿元,分别用于9.2亿元酚醛高端复合材料及树脂配套扩产项目,1.4亿元用于铸造用陶瓷过滤器、冒口生产线自动化改造及扩产项目,1.5亿元用于科创中心建设项目,1.5亿元用于高端电子化学品项目,以及4.8亿元补充流动资金。

自2023年起,公司多次调减原有项目投入。2023年圣泉集团更改了原计划的募投项目,铸造用陶瓷过滤器、冒口生产线自动化改造及扩产项目”使用的募集资金由1.4亿元调减至1715万元,“高端电子化学品项目”调减至5441万元,并对该项目结项。剩余资金用于新增项目,包括1.6亿元年产1000吨官能化聚苯醚项目和年产3000吨功能糖项目。

2024年,将原定募投项目“科创中心建设项目”变更为“圣泉集团总部科创中心”项目,计划对新项目投资5亿元。

2025年,圣泉集团审议通过变更部分募投项目资金用途的议案,将募投项目“圣泉集团总部科创中心”变更为“先进材料创新基地”项目,并把部分项目结余资金投入建设该项目。

在已结项的项目中,实际表现不及预期。公司年产1000吨官能化聚苯醚项目及年产3000吨功能糖项目分别于2024年9月和2024年4月结项。功能糖项目在2024年和2025年上半年分别实现16.5万元和15.2万元效益,远不及可行性研究报告估算的1676万元;高端电子化学品项目和官能化聚苯醚项目同样也未达预期。

公司方面解释称,由于生产线一般全部投产后一个完整年度,尚需调试安装、试生产、改进及产能爬坡等阶段,故而效益实现情况一般低于预计效益。

然而,在募投项目连续变动且多个项目执行后效益“失速”的背景下,投资者对于公司管理层能否有效利用本次再融资资金、确保新项目顺利落地并产生实际回报,难免持有保留态度。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚