首批REITs指数基金开售:一篮子配置时代开启,公募REITs市场补齐指数化工具

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

2.6w阅读

2026-07-02 09:46

在政策鼓励REITs扩围扩容、盘活存量资产并引导中长期资金入市的背景下,华夏、易方达、南方、中金首批4只中证REITs全收益指数基金同步发行,标志着公募REITs由单只产品筛选迈入“一篮子”指数化配置

7月1日,公募REITs市场迎来一个标志性时刻。

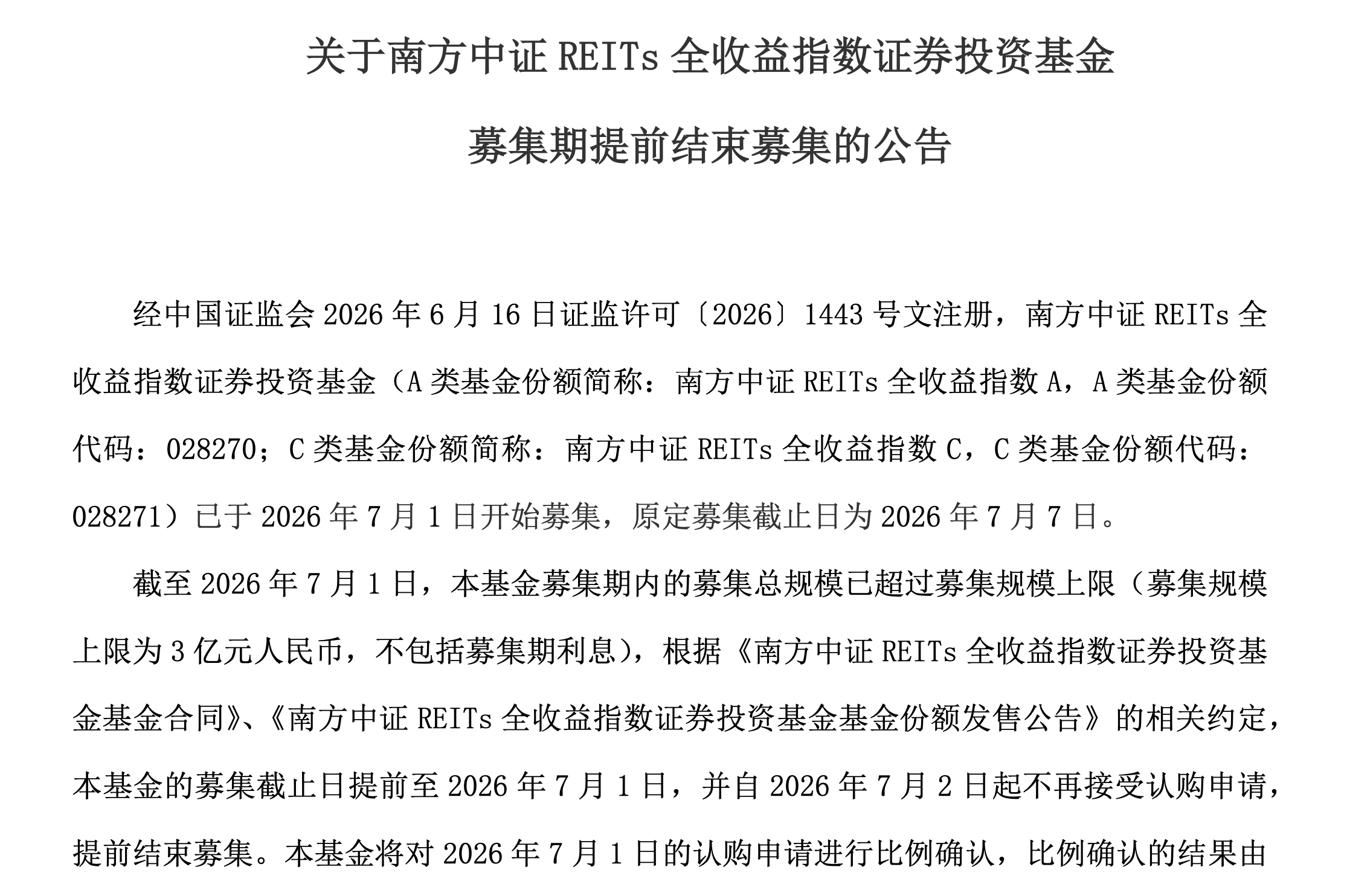

根据相关公告,华夏基金、易方达基金、南方基金、中金基金旗下首批4只中证REITs全收益指数基金于7月1日正式进入募集期,原定发行时间均为7月1日至7月7日,单只募集规模上限为3亿元,4只产品合计募集上限为12亿元。不过,南方基金旗下产品已因首日募集总规模超过3亿元上限,于7月1日提前结束募集,并自7月2日起不再接受认购申请。

这意味着,运行满五年的中国公募REITs市场,终于拥有了真正意义上的指数化配置工具。对于普通投资者而言,过去投资REITs更多依赖单只产品选择,需要判断底层资产类型、原始权益人、运营数据、分红率、估值和流动性;而首批REITs指数基金的落地,则将单只筛选的门槛转化为“一篮子配置”的产品形态。

更重要的是,这批产品并非孤立的新品发行,而是公募REITs市场从试点走向常态化、从资产供给走向生态建设的阶段性落地。近年来,政策层面对REITs市场的定位不断清晰:一方面,通过REITs盘活基础设施等存量资产,拓宽社会投资渠道,形成存量资产和新增投资的良性循环;另一方面,通过扩围扩容、扩募机制、指数产品和中长期资金入市,推动REITs从单个项目融资工具逐步发展为标准化、可配置的资产类别。

首批4只产品同步开售,REITs进入“指数化配置”阶段

从产品名单看,此次同步发行的4只基金分别来自华夏基金、易方达基金、南方基金和中金基金,其中,华夏中证REITs全收益指数基金托管人为建设银行(601939),易方达中证REITs全收益指数基金托管人为招商银行(600036),南方中证REITs全收益指数基金托管人为工商银行(601398),中金中证REITs全收益指数基金托管人为交通银行(601328)。

从基金类型看,这批产品为指数型基金中基金(FOF)产品,底层主要投向公募REITs基金份额。与传统FOF不同的是,这批产品并不依靠基金经理主动挑选不同风格基金,而是围绕中证REITs全收益指数进行被动跟踪。以中金中证REITs全收益指数基金为例,其投资目标为“紧密跟踪标的指数,追求跟踪偏离度和跟踪误差的最小化”,投资于标的指数成份券及备选成份券的比例不低于基金资产净值的90%。

也就是说,这批产品本质上是把公募REITs市场的“市场Beta”打包成一个场外开放式指数工具。对投资者而言,它降低了单只REITs挑选难度;对市场而言,它意味着REITs从“项目型资产”进一步走向“标准化资产配置工具”。

政策持续加码,指数产品成为重要拼图

公募REITs自试点以来,始终具有较强的政策导向。

国务院办公厅此前已明确提出,推动基础设施领域不动产投资信托基金健康发展,鼓励更多符合条件的基础设施REITs项目发行上市,并探索建立多层次基础设施REITs市场。国家发改委随后提出全面推动基础设施REITs项目常态化发行,强调基础设施REITs对促进投融资机制创新、深化资本市场改革、服务实体经济发展的作用。证监会相关文件也明确提出,要丰富覆盖REITs的指数体系,支持基金管理人开发挂钩相关指数的基金产品,研究探索REITs ETF等创新产品,并引导保险资金、社保基金、年金基金等中长期资金入市。

在政策持续鼓励REITs扩围扩容、引导长期资金入市的背景下,首批REITs指数基金的落地,不只是新增4只产品,更意味着公募REITs市场在资金端多了一个标准化、指数化的工具,它一端承接底层基础设施资产,另一端连接个人投资者、机构投资者和长期资金。

对于原始权益人和底层资产而言,REITs的核心价值之一就是让存量资产获得更透明的市场化定价和更顺畅的资本循环。资产上市只是第一步,二级市场能否形成持续交易、稳定估值和合理流动性,同样决定了REITs工具能否真正发挥“盘活存量、支持新增投资”的功能。

指数基金恰好可以在这一环节发挥作用,通过一篮子配置,它有助于扩大REITs投资者基础,提升市场关注度和产品可得性,也为后续ETF、联接基金、多资产FOF、养老目标基金等产品配置REITs提供参照工具。

标的指数覆盖超50只REITs,全收益口径突出分红特征

此次4只产品共同跟踪的中证REITs全收益指数,是理解这批新品的关键。

据公开信息,中证REITs全收益指数选取沪深市场中满足一定流动性条件和上市时间要求的公开募集基础设施证券投资基金作为样本,并将样本分红计入指数收益,用以反映上市REITs在计入分红后的整体表现,截至目前,该指数成份券包含51只公募REITs。

公募REITs与普通权益基金的重要差异在于,其底层资产通常具有较明确的现金流来源,并通过分红向投资者体现回报。如果只看价格指数,容易忽略分红贡献;而全收益指数将分红再投资纳入收益计算,更接近长期持有者的真实回报体验。

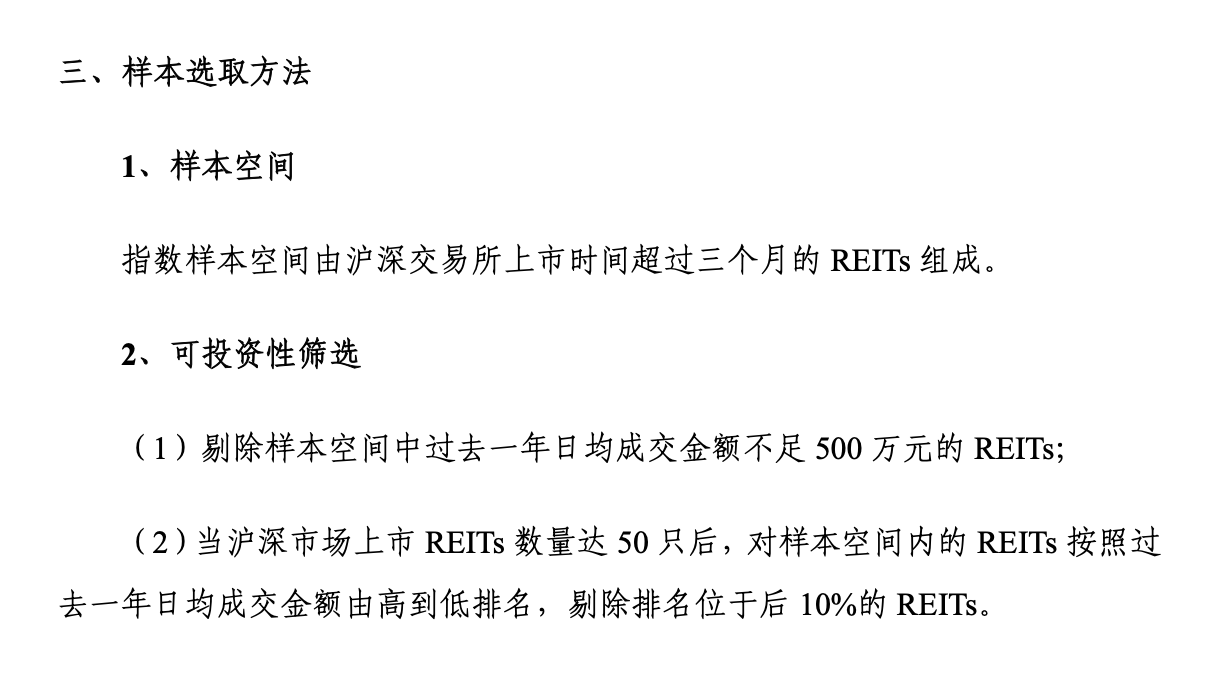

在编制规则上,中证REITs全收益指数也进行了流动性和集中度约束,公开资料显示,在样本选取时,指数会剔除过去一年日均成交金额不足500万元的REITs;当沪深市场上市REITs数量达到50只后,对样本空间内REITs按过去一年日均成交金额由高到低排名,剔除排名后10%的REITs。在指数计算时,权重因子介于0和1之间,以使当样本数量介于10只与29只时,单个样本权重不超过15%;当样本数量达到30只及以上时,单个样本权重不超过10%,前五大样本权重合计不超过40%。

这一安排有助于在“分散配置”和“可交易性”之间取得平衡:REITs市场天然具有单体资产属性,如果指数过度集中于少数大市值品种,会削弱分散配置意义;如果纳入太多低流动性品种,又可能影响产品建仓和申赎效率。

指数资金入场,有望改善REITs市场交易深度

首批REITs指数基金发行的另一个现实意义,在于为REITs二级市场引入更加稳定、透明、规则化的配置资金。

过去几年,公募REITs市场规模持续扩容,但二级市场交易活跃度仍处在培育阶段,由于部分REITs流通盘较小、机构持有比例较高、长期资金持有意愿较强,部分产品日常成交并不活跃,这一现象也反映出REITs作为长期收益型资产的持有特征。但从市场生态看,REITs要进一步承担资产定价、资本循环和资源配置功能,仍需要更加充分的二级市场流动性支持。

指数基金的入场,正是改善市场流动性和交易深度的重要一步,它不会在短期内改变所有成份券的成交结构,但有助于形成持续的配置需求,让更多投资者通过标准化产品参与REITs市场。随着产品规模扩大、投资者基础拓宽、投研覆盖增加,REITs二级市场的定价效率和交易连续性也有望逐步提升。

从这一角度看,底层资产需要流动性,REITs市场也需要流动性,只有资产端和资金端形成良性循环,存量基础设施资产才能真正从“沉淀资产”转化为可交易、可定价、可再融资的资本市场资产。

总体来看,首批REITs指数基金同步发行,是公募REITs市场从“扩容”走向“生态建设”的重要一步。

过去五年,公募REITs解决的是资产供给问题:让更多基础设施资产通过资本市场实现盘活。接下来,市场还要解决资金供给问题,即如何让长期资金更方便、更稳定、更低成本地进入REITs市场。

华夏、易方达、南方、中金旗下4只中证REITs全收益指数基金的发行,正是在这一背景下推出的资金端工具,它降低了投资门槛,丰富了产品体系,也为后续REITs ETF、联接基金、多资产FOF和长期资金配置提供了基础。若后续运行平稳,REITs市场有望在政策支持、资产扩容和资金入市之间形成更顺畅的循环。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。