实控人个人担保挂钩至2036年:成立航空IPO的融资独立性考验

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

1.9w阅读

2026-07-02 16:27

实控人夫妇42笔连带担保最长延续至2036年,成立航空冲刺创业板背后,持续为负的经营现金流、高企的营运资金占用与12.5亿元募资,共同指向其融资独立性考验。

成立航空股份有限公司(下称“成立航空”)冲刺创业板IPO之际,其实控人夫妇仍为公司42笔银行借款提供连带担保,最长一笔挂钩至2036年。

在经营活动现金流连续三年为负的背景下,这一深度绑定个人信用的融资结构,成为其融资独立性与持续经营能力的关键观察点。

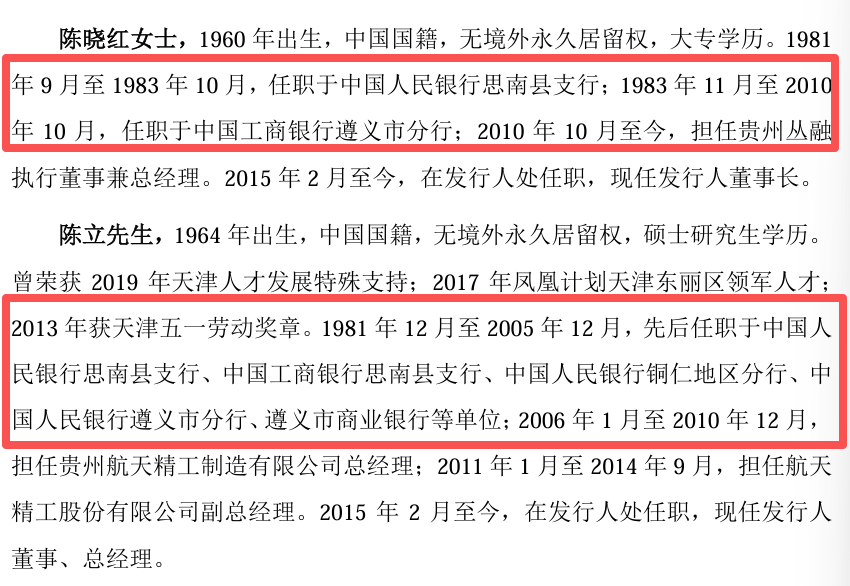

公司实控人的跨界底色也同样受到市场关注。作为一家航空核心零部件制造企业,成立航空的实际控制人却罕见地带有鲜明的金融与银行从业背景。这种银行出身的资历,在某种程度上解释了企业为何能获得一众外部资本的青睐,以及在金融机构获取长达十年、数十笔的信用输出,但同时也让市场对其技术背景与公司依靠自身经营信用独立融资的能力,投下了审视的目光。

三年连亏,现金流为负,超20%存货被计提减值

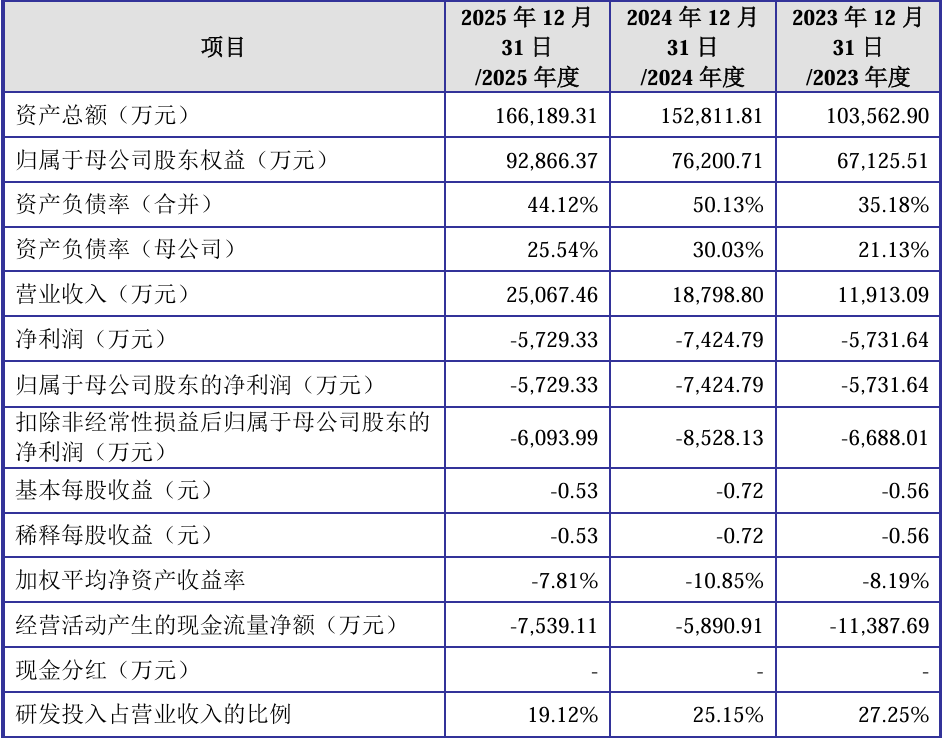

透视成立航空于2026年6月24日发布的招股书(申报稿),其经营活动现金流量净额与营业收入的走势呈现出不同的轨迹。报告期内,公司营业收入分别为1.19亿元、1.88亿元和2.51亿元,保持了较快的增长速度;但归属于母公司股东的净利润分别为-5732万元、-7425万元和-5729万元,扣除非经常性损益后的净利润也连续三年为负。

截至2025年末,公司合并报表未分配利润为-2.64亿元,未来仍需一定时间逐步实现盈亏平衡。

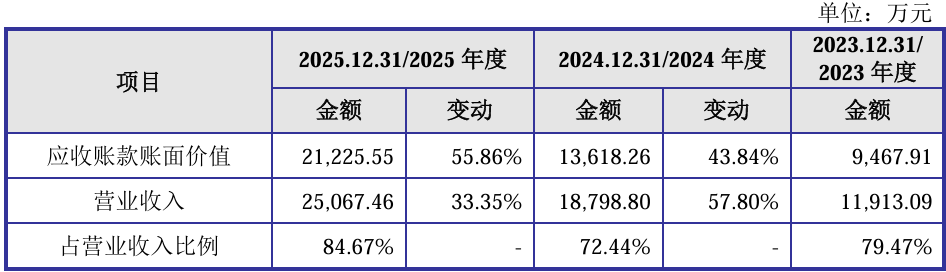

比利润指标更值得关注的,是营运资金的占用情况。报告期,公司经营活动产生的现金流量净额分别为-1.14亿元、-5891万元和-7539万元,连续三年为负。归母净利润和经营现金流净值均三年连续为负,公司的持续经营和造血能力值得怀疑。由于航空发动机热端部件等产品的研发和验证周期长,客户普遍实行项目验收、年度结算等付款方式,导致公司的应收账款和存货规模较高。

截至2025年末,公司应收账款账面价值达到2.12亿元,占当年营业收入的84.67%,报告期的信用减值损失分别为221万元、329万元和785万元,逐年攀升,两年时间增长不止两倍;存货账面价值也达到1.84亿元,报告期的存货跌价准备金额分别为1483万元、4637万元和2664万元,计提比例分别为8.08%、20.15%和12.67%,2024年有五分之一的存货出现减值,招股书申报稿的解释是“主要系当年公司在产品中,部分燃烧室其他部件及单元体产品的生产工艺复杂,生产难度高,已超出原定生产周期,其生产成本及相关销售税费预计已超过合同约定的产品售价,对上述在产品相应计提存货跌价准备”,2025年也达到十分之一以上,如果未来公司主要原材料价格或产品价格出现大幅下降, 或因市场环境发生变化导致存货周转速度下降,公司存货将面临进一步减值风险。该特征在航空发动机产业链中具有一定普遍性,但并不改变资金周转效率对经营质量的约束。随着业务规模的扩张,流动资金占用进一步加剧,直接制约了企业的自主造血效率。

实控人长期担保的信用依赖

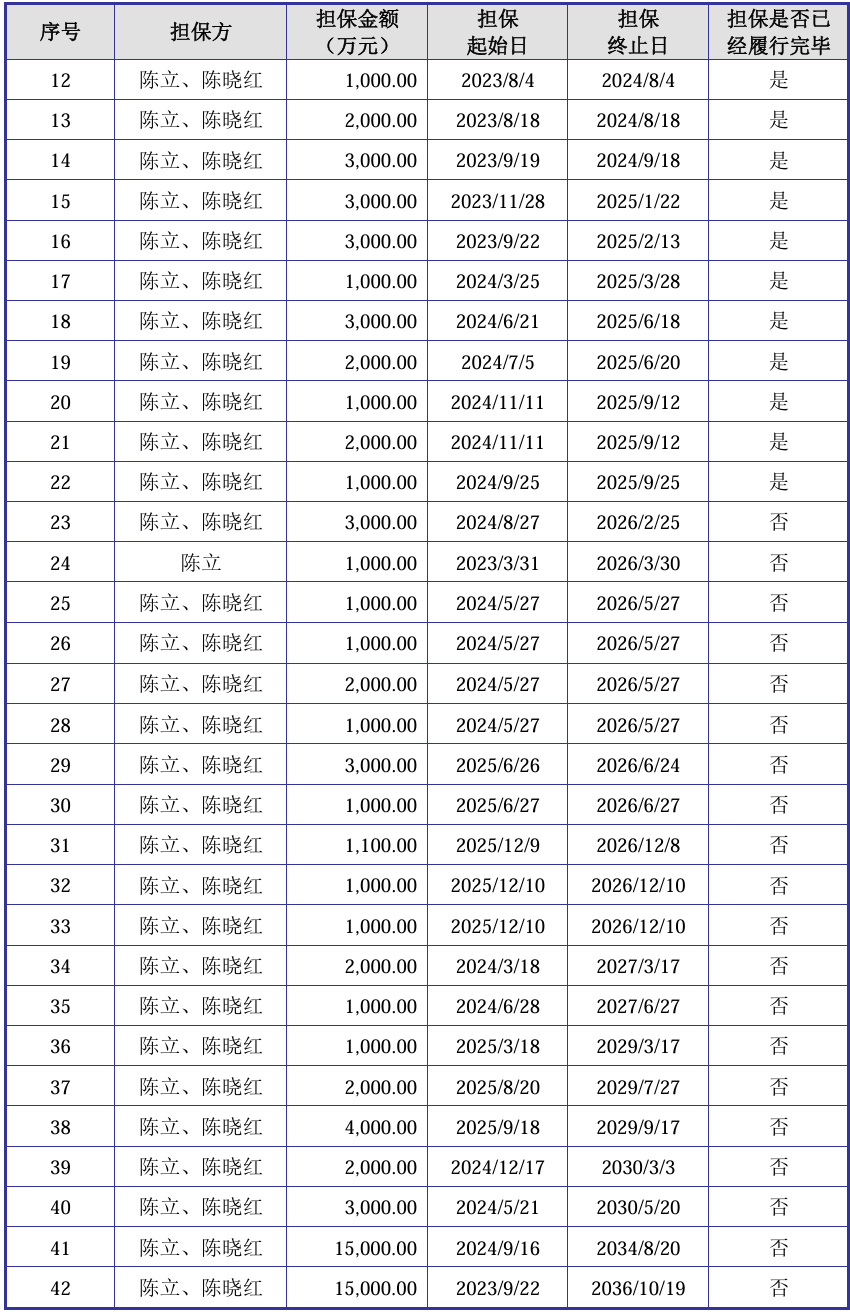

在日常经营尚待建立现金自循环的背景下,成立航空目前的银行融资在较大程度上仍依赖于实际控制人的个人信用增信。招股书披露,截至招股书签署日,实际控制人陈立、陈晓红夫妇仍为公司及子公司的42笔银行借款提供连带责任保证担保。

在这42笔担保中,两笔本金均为1.5亿元的长期借款尤为引人关注,其担保期限分别延续至2034年8月20日和2036年10月19日。其余多笔担保亦处于正在履行状态。

在制造类企业尤其是固定资产投入较大的成长型企业中,实际控制人为企业融资提供担保是较为常见的阶段性现象。然而,长达十年的个人重大担保持续存在,使企业融资能力仍与实控人信用保持较强关联。

对于一家拟上市公司而言,当融资能力仍较大程度依赖实际控制人个人信用时,这种融资结构与公司治理、股权结构之间的联动关系,也将成为资本市场持续关注的重点。

股权稀释后的治理审视

这种长期大额的个人担保,在成立航空现有的控制权结构下,也对公司未来的治理稳定性提出了更高的要求。

招股书显示,实际控制人陈立、陈晓红及陈成三人,通过一致行动关系合计控制公司39.47%的表决权,其中三人直接持股比例合计为23.45%。作为一家尚未实现盈利且面临较大营运资金占用的企业,本次公开发行完成后,实际控制人的持股比例和表决权还将进一步被摊薄,面临控制权集中的安全边际下降的现实。

控制权被稀释的表象背后,是成立航空频繁引入外部资本的现实。招股书显示,根据2022年4月签署的《股东特殊权利之终止协议》约定,以及相关投资人出具的确认或承诺文件,舟山川融、华控宁波、华控湖北等17名投资人股东享有的对赌及特殊权利条款已自始无效、永久且不可撤销地终止。

17名投资人股东在上市前夕选择集体“无条件放手”,客观上为实控人家族在低持股状态下清理了合规障碍。但不可否认的是,频繁引入机构股东不仅极大地稀释了股权,也令后续的公司治理结构面临更多元资本力量的博弈。

从公司治理与风险防控的角度看,在股权结构面临稀释的背景下,实际控制人家族仍背负着持续到2036年、数额巨大的个人无限连带责任担保。这意味着实际控制人的个人资产信用与上市主体的财务合规、偿债能力存在着长期的深度绑定。

一旦公司未来在产品交付节奏、毛利率控制(2025年主营业务毛利率已由29.40%回落至27.63%)或成本控制上出现波动,这种绑定关系可能会对公司的控制权结构和内部治理的稳定性带来潜在的影响。

募集资金与信用跨越的终局

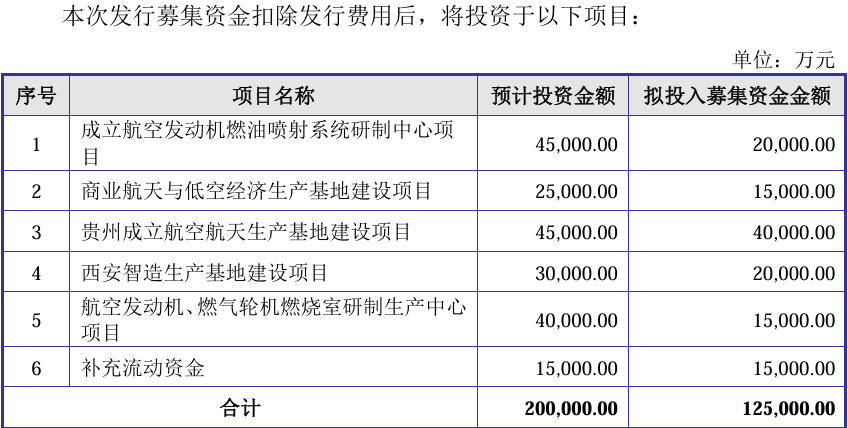

面对紧绷的流动性需求,成立航空此次IPO计划募集资金达12.5亿元,主要投向贵州航空航天生产基地、西安智造生产基地、燃油喷射系统及燃烧室研制中心等项目,并安排1.5亿元补充流动资金。

12.5亿元募资目标,对比公司报告期内累计约5.58亿元的营业收入总额,以及尚未扭亏的财务现状,此次募投项目的资本开支规模和固定资产投资体量,对公司的项目执行能力与产能消化能力提出了极高的要求。这不仅是一次产能的扩张,更是一次资本结构的系统性重塑。

对于发行审核机构以及市场投资者而言,评价评估此次IPO募集资金的核心标准,不在于其建成了多少生产基地,而在于这些募投项目达产后,能否真正改善公司的资金循环质量,将账面的应收账款和存货转化为有真金白银支撑的经营现金流。

成立航空的IPO之旅,本质上是一家处于军工重资产赛道的民营零部件企业,在产业化关键节点上面临的体制跨越。募投项目的最终意义,将取决于其能否推动公司现金流结构由外部依赖转向内生循环。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚