监管紧盯股份代持,过度依赖单一客户:魏杰的上海精智能否顺利上岸?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

9286阅读

2026-04-09 10:35

近日,证监会国际司对上海精智赴港IPO发出补充要求,就股份代持核查及期权激励提出深度质询。这令正处于利润下滑、高度依赖单一客户等多重压力中的创始人魏杰及其团队,再次被推至资本市场的审视窗口。

近日,证监会国际司对上海精智实业股份有限公司(下称“上海精智”)赴港IPO发出补充要求,就股份代持核查及期权激励提出深度质询。这令正处于利润下滑、高度依赖单一客户等多重压力中的上海精智创始人魏杰及其团队,再次被推至资本市场的审视窗口。

隐秘的角落:监管层追问股权代持真相

在上海精智递交招股书后,监管层的目光并未被其描绘的“工业AI”蓝图所吸引,最基础也最敏感的合规性成为了首要的拷问。证监会明确要求公司全面核查是否存在股份代持,并追溯代持的形成原因、合法性及是否存在权属纠纷。

其中最具杀伤力的细节是,监管要求核查被代持方是否属于禁止持股的主体,或是否存在违反竞业禁止规定的情形。

在资本市场,这种“穿透式”问询往往意味着监管层捕捉到了公司过往股权演变中某些不够透明的信号。作为上海精智的创始人、董事长兼实际控制人,魏杰面临的不仅是一次合规性补课。

由于股权结构的“洁净度”最终指向的是实际控制人的历史安排与信息披露责任,如果无法在法律层面彻底撇清潜在纠纷,这种不确定性将成为他必须背负的长期个人合规风险。一旦无法过关,后续的所有融资叙事都将失去扎实的底座。

失衡的杠杆:寄生于巨头指缝间的繁荣

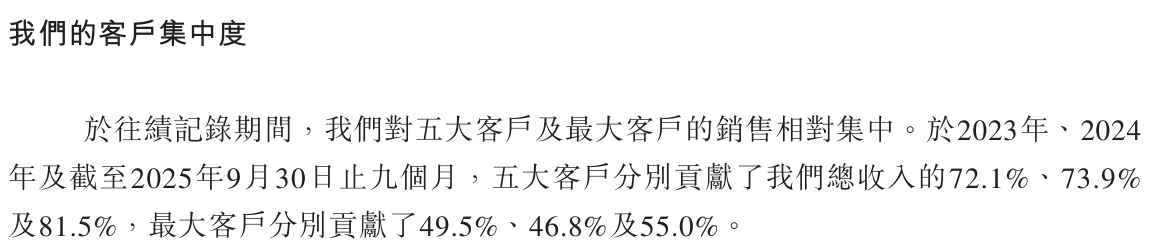

翻开上海精智的账本,其引以为傲的市场地位在财务数据面前显得颇为局促。最令外界侧目的是其极度失衡的客户结构,单一客户贡献的收入占比竟高达55%,这意味着公司过半的生计系于他人的商业决策。

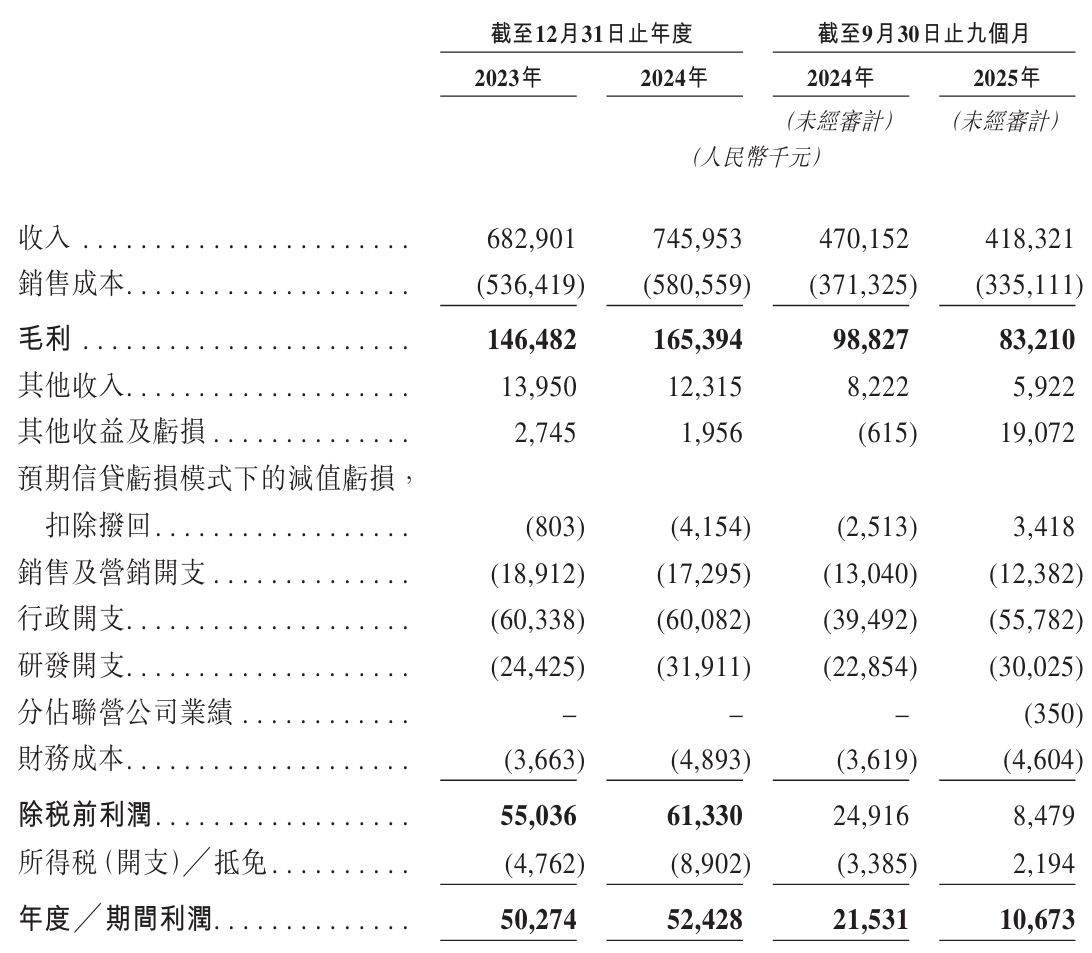

这种“寄生式”的增长模式,直接导致了公司在定价权上的弱势。当产业链上游的利润被挤压时,上海精智几乎没有还价的余地。最新的财务数据显示,公司近期利润出现大幅度下滑,2025年前9个月净利润大幅下跌50.4%,仅剩1067万元。这种“增收不增利”的困局,正是制造业底色在巨头阴影下艰难求存的写照,详见《财中社》此前的文章《利润下滑、过半收入系于单一客户:上海精智港股IPO的现实压力》。

与利润萎缩形成鲜明对比的是公司急剧膨胀的成本压力,其三项费用率已攀升至23.5%。高昂的行政开支与不断积累的债务利息,正像两把利刃,不断削弱着本就微薄的现金流。其中真正吞噬利润的,是管理费用。2025年前9个月,公司行政开支从上年同期的3949万元大涨至5578万元。公司在财报中解释,这主要是为了支撑业务增长扩充人员规模,以及与法律诉讼相关的专业服务费增加。然而,对于一个前三季度营收只有4.18亿、毛利仅8321万的公司来说,超过5500万的行政开支是一个沉重的负担,直接压垮了净利润。

AI的成色:实验室愿景与车间的油污

为了摆脱传统加工厂的估值逻辑,上海精智在招股书中为自己贴上了厚厚的“工业AI”标签,排产智能体、智能视觉检测等名词层出不穷,给市场的第一印象是:公司是一家高科技软件驱动的企业。

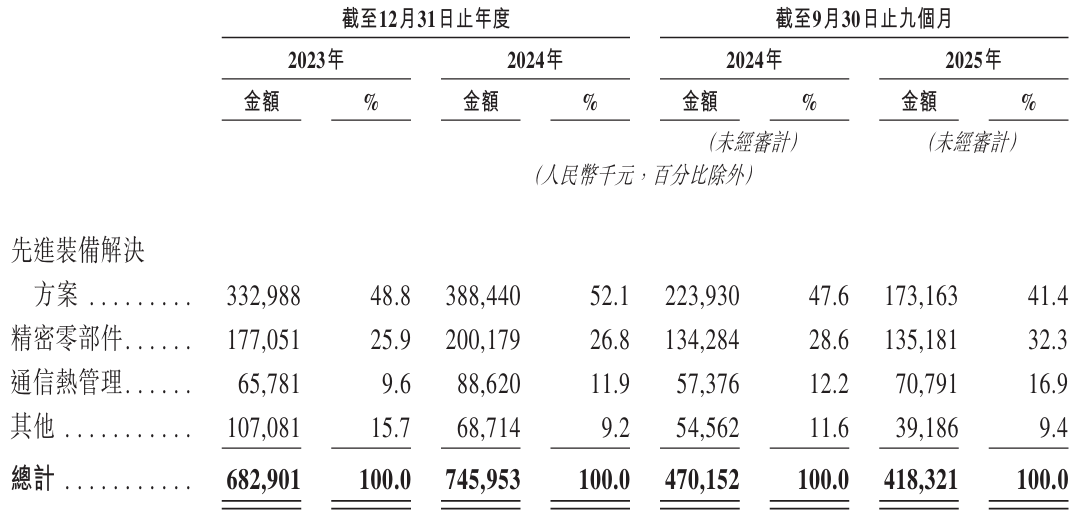

不过,事实表现出另一种骨感:截至2025年三季度末,这些所谓的工业AI解决方案大多仍处于研发及商业化前期,在往绩记录期间并未贡献实质性的商业回报。目前,上海精智的营收依然由传统的金属模具、工装夹具等重资产业务支撑,这种“用传统制造的钱,养AI的梦”的现状,在资本市场日益挑剔的今天显得底气不足。

如果AI不能迅速转化为报表上的利润,那么这些宏大叙事最终可能只会成为上市征途中的昂贵点缀。市场不会只听故事,更注重结果。

转场之困:从北交所到港股的路径博弈

上海精智的资本路径一直颇多转折。从早年的新三板挂牌,到北交所的上市辅导,再到2025年底突然终止北交所计划、跨海奔赴港交所。每一次转场背后,都折射出公司在业绩压力与资本诉求之间的摇摆。

在股权结构仍待进一步穿透核查的同时,盈利能力的波动与客户集中度的上升,使得公司对外部资本的依赖程度显著提高。尤其以公司当前这种规模的利润,加上下滑的趋势,在A股过会的可能性极低。在这一背景下,转道港股不仅是发展路径的选择,更在一定程度上承载了对既有资本安排和创始人个人对赌约束的最后博弈。

早年进入的私募股权基金(如协同禾盛、国鑫投资等)已经陪跑了6年到8年。虽然招股书里声明“根据各股东协议,该等股东所获授的所有特别权利已予终止”,但业内普遍认为,这种IPO前夕的对赌协议清理,在实践中往往存在附带恢复条款。如果不能尽快上市,公司管理层仍可能面临巨额的现金回购压力。转战港股,是资本急于寻求流动性变现的无奈之举。

当监管反馈层层剥开股权的迷雾,当财务报表揭露巨头依赖的脆弱,魏杰面临的是一个更为严苛的闭环。上市进程的推进,已经不仅是实力的展示,更像是一场针对时间成本的被动防御。

在监管、财务与客户结构多重变量交织之下,任何一个未被解释清楚的细节,都可能在资本市场被放大为对公司估值与信任的重新定价。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚