时隔六年再破冰!首创证券H股上市过聆讯,高股息投资撑起盈利弹性

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

2.2w阅读

2026-06-17 11:31

首创证券H股上市进入冲刺阶段,投资业务和高股息资产配置撑起利润增长,但资管收入回落、债务扩张及投资收益可持续性仍待港股市场检验。

6月12日晚间,首创证券(601136)公告称,香港联交所上市委员会已于6月11日举行上市聆讯,审议公司本次发行境外上市股份并在港交所主板挂牌的申请。对于这家2022年底才登陆A股的北京国资券商而言,赴港上市不仅意味着资本市场平台从“A”迈向“A+H”,也意味着其资管特色、投资能力和资本使用效率将被放到国际投资者面前重新定价。

不过,从监管程序看,“通过聆讯”并不等同于正式上市批准,首创证券公告中也特别提示,香港联交所信函不构成正式上市批准,联交所仍有权提出进一步意见,公司H股发行上市还需取得香港证监会、香港联交所等相关机构最终批准。

A股上市三年后急赴港股

从时间线看,首创证券登陆A股并不久。2022年12月,首创证券在上交所主板上市,成为彼时少数完成A股IPO的券商之一,进入2025年,公司又推进H股发行上市,试图成为又一家“A+H”上市券商。

2025年7月26日,首创证券正式宣布启动H股上市计划,8月28日便获得北京市国资委批复。同年10月16日,公司正式向港交所递交H股发行上市申请,联席保荐人包括中信证券(600030)、中国银河国际、中信建投国际及中银国际。2026年4月,首创证券赴港IPO正式获得中国证监会的备案。同月,因首次递交的招股书满6个月有效期届满,公司迅速完成二次递表,6月11日聆讯举行,6月12日收到通过信函。

通过聆讯后,首创证券还需依次完成刊发聆讯后资料集、锁定基石投资者、全球路演与簿记建档、确定发行价格、公开发行与国际配售、公布配售结果等流程。按两地发行规则,首创证券有望在未来几周内正式挂牌,若发行顺利,公司将进一步补充资本金,为资产管理、投资、投行、财富管理和信息技术建设提供资金支持。

但这也意味着,港股投资者将从更市场化的角度审视首创证券:它是否是一家具备可持续成长能力的特色券商?它的高ROE能否延续?它以资管为核心、投资业务提供弹性的模式,是否能穿越市场周期?

投资业务成增长关键

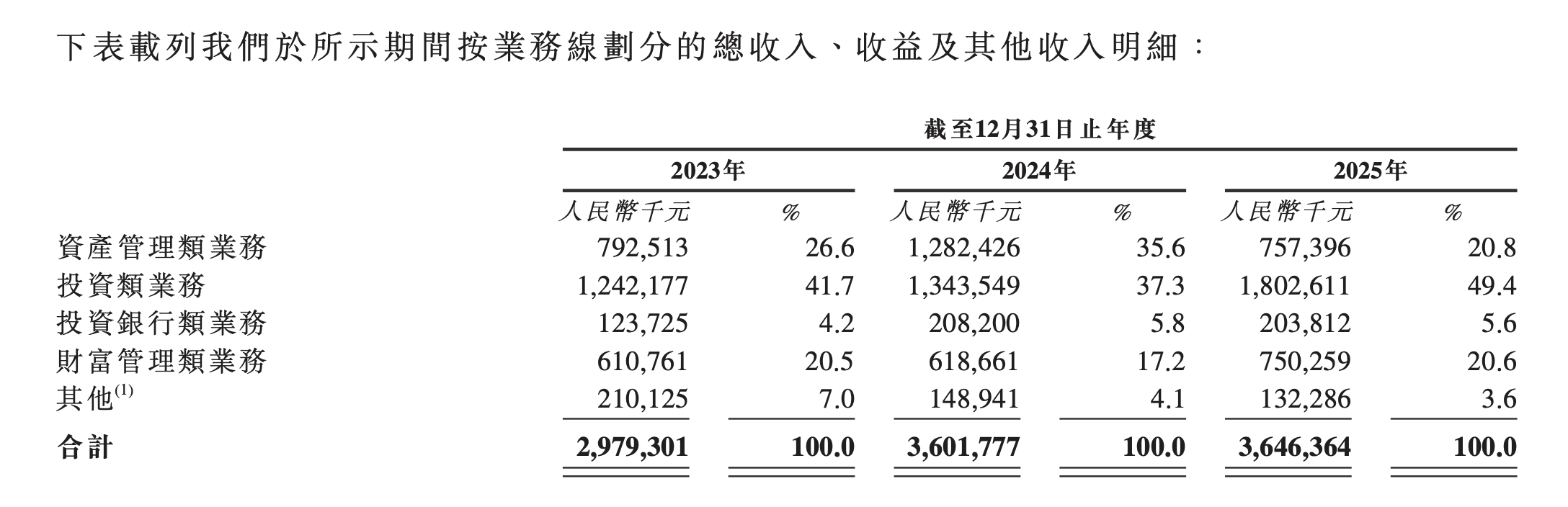

从招股材料披露的数据看,首创证券近三年业绩表现具备一定成长性。2023年至2025年,公司总收入、收益及其他收入由29.79亿元增至36.46亿元,年复合增长率为10.6%;同期年度利润由7.01亿元增至10.56亿元,年复合增长率为22.8%。

更值得关注的是盈利结构变化,首创证券将自身业务划分为资产管理、投资、投资银行、财富管理四大板块,并提出“以资产管理类业务为核心引领、财富管理类与投行类业务为两翼、投资类业务为平衡驱动”的战略定位,但从2025年表现看,真正拉动利润的,是投资业务。

报告期内,公司投资业务总收入、收益及其他收入分别为12.42亿元、13.44亿元和18.03亿元,分别占总收入、收益和其他收入的41.7%、37.3%和49.4%,分部税前利润分别为7.81亿元、9.05亿元和13.7亿元,分部利润率分别达到62.8%、67.4%和76%。公司解释称,主要原因包括权益类证券投资收入增加,以及增加高股息权益类证券投资带来的股息收入增长。

与之形成对比的是,公司传统优势资产管理业务在2025年有所回落,2025年,公司资产管理业务总收入、收益及其他收入约7.57亿元,较2024年的12.82亿元明显下降;分部税前利润约3.06亿元,也低于上年同期的7.29亿元。公司解释称,主要是资产管理业务收入及收益减少、资产及基金管理费收入减少所致。

由此可见,一方面,公司具备较强的投资收益获取能力,高股息资产配置在近年市场环境中贡献了可观回报;另一方面,若资管管理费收入下降,投资收益又受市场波动影响,公司盈利稳定性仍需接受周期检验。

财富管理、投行业务待放量

除了资管和投资,首创证券的财富管理和投行业务同样是公司的重要组成部分。

2025年,公司财富管理业务总收入、收益及其他收入约7.5亿元,分部税前利润约1393万元,实现扭亏。公司称,主要受益于证券经纪及投资顾问服务收入增加,这说明,伴随市场交易活跃度回升和客户资产配置需求变化,公司财富管理业务边际改善。

但从利润规模看,财富管理仍处于转型初期,经纪业务佣金率长期下行已是行业趋势,单靠传统交易佣金难以支撑高质量增长。未来首创证券需要把财富管理从“通道型经纪”推向“资产配置型服务”,通过投顾、基金销售、机构客户综合服务和融资融券等业务提高单客价值。

投行业务方面,2025年首创证券投行业务总收入、收益及其他收入约2.04亿元,分部税前利润约6961万元,收入体量相较资管和投资仍偏小。公司在募资用途和业务规划中提到,将围绕半导体、人工智能、先进制造、生物科技等领域提升服务科技企业能力,并发展资产证券化、产业债、跨境融资、并购和困境资产处置等业务。

这一路径符合当前券商投行转型方向,IPO阶段性收紧后,投行业务已不再是单纯“保荐通道”竞争,而是围绕产业客户全生命周期的综合金融服务竞争。对首创证券而言,北京及周边科技企业、专精特新企业、北交所项目和国资资本运作,或许是其投行业务打开空间的重点方向。

债务扩张与市场波动

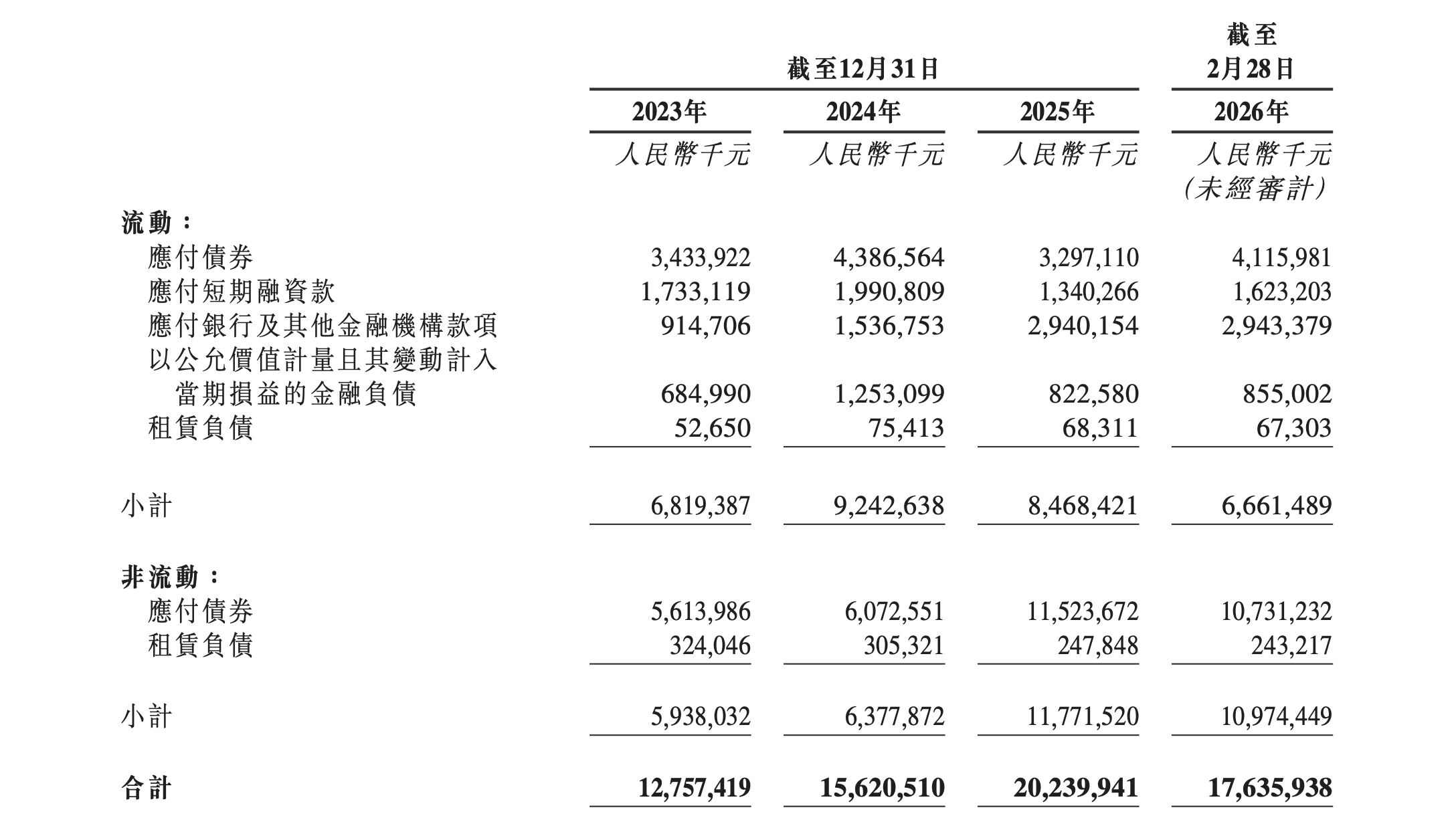

首创证券近年业务扩张,也伴随着负债和金融资产规模扩大,招股材料显示,2023年至2025年,公司债务总额由127.57亿元增至202.40亿元,截至2026年2月底为176.36亿元。

券商通过发行债券补充流动性、支持业务扩张并不罕见,但债务规模上升意味着对流动性管理、久期管理和投资风险控制提出更高要求。尤其在投资业务利润贡献较高的情况下,一旦市场利率、权益市场或高股息资产估值发生波动,公司盈利弹性也可能反向释放。

另一个值得关注的变化,是公司非流动高股息权益资产配置快速增加。招股材料显示,公司以公允价值计量且其变动计入其他综合收益的权益工具投资,从2023年的约140万元增至2024年的23.34亿元,并进一步增至2025年的61.94亿元,公司称,相关资产主要为长期持有以获取现金收益的高股息权益证券和REITs。

高股息策略在低利率环境中具备吸引力,但并非无风险,若相关资产价格波动、分红预期变化或港股高股息交易拥挤,均可能影响公司综合收益和资本指标。赴港上市后,国际投资者对这类资产配置的风险暴露、估值波动和收益可持续性,可能会提出更细致的问题。

北京国资背景与股东频繁减持

首创证券最鲜明的标签,是北京国资背景,招股材料显示,首创集团为公司控股股东,直接持股比例约53.20%,上市后仍将保持控股地位。

在首创证券完成A股上市后,首创集团、京投公司、京能集团分别持有56.77%、17.31%、8.31%股份,北京市国资委仍为实际控制人。2026年3月,首创集团又将其持有的9742.32万股A股股份无偿划转至京投公司,划转后首创集团持股降至53.20%,京投公司持股升至20.87%,控股股东和实际控制人均未发生变化。

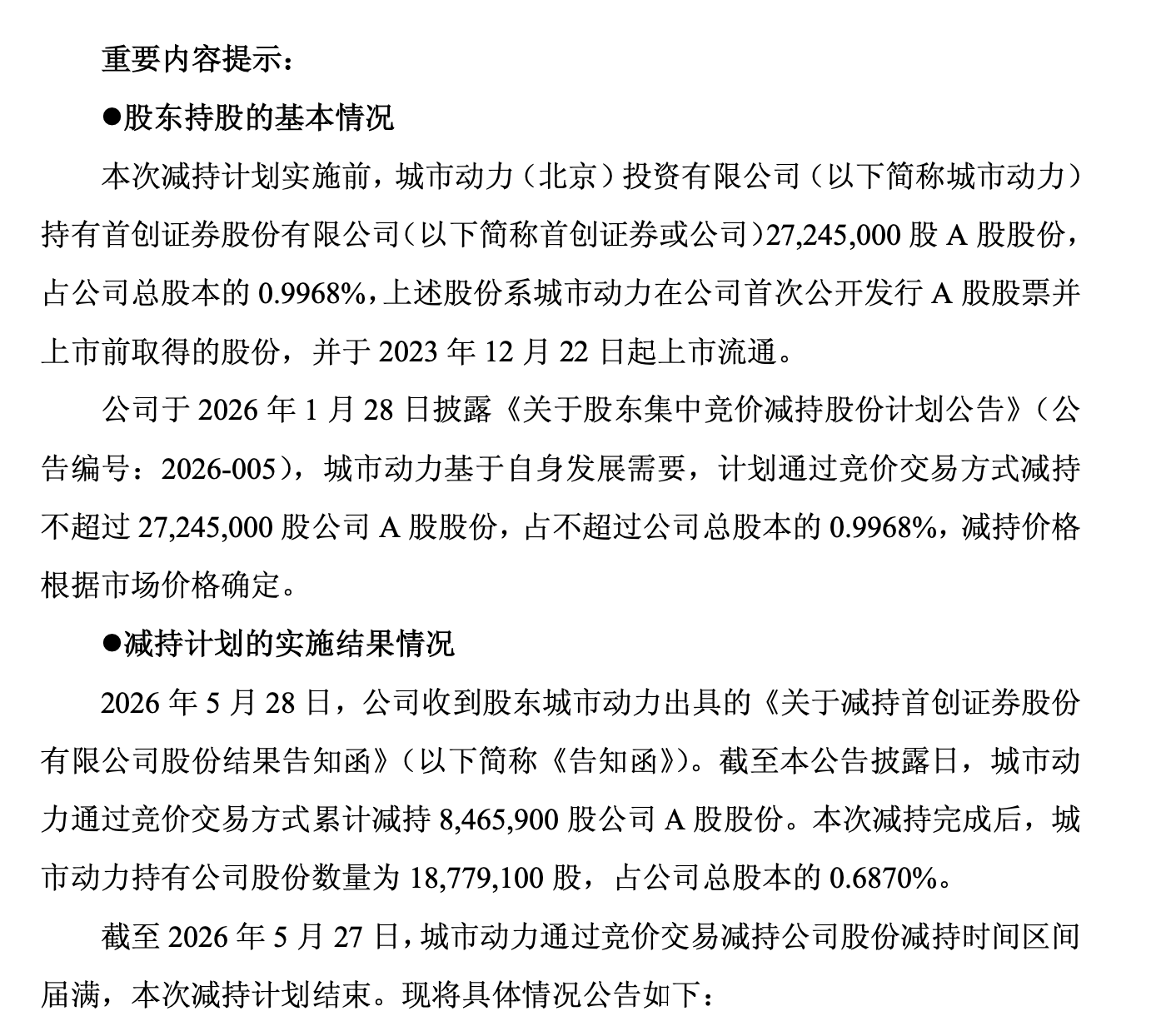

与北京国资股东进一步集中资源形成对照的是,IPO前股东城市动力在限售股解禁后持续减持:其在A股上市后原持有1.51亿股、占比5.54%,2024年4月首轮减持6947.5万股后持股降至2.9965%。随后城市动力继续进行第二轮集中竞价减持,在2024年6月12日至7月31日期间减持2733万股后持股降至5457.5万股、占比1.9966%。第三轮减持则发生在2024年10月9日至2025年1月8日,城市动力再次通过集中竞价减持2733万股,持股进一步降至2724.5万股、占比0.9968%。

到2026年1月,公司又披露新一轮减持计划,城市动力拟减持不超过2724.5万股;截至2026年5月27日减持区间届满,其实际减持846.59万股,持股降至1877.91万股、占比0.6870%。也就是说,从2023年底限售股解禁至2026年5月,城市动力已由持有首创证券5%以上股份的IPO前股东,逐步降至持股不足0.7%的小股东。

第14家A+H券商

若首创证券顺利完成H股上市,其有望继国联证券(现“国联民生”,601456)之后成为又一家“A+H”上市券商。不过,A+H身份本身并不自动带来估值溢价,过去几年,港股券商板块长期面临流动性不足、估值偏低、业绩周期性较强等问题。对首创证券来说,赴港上市的意义不应只是增加一个融资平台,而应是倒逼公司接受更国际化的投资者审视:业务结构是否清晰,盈利质量是否稳定,风险暴露是否透明,资本回报是否足够有吸引力。

从当前材料看,首创证券的优势在于:北京国资背景提供稳定信用和区域资源;资管业务具备一定历史特色;投资业务在高股息配置带动下贡献强利润;财富管理和投行业务仍有改善空间。其挑战则在于:资管收入下滑需要修复,投资收益可持续性仍待验证,债务和资产规模扩张需要更强风控支撑,赴港融资后的资本使用效率也必须经得起市场检验。

港交所聆讯并非赴港上市的终点,更关键的考验在于,首创证券未来几年能否把新增资本转化为持续增长的利润表、更加稳健的资产负债表,以及更具说服力的ROE表现。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。