全球市占率第一却连亏三年,引航生物困在“越卖越亏”里

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

张海宁

2.2w阅读

2026-04-20 10:39

D-乙酯全球市占率第一、氟苯尼考全球第二,合成生物学“小巨人”引航生物却陷入越卖越亏的怪圈一一三年累亏5.3亿元,资不抵债。

D-乙酯全球市占率第一、氟苯尼考全球第二,合成生物学“小巨人”引航生物却陷入越卖越亏的怪圈一一三年累亏5.3亿元,资不抵债。产能过剩、价格内卷、对赌压身,耗尽8亿融资后,IPO能否成为其绝地求生:的救命稻草?

当一家企业手握全球市占率第一的核心产品,却陷入“越卖越亏”的尴尬境地,这背后折射出的往往是行业周期与商业模式的深层困境。

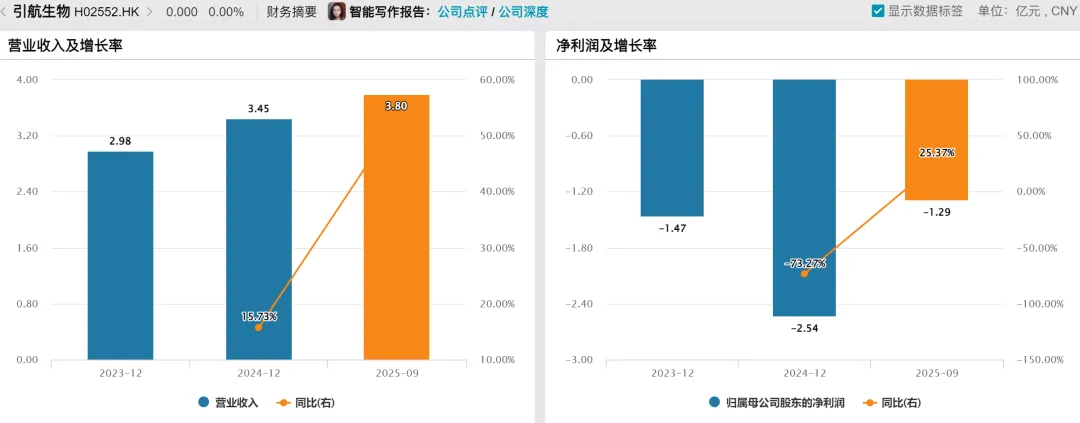

近日,合成生物学领域的“小巨人”企业引航生物正式向港交所递交的招股书,揭开了这家技术驱动型企业光鲜表象下的真实财务状况:尽管营收稳步增长,从2023年的3亿元攀升至2025年前三季度的3.8亿元,净亏损却累计超过5亿元,且已连续三年资不抵债。

这家以生物发酵技术替代传统化学工艺,在氟苯尼考原料药领域做到全球第二、D-乙酯(生产氟苯尼考等新一代抗生素的关键手性中间体)全球第一的明星公司,正面临着产能过剩、价格战内卷以及对赌协议压身的多重挑战。

引航生物技术优势为何难以转化为利润?上市之路又能否成为其破局的关键?

三年净亏损5.3亿元,全球第一的市占率为何换不来利润?

引航生物是一家典型的合成生物学企业,核心是以生物发酵与酶催化技术替代传统化学合成,依托酶催化和细胞工厂发酵两大技术体系,构建了覆盖原料药、中间体与营养品的产品矩阵。

原料药以氟苯尼考、甲砜霉素两类酰胺醇类广谱抗菌剂为主;中间体则涵盖D-乙酯、精左等,为后续相关原料药生产提供关键原料支撑;营养品包括人类营养品NMN(全称β-烟酰胺单核苷酸)及动物营养品25-羟基维生素D3等,并在湖南、安徽布局两大生产基地。

氟苯尼考又称为氟洛芬、氟甲砜霉素,是一种兽用抗生素,外观为白色或类白色结晶性粉末。

氟苯尼考具有抗菌谱广、抑菌能力强、安全性高、无毒、无残留等特点,可用于由细菌感染引起的猪、鸡、牛、鱼等呼吸系统疾病、肠道感染病等。

我国也是全球最大的原料药生产和出口国,作为常用抗生素之一,氟苯尼考产能位居全球首位。根据2025年前9个月销售收入口径,引航生物氟苯尼考全球市占率达24.5%,位列全球第二,仅次于国邦医药。

D-乙酯是生产新一代抗生素(如氟苯尼考和甲砜霉素)的关键手性中间体。根据2025年前9个月销售收入口径,引航生物核心中间体D-乙酯全球市占率更高达44.5%,稳居全球第一。

引航生物的技术实力并不弱,这种“隐形冠军”级别的行业地位,放在任何行业都是盈利的重要保障因素。但从招股书披露的财务数据来看,引航生物正陷入“增收不增利”甚至“增收反增亏”的怪圈。

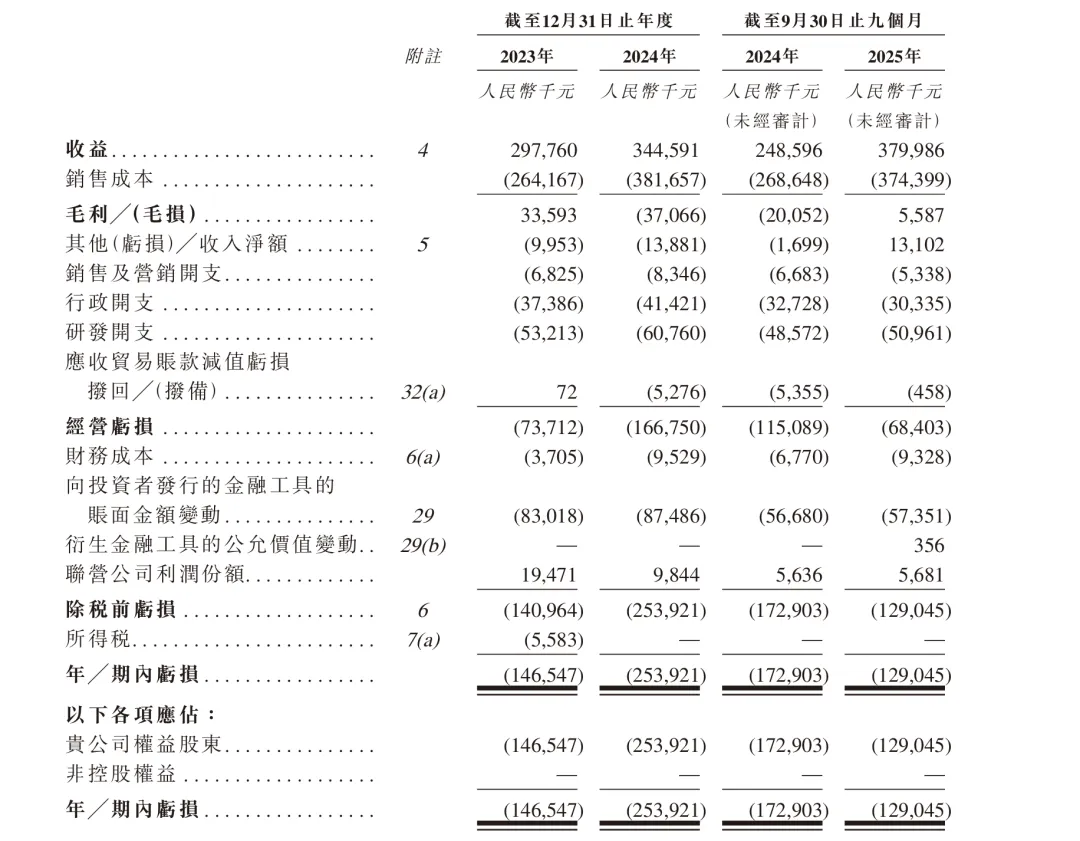

2023年、2024年以及2025年前三季度,引航生物的营业收入分别为3亿元、3.45亿元和3.8亿元,呈现稳步上升的态势。

然而,同期公司净亏损却分别高达1.47亿元、2.54亿元和1.3亿元。简单计算,不到三年的时间里,公司累计亏损就超过了5.3亿元。

尽管引航生物全球市占率领先、合成生物学技术实力扎实,却未能将行业优势转化为盈利成果,反而在营收持续增长的同时陷入巨额亏损,背后的原因值得深入剖析。

五大客户之一变竞争对手,重资产扩张遇行业寒冬

行业基本面变化,是重要影响因素所在。

氟苯尼考是养殖行业广泛使用的兽用抗生素。近年来,由于全球养殖业需求波动,加上国内产能急剧扩张,氟苯尼考及其中间体市场陷入了严重的产能过剩。

大量厂商为了争夺市场份额打起价格战,产品价格一跌再跌。在这样的环境下,即使引航生物拥有合成生物学的技术优势,也无法抵御行业整体价格下行的冲击。

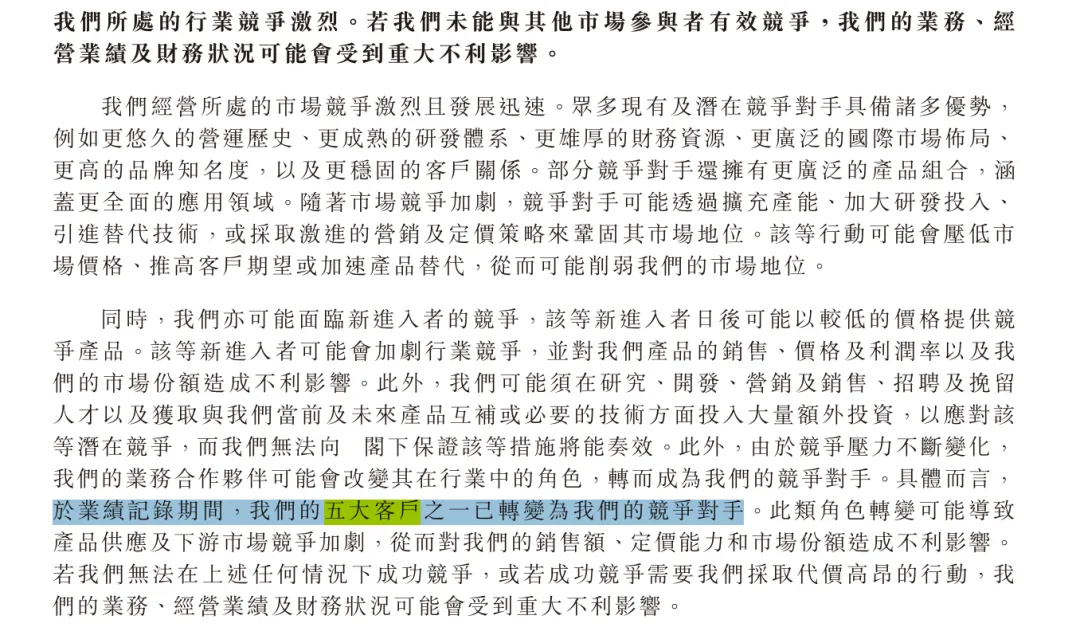

值得注意的是,招股书透露,公司五大客户之一已经变成了直接竞争对手。这一变化的杀伤力在于:对方原本是下游买家,现在转型上游生产者,不仅切断了引航生物的部分订单来源,还会利用原有的渠道优势与引航抢夺市场份额。

在产能过剩的行业中,客户变对手意味着竞争维度升级——引航不仅要在技术上竞争,还要在渠道、品牌、成本上全面应战。

(招股书)

此外,随着抗生素耐药性问题日益凸显,兽用抗生素行业正加速向绿色、安全、可持续的方向转型。

当前,中兽药(即应用中医药理论预防和治疗动物疾病的药品)和微生物制剂等替代方案已成为行业重点发展方向,“无抗”、“减抗”畜禽产品正逐步进入主流市场,契合了消费者对高品质、低残留食品的需求。

其中,微生物制剂(又称微生态制剂)则通过调节动物肠道菌群平衡,提升消化吸收能力与免疫力,减少疾病发生,具体包括益生菌、益生元及发酵饲料等品类。这也使得氟苯尼考等传统抗生素产品的市场需求进一步承压。

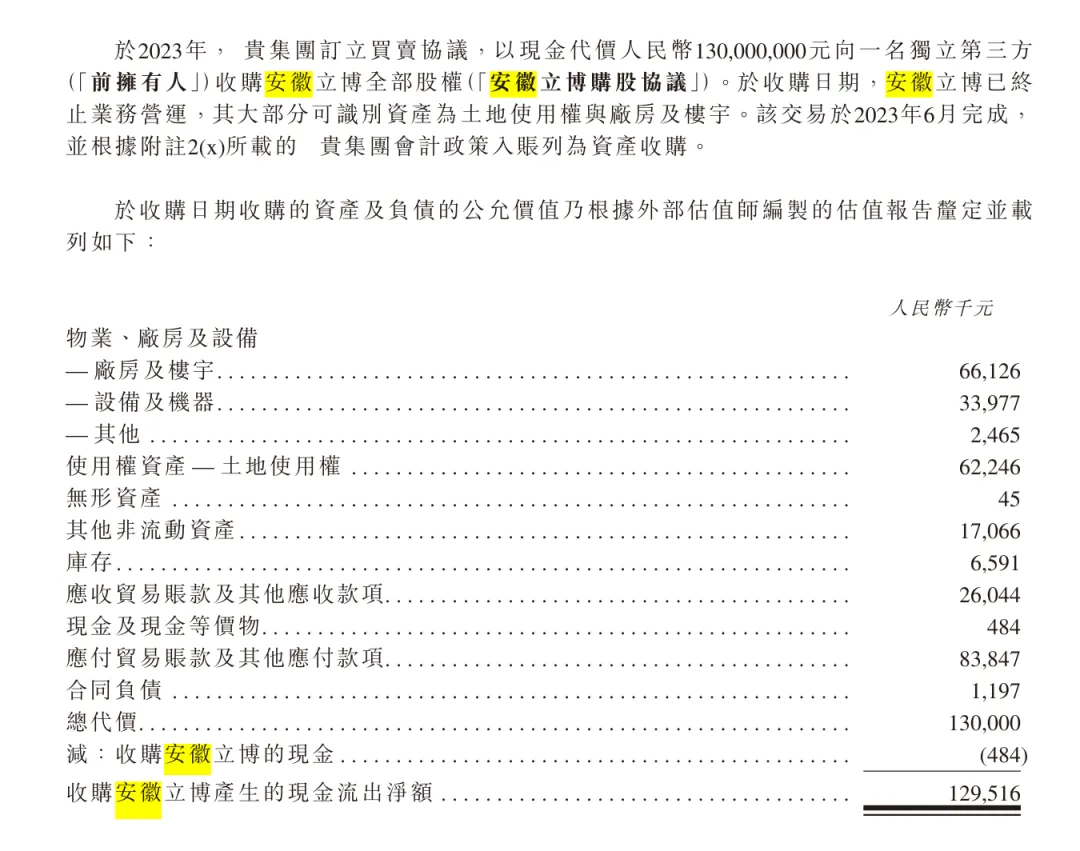

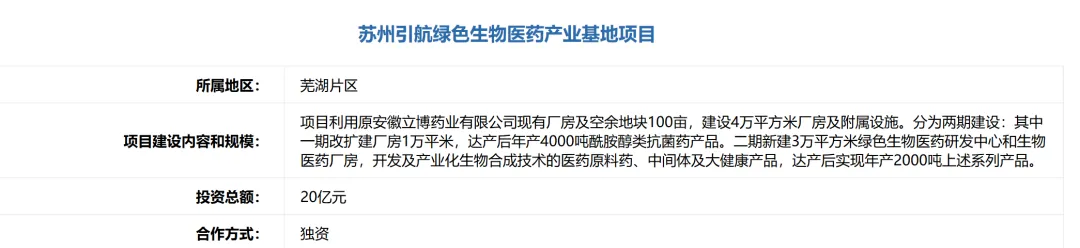

而在此前,为了匹配氟苯尼考等产能扩张的战略,引航生物投入大量资金建设安徽生产基地。2023,公司以1.3亿元收购了安徽立博的全部股权。安徽立博在被苏州引航并购后,立即开展了绿色生物医药产业基地及研发中心一期项目建设。

(招股书)

这是一项典型的“重资产”决策,厂房、发酵罐、纯化设备、环保设施都需要巨额前期投入,中国(安徽)自由贸易试验区官网显示,该项目投资总额20亿元。

(中国(安徽)自由贸易试验区)

然而,新基地从建设到完全达产需要时间。在过渡期内,公司为满足客户订单,大量依赖第三方代工厂进行生产。

在代工模式下,公司不仅需要向代工厂支付高额代工费用,还需独自承担原材料采购、产品质量管控、物流运输等全链条成本,导致单位生产成本远高于自主生产水平,加剧了毛利润的亏损态势。2024年,受此影响,公司毛利润陷入亏损,亏损金额达3706.6万元,毛利率为-10.8%。

2025年前三季度,随着安徽生产基地逐步投产、自产产能稳步释放,公司毛利润终于实现转正,但盈利规模微薄,仅实现558.7万元。而叠加持续高企的行政开支、研发投入等各项固定支出,公司整体仍处于亏损状态,盈利压力未得到根本缓解。

(招股书)

8亿融资耗尽,寄希望营养品开辟第二增长曲线

面对兽用原料药领域的红海竞争,引航生物提出了新的发展方向:将合成生物学技术应用于营养品领域,重点开发天然代糖Reb M、NMN(β-烟酰胺单核苷酸)等膳食补充剂原料,以及硒代蛋氨酸、25-羟基维生素D3等动物保健产品。

相比价格战激烈的兽药原料,营养品市场毛利率更高,且更贴近健康消费持续升级趋势,理论上是一条更优质的赛道。然而,转型并非易事。

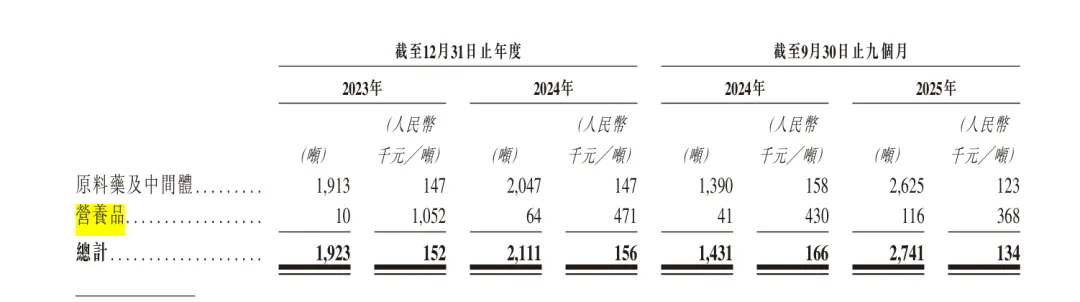

2023年、2024年、2025年前三季度,公司营养品营收仅实现1051.4万元、2951万元、4276万元,占营收的比重仅为3.5%、8.6%、11.3%。此外,营养品的平均售价由2023年的105.2万元/吨降至2025年前三季度的36.8万元/吨。

(招股书)

营养品领域同样存在竞争,而且需要全新的菌株构建、产能建设等。但产能建设、技术人才招聘、市场渠道开拓都需要大量资金。

在当前公司连年亏损、资不抵债的背景下,如何筹集转型所需资金是一个巨大挑战。这也是引航生物迫切寻求港股IPO的核心动因之一——资本市场是其继续“讲故事”和大量投入推进转型的重要资金来源。

公司表示,此次赴港上市募集资金将用于产品线建设及自动化生产系统的升级,包括建设营养品产品生产线、色素类产品生产线,研发人类营养产品、天然色素、减糖与代糖产品、功能性动物营养品等。

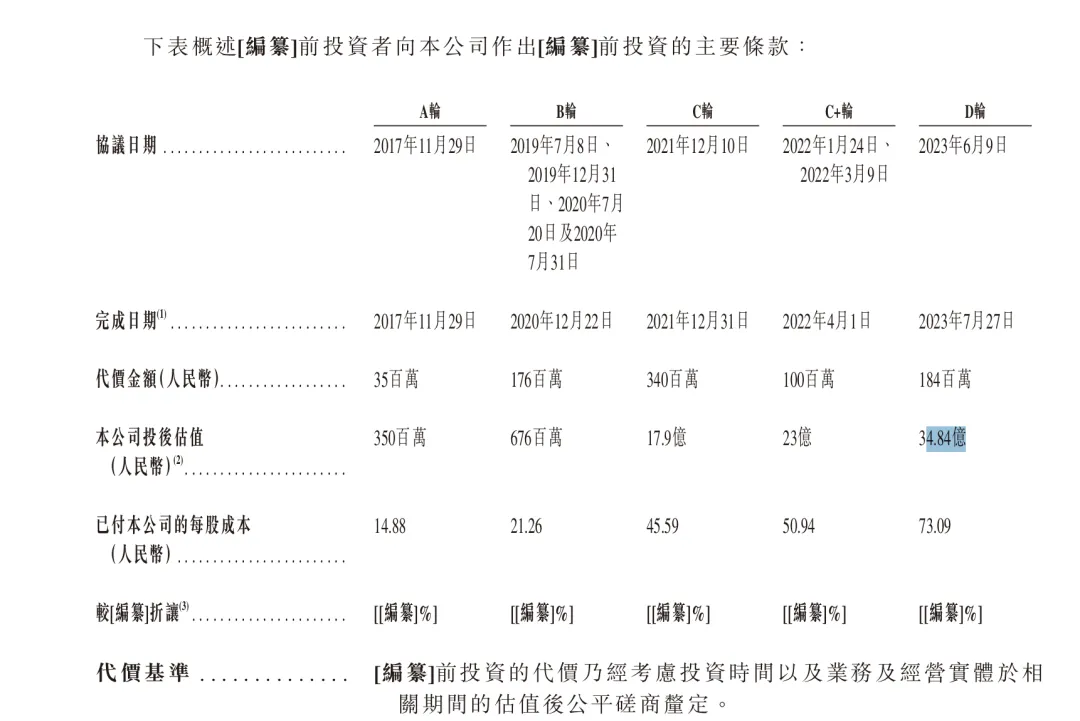

实际上,自2015年成立以来,引航生物通过多轮股权融资累计获得超过8亿元资金。这些资金来自知名的风险投资和产业资本,曾支撑起公司早期的技术研发、生产基地建设以及市场拓展。

(招股书)

然而,招股书明确表示,这部分融资已经使用完毕。对于一个尚未盈利的企业来说,耗尽融资意味着后续运营必须依靠自我造血或新的外部输血。但从当前的亏损规模和负毛利情况看,短期内自我造血能力严重不足,上市融资成为其突破发展瓶颈的关键路径。

值得关注的是,在IPO之前,公司创始人谢新开已通过股权转让获得了7300万元的转让款。

更令人担忧的是,引航生物与各轮投资方签署了对赌协议。

这类协议通常约定:如果公司在某一特定期限前未能完成合格IPO,则投资方有权要求公司或创始人按约定价格(通常是投资本金加上6%左右的年利率)回购其持有的股份。如果本次港股IPO失败,或将触发对赌协议的回购义务。

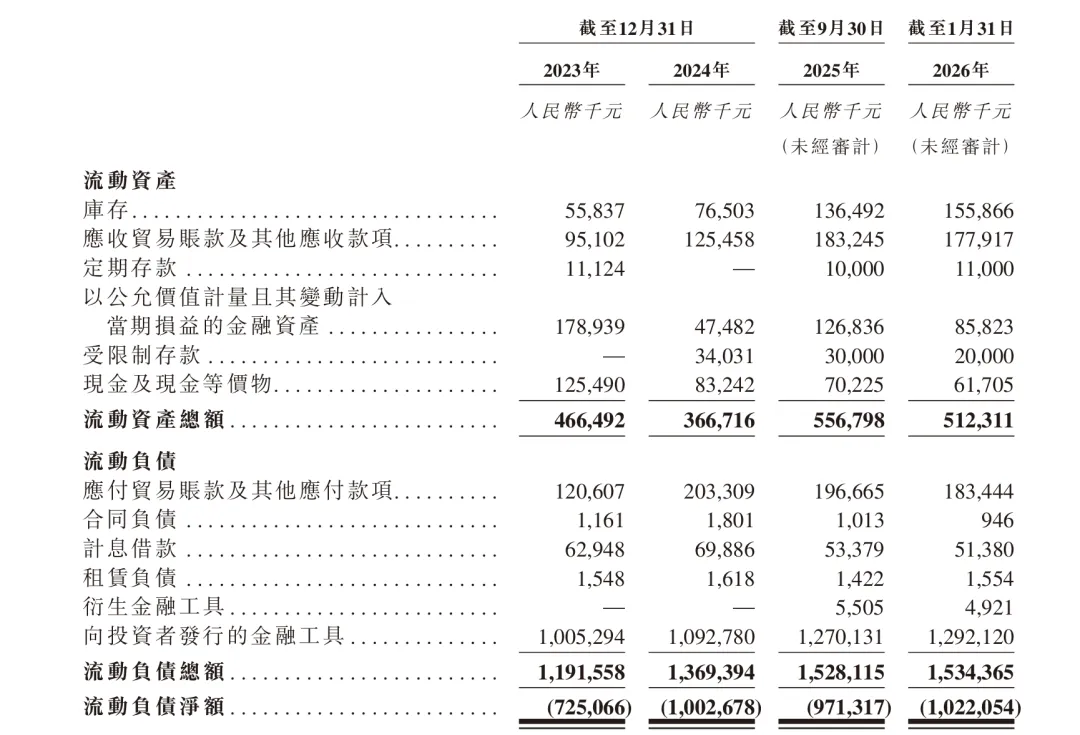

在财务数据层面,公司向投资者发行的金融工具规模呈持续扩张趋势,由2023年末的10.05亿元增至2025年9月末的12.7亿元,该类带股东赎回权的金融工具计入流动负债,不仅推高了公司的资产负债率,更带来了短期现金偿付压力,成为公司资金链的重要隐忧。

截至2025年9月末,公司的资产负债率高达141%、流动比率仅为0.4。具体来看,截至2025年9月末,公司的金融资产、现金及现金等价物、定期存款等类现金合计仅有2.07亿元,账上现金远不足以覆盖12.7亿的刚性赎回类负债。

(招股书)

叠加核心业务持续亏损、现金储备不断消耗,公司短期偿债能力极度脆弱,此次IPO已成为缓解流动性危机、化解赎回压力的出路。

市占率第一换不来利润,技术壁垒挡不住价格内卷,重资产投入反而拖累现金流。引航生物的困境,折射出合成生物学企业从实验室走向产业化过程中的真实阵痛。上市是破局的希望,更是一场破釜沉舟的背水一战。

未来,能否从兽药原料的红海中脱身,在营养品赛道打开第二增长曲线,将决定这家明星企业,是走出困境,还是继续在周期与亏损中挣扎。(创业最前线)

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚