基石药业公布一个指标:市值蒸发40%

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李熹

6953阅读

2026-06-04 22:16

基石药业市值单日跌超三成,因其自研全球首款进入临床阶段PD-1/VEGF/CTLA-4三抗的一项客观缓解率从90%降至81.3%。CS2009三抗疗效仍优于PD-1/VEGF双抗,为何不及预期?

2026年6月1日,基石药业(02616)在美国临床肿瘤学会(ASCO)年会上公布了核心管线CS2009——一款全球首创的程序性细胞死亡蛋白1(PD-1)、血管内皮生长因子(VEGF)、细胞毒性T淋巴细胞相关蛋白4(CTLA-4)三特异性抗体的I/II期临床进展更新数据。

数据并未显示临床试验失败,市场却以大跌回应。当日股价收报5.44港元,单日跌幅32.42%,次日再跌7.54%,两日累计蒸发市值约40亿港元,三个交易日,公司股价下挫38.76%,即约40%市值蒸发了。

下跌的核心并非数据本身“差”,而是一个关键指标——客观缓解率(ORR)从三个月前的90%下降至81.3%。

作为全球进展最快的PD-1/VEGF/CTLA-4三特异性抗体,CS2009的I/II期数据在多个维度仍然展现了疗效信号,安全性特征良好。但前方赛道十分拥挤,PD-1/VEGF/CTLA-4三抗与PD-1/VEGF竞争激烈。

研发开支高企的同时,基石药业自身面临收入持续萎缩、年内亏损扩大至4.37亿元的经营考验。

6月3日,公司首席执行官杨建新博士及高管团队宣布启动200万至500万股的增持计划,以自有资金表达对管线价值的信心。

从90%到81.3%的预期落差

一组数字的变动是公司股价下跌的核心原因。

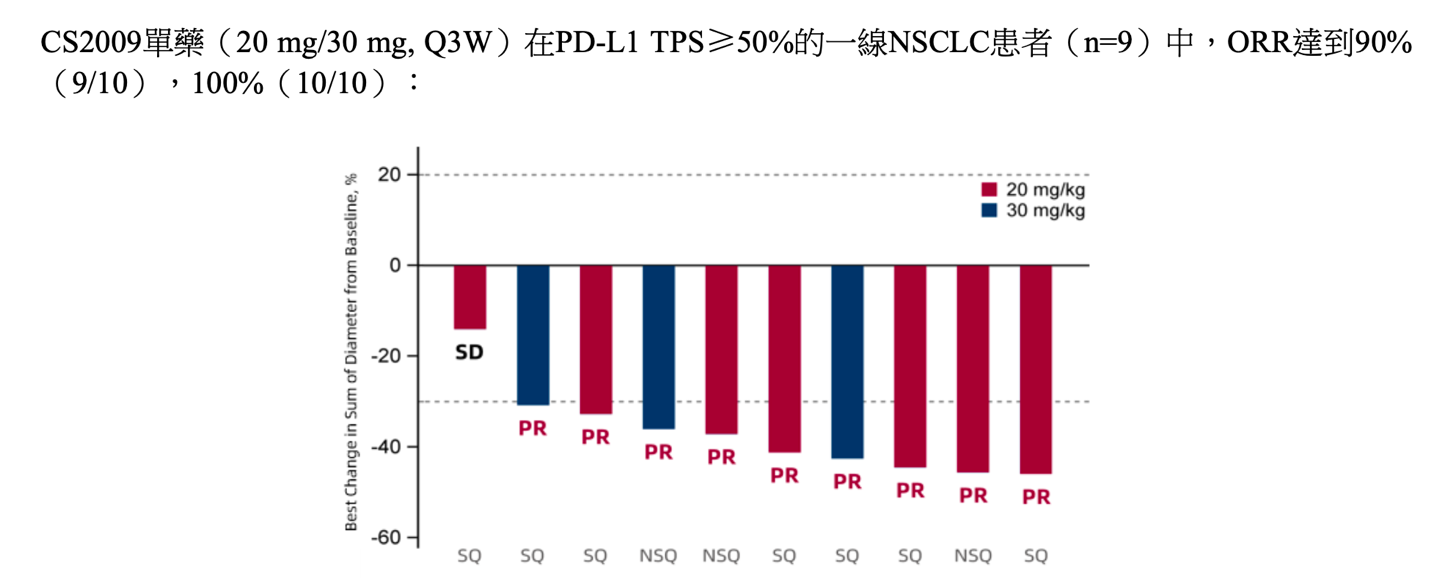

今年3月26日,基石药业通过自愿性公告披露,在PD-L1高表达(TPS≥50%)的一线非小细胞肺癌(NSCLC)患者中,CS2009单药治疗的客观缓解率(ORR)高达90%(9/10),疾病控制率(DCR)100%。

(来源:基石药业2026年3月26日公告)

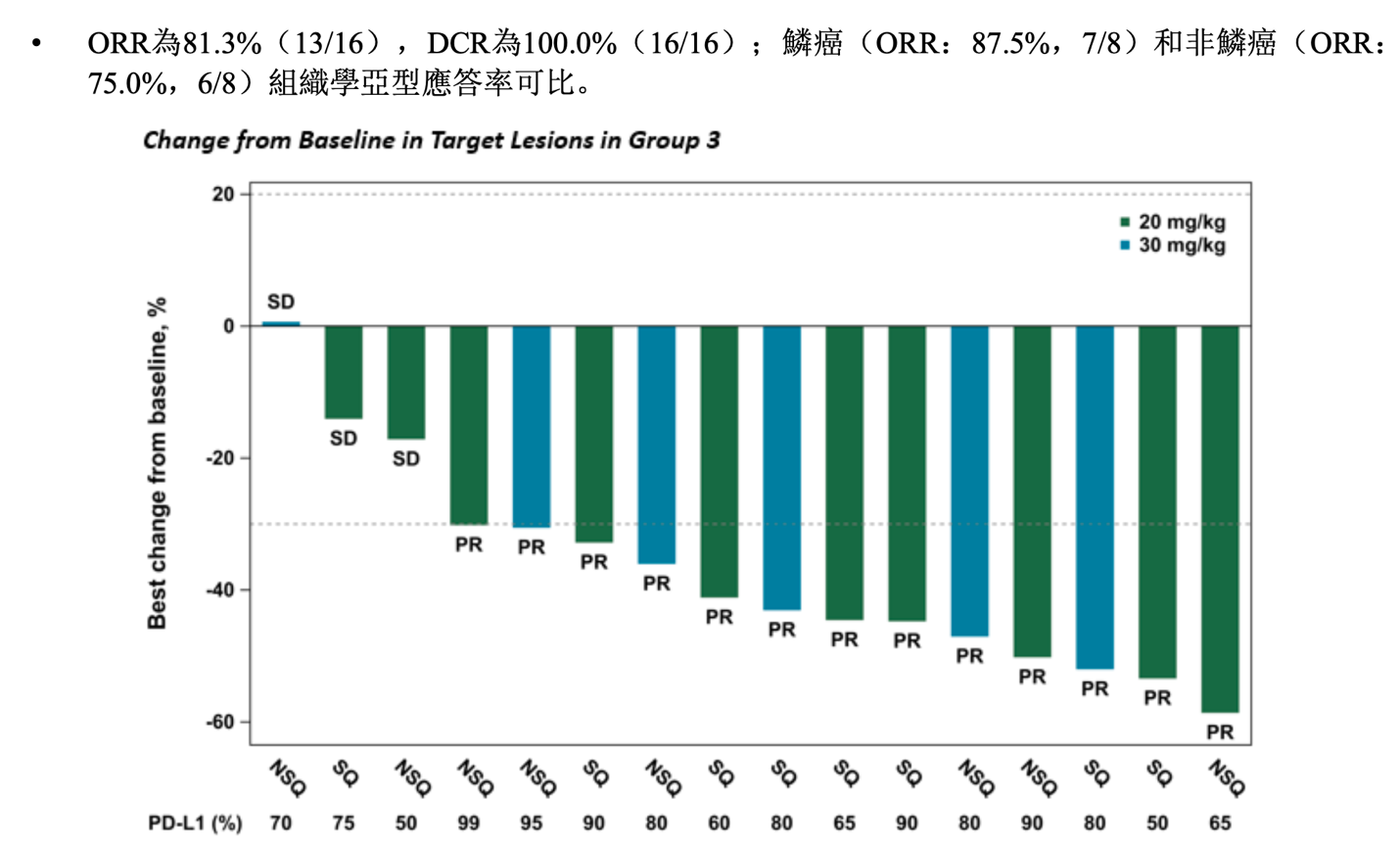

三个月后的ASCO壁报上,随着可评估患者样本数从10例增至16例,ORR更新为81.3%(13/16),DCR仍维持100%。

(来源:基石药业2026年6月1日公告)

客观缓解率ORR 8.7个百分点的回落,在一日之内削掉了公司近三分之一的市值。

但数据结果并不全是消极。公司在ASCO 2026公布的临床进展显示,除了一线非小细胞肺癌单药ORR 81.3%、DCR 100%外,PD-L1阴性(TPS≤5%)鳞癌队列里,阴性患者亚组 ORR 100%,整组联合化疗ORR75%。在后线非小细胞肺癌患者、“冷肿瘤”、安全性方面数据结果也体现了疗效信号。

但公司高管此前释放的90%的ORR,似乎成为市场定价的“标尺”。

当市场多数投资者以基石药业设定的预期为判断标准时,国际投行高盛从另一个横向对比的角度,认可了CS2009的潜在竞争力。

高盛研报指出,81.3%的ORR与PD-1/VEGF双特异性抗体的60%-77%和帕博利珠单抗(Keytruda)的约45%相比,仍具竞争力,且考虑到随访时间仅约两个月,ORR有可能进一步增加。

CS2009依然优于双抗的ORR数据,只因不及自身此前的“优秀”,便遭遇市场用脚投票。

三靶点协同是优势还是负担?

无论市场如何解读这一回落,CS2009的叙事建立在其独特的分子设计以及临床进展领先之上。

CS2009是全球首个进入临床阶段的PD-1/VEGF/CTLA-4三特异性抗体。其分子设计逻辑是,阻断PD-1逆转T细胞耗竭,阻断CTLA-4促进T细胞活化和增殖,阻断VEGFA抑制肿瘤血管生成并改善肿瘤微环境。此外,在肿瘤微环境中,PD-1和CTLA-4的双重阻断通过与VEGF-A交联被显著增强,同时CS2009优先结合PD-1和CTLA-4双阳性的肿瘤浸润T细胞,基本不结合外周单阳性T细胞,规避外周T细胞非特异性激活,降低全身免疫毒性。

在CS2009同类的三特异性抗体赛道的研发上,CS2009目前进展最快。竞争对手尚处于更早期。嘉和生物(06998)的GB268于2025年7月获得国家药监局临床批件,目前处于I期扩展阶段;宏成药业的HC010尚在更早的研发阶段。2026年4月底,百济神州获得华辉安健PD-1/VEGF/CTLA-4三抗新药HH160的全球权益独家选择权;同年5月,HH160临床试验申请获得国家药监局受理。

而更现实的竞争压力来自于市场关注度更为集中的PD-1/VEGF双靶点组合。

根据丁香园Insight数据库5月的统计,目前全球范围内共有19款PD-1/PD-L1×VEGF双抗进入临床及以上阶段,其中近79%的管线来自国内企业。从研究进度上看,仅有康方生物(09926)的依沃西单抗(PD-1×VEGF双抗)获批上市,此外还有18款处于临床开发阶段,赛道已十分拥挤。

同在今年ASCO年会上,康方生物的依沃西单抗公布了HARMONi-6 III期研究的阳性结果:联合化疗对比替雷利珠单抗联合化疗一线治疗鳞状非小细胞肺癌,中位总生存期(mOS)27.9个月vs23.7个月,死亡风险降低34%(HR=0.66)。此前HARMONi-2研究中,依沃西单抗已头对头击败帕博利珠单抗,无进展生存期(PFS)HR达0.46。

高盛认为,CS2009如按计划在2026年第四季度至2027年第一季度进入关键试验,将早于依沃西单抗可能获得一线非小细胞肺癌批准的最早时间,预计要到2028年上半年,而其他III期PD-1/VEGF药物的主要完成日期在2029年或更晚。

商业化困局

CS2009能否成功尚需时间验证,而基石药业现阶段的经营情况更值得关注。公司营收已连续三年下滑,处于持续亏损状态。

2025年,公司实现收入2.7亿元,同比下降33.8%。其中药品销售收入仅7835万元,授权费收入和特许权使用费收入分别为1.68亿元和2358万元。

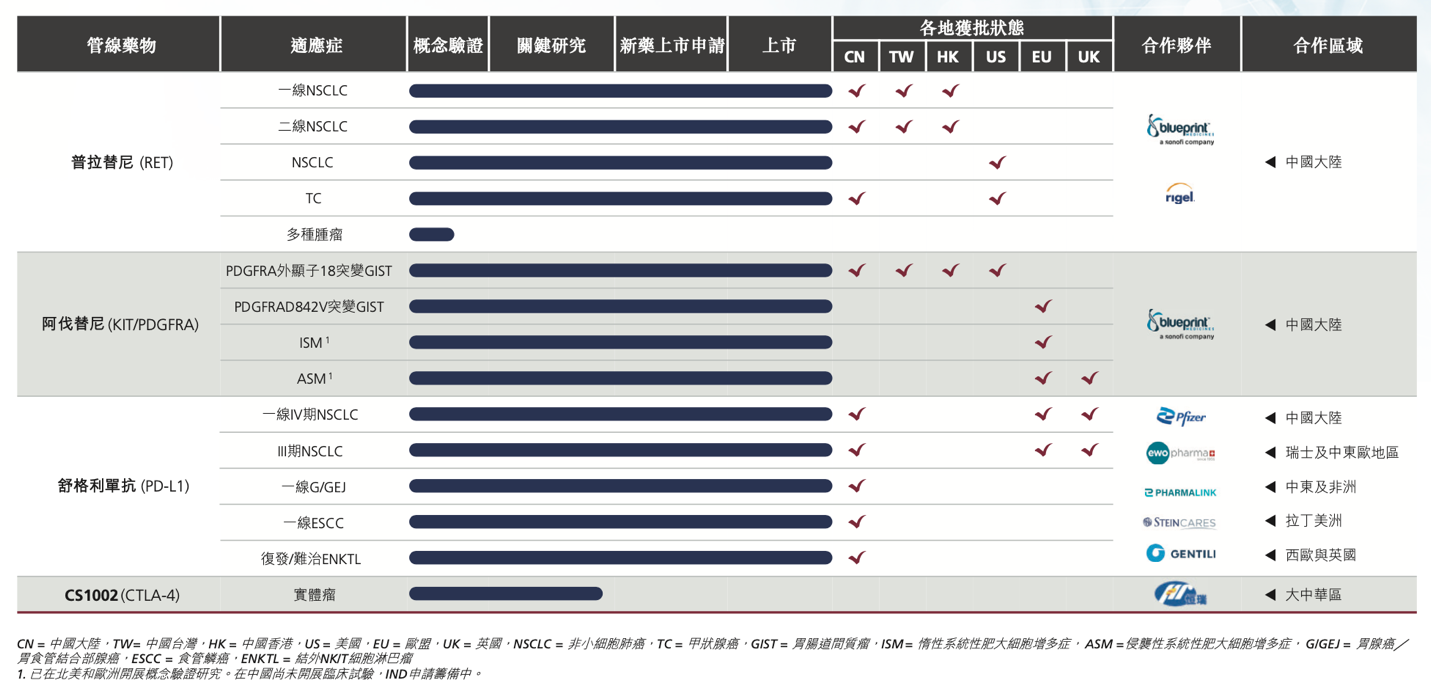

公司已上市的4款创新药中,部分商业化权益已先后出让。2023年,艾伏尼布在大中华区和新加坡的权益以4400万美元出售给施维雅;2023年11月,普拉替尼在中国大陆的推广权移交艾力斯(688578);2024年7月,阿伐替尼的推广权授予恒瑞医药(600276),基石药业获得3500万元首付款。

舒格利单抗的全球商业化推进仍在持续,公司先后与Ewopharma、Pharmalink、SteinCares、Gentili等企业签约合作,覆盖瑞士及中东欧、中东北非、拉美、西欧等区域。

收入萎缩之外,亏损也在加速扩大。2025年年内亏损4.37亿元,较2024年的9120万元大幅增加。扣除与普拉替尼纳入国家医保目录相关的一次性渠道补偿和存货撇减后,亏损为2.9亿元。

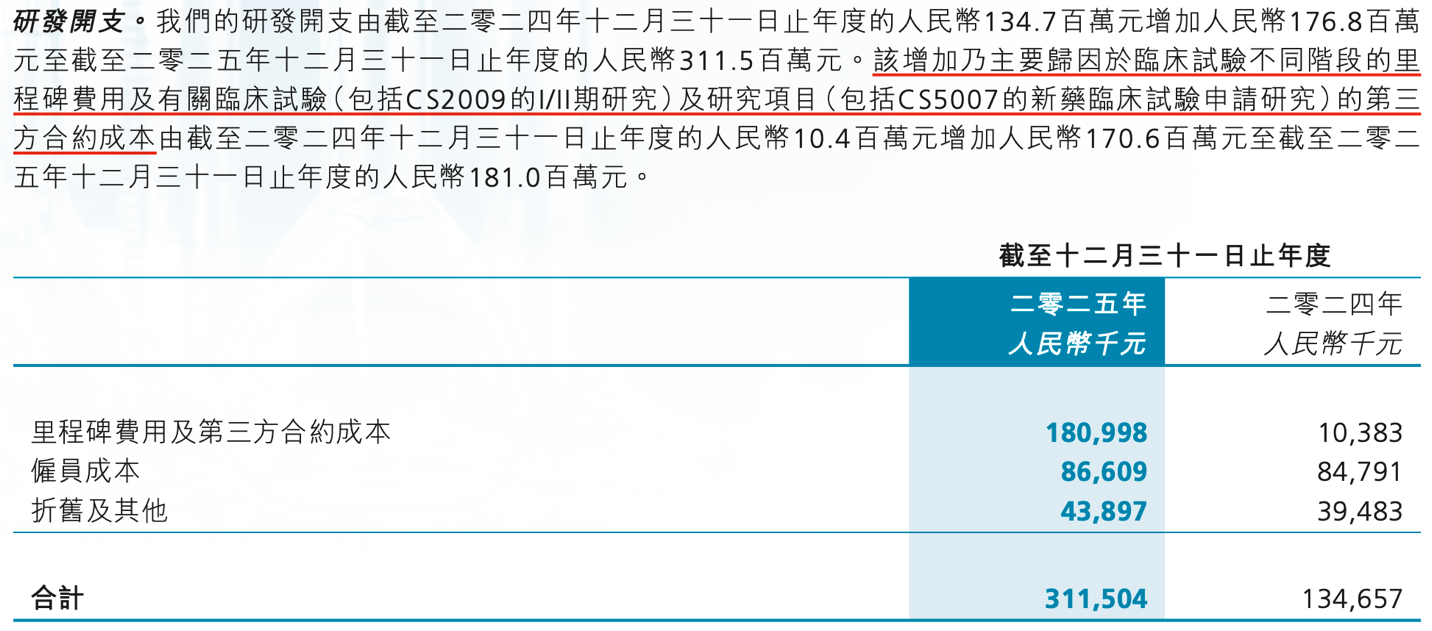

研发开支激增是亏损扩大的核心原因。2025年公司研发开支3.12亿元,较2024年增加131%。

据年报披露,公司临床试验不同阶段的里程碑费用及第三方合约成本从2024年的1038万元增至2025年的1.81亿元,同比增幅近17倍,主要投入于CS2009的I/II期全球临床研究与CS5007的IND临床申报。

随着CS2009临床研究的推进加上全球多中心试验的启动,研发支出进入了加速攀升期,资金需求也同步加大。

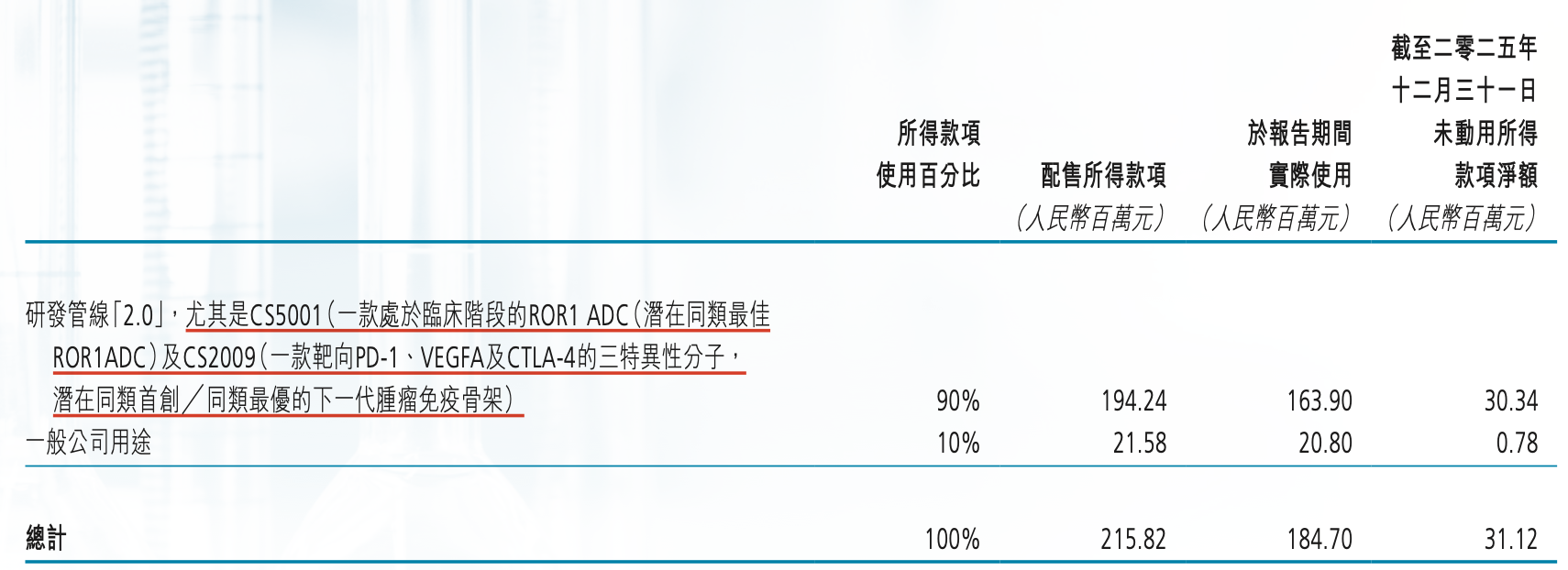

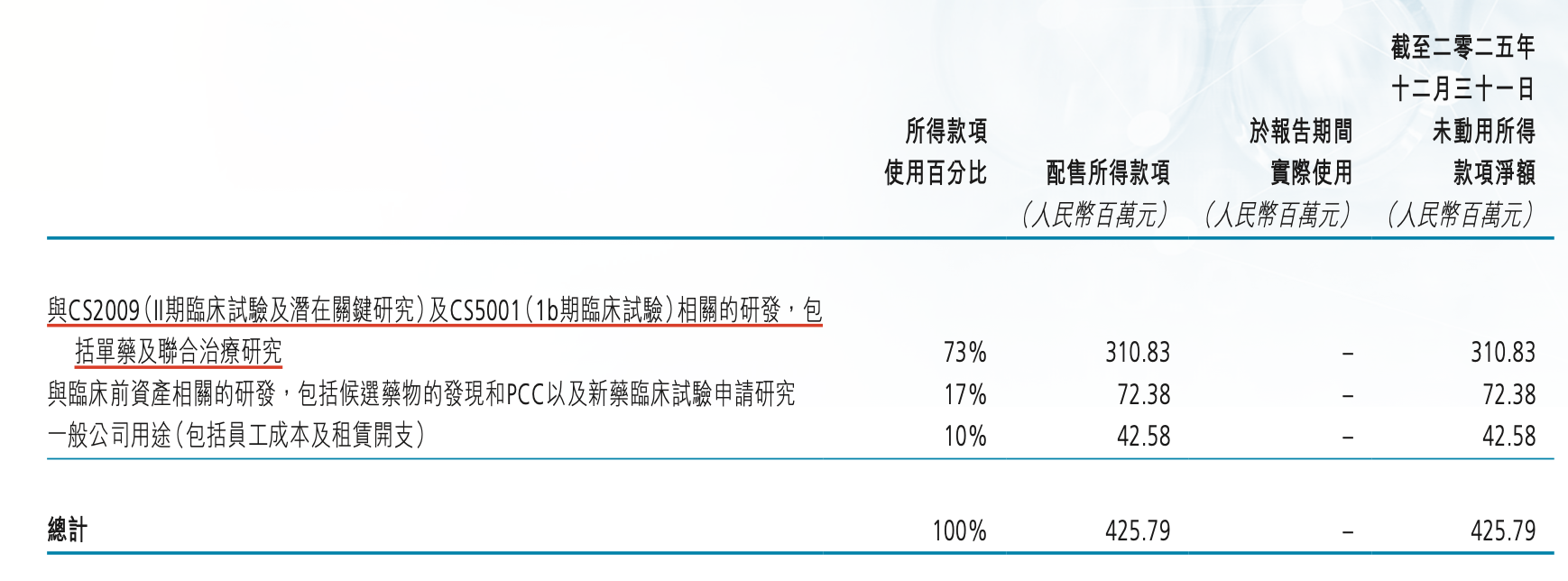

2025年基石药业先后于4月、7月完成了两轮配售,筹集资金主要用于核心管线包括CS2009的研发。2025年4月,基石药业通过配售所得款项净额约2.16亿元,其中90%用于CS2009和CS5001等管线2.0研发。2025年7月,公司通过配售1亿股募集了约4.26亿元,其中73%计划用于上述核心品种的研发。截至2025年底,公司现金及现金等价物及定期存款为9.19亿元。

6月1日的公告显示,CS2009全球I/II期临床试验已入组近300例患者,美国IND申请已获批,公司计划在2026年底前启动首个全球多中心III期注册临床试验(MRCT)。

在商业化权益陆续出让、收入持续萎缩的背景下,具备差异化竞争优势的CS2009成为基石药业首要押注的商业化筹码。

高管增持,信心几何?

在股价大跌后的第三天,2026年6月3日,基石药业发布公告称,首席执行官杨建新博士、其他董事会成员及若干高级管理层成员将以自有资金在公开市场增持公司股份,增持期间为2026年6月起至2026年中期业绩禁售期开始前,增持股份总数介于200万股至500万股。

杨建新博士在公告中表示:“本次股份增持计划彰显了董事及高级管理层对公司产品管线全球竞争力的坚定信心。当前交易价格并未反映公司研发成果的实际价值。”

以6月3日收盘价约4.93港元计算,200万至500万股的增持规模对应约986万至2465万港元。

公告提及,接下来将披露CS2009多项重要临床进展、启动全球多中心III期注册性试验,以及持续推进与跨国药企的业务发展合作,这些将是潜在催化剂。

CS2009的I/II期数据客观上展现了三特异性抗体的差异化潜力。但从小样本的“概念验证”走向大规模III期验证,还有诸多不确定性。

在营收萎缩、亏损扩大的情况下,CS2009临床数据表现的优劣以及临床试验结果的成败,将成为决定基石药业未来发展走向的核心变量。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

20:58

财中社

20:30

财中社

20:25

财中社

20:13

财中社

20:12

最新文章推荐

财中社

20:59

财中社

20:55

财中社

20:54

财中社

20:47

财中社

20:46