中国飞鹤三重困局:库存越去越多,产能反增,逾70亿费用带不动收入

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵薇

1.6w阅读

2026-04-20 11:16

去库存未果、产能却越扩越多,销售费用维持高位收入下滑,中国飞鹤陷入“越努力越失衡”的经营困局。

日前,中国飞鹤(06186)发布全年业绩公告,2025年公司收入为181.1亿元,较上年减少12.7%;股东应占净利润19.4亿元,同比下降45.7%。

2025年中国飞鹤高喊“去库存”,但公司库存却持续攀升。需求增长放缓的同时,产能却不断扩张。中国飞鹤正陷入一场自我拉扯。

库存越去越多

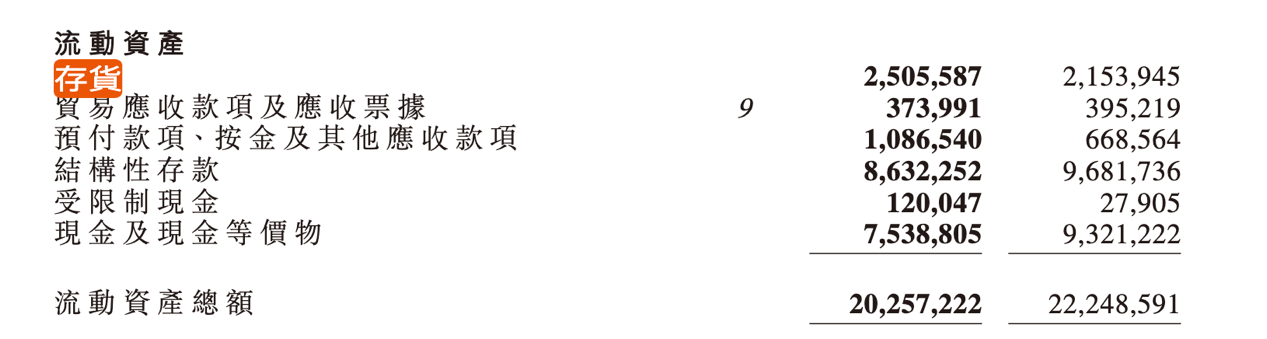

对于业绩承压,中国飞鹤在2025年中报中将原因归结为主动降低渠道库存:为贯彻“鲜萃活性营养”战略、提升产品新鲜度,主动压降婴幼儿配方奶粉渠道库存。短期来看,这一策略确实带来一定效果——截至2025年上半年,公司存货为20.5亿元,较上年同期的21.4亿元小幅下降。

但这一“去库存”并未持续。

2025年末,公司存货反而回升至25.1亿元,较年初增加超过4亿元。

拉长周期来看,库存压力更为明显。2019年中国飞鹤赴港上市时,年末公司存货仅为6.9亿元,而到2025年已增至25.1亿元,6年间增长2.6倍,而收入增长只有30%出头;同期存货周转天数也由59天上升至132天。即便仅考虑提出去库存策略之后,公司2025年周转天数仍较上年的114天增加近20天。

库存持续累积,反映出终端动销乏力。但与此同时,公司仍在持续扩张产能。

公司招股书显示,2018年中国飞鹤设计产能为10万吨,产能利用率为75.6%;到2025年,设计产能已提升至43.8万吨,约为2018年的4.4倍。然而同期公司收入增长约75%,产能扩张明显快于需求增长。

2019年,中国飞鹤营收高速增长时期,公司的设计年产能只不过从10万吨增至12.7万吨,后续公司每年都有新增或收购的生产设备,如今已经有11个生产设施以生产产品。这意味着,公司在需求趋弱的周期中,仍延续了此前的扩张惯性。

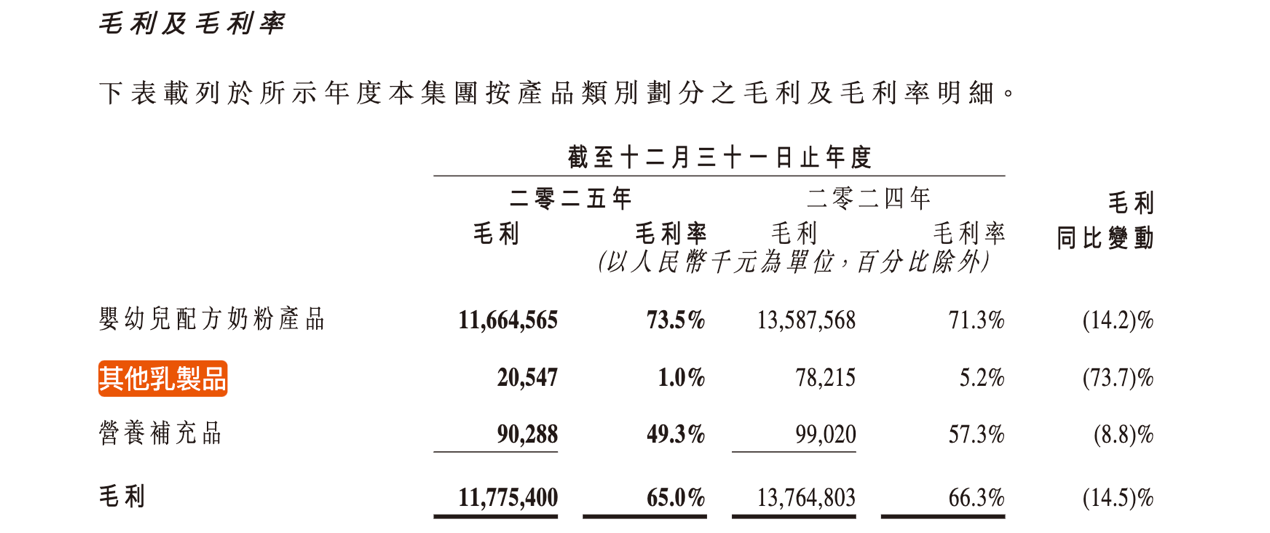

《财中社》关注到,在产能持续提升的同时,中国飞鹤的核心业务却在下滑。2025年,中国飞鹤婴幼儿配方奶粉收入同比下降16.8%至158.7亿元,成为拖累整体业绩的主要因素。

在主业承压的背景下,中国飞鹤加码成人乳制品作为第二增长曲线,2025年相关业务收入同比增长36.1%至20.6亿元,占比已超过一成。但该业务毛利率仅为1%,较2024年的5.2%明显下滑。

在伊利、蒙牛等乳业巨头已占据主导地位的成人奶粉市场中,公司更多依赖价格竞争获取份额,盈利能力承压。

整体来看,在需求增长放缓的背景下,中国飞鹤一方面面临库存去化不畅,另一方面仍在加码产能扩张,供需错配问题显现,闲置产能反而进一步拖累经营效率。

营销带不动业绩增长

在产品动销承压的背景下,中国飞鹤不得不加大销售端投入。

然而销售端,中国飞鹤正面临“高投入、低转化”的压力。

2025年,公司销售及经销开支达71.6亿元,与上年基本持平。但由于收入下滑,销售费用率上升至39.5%,费用负担加重。

横向对比来看,这一水平亦显著高于同行:同期蒙牛销售费用率为26.3%,澳优约为25.7%,新乳业仅为16.1%。行业龙头伊利股份与新乳业相仿,销售费用率为18.3%。

在费用维持高位的情况下,公司经营表现却未同步改善。2025年业绩不增反降,反映出营销投入与业绩产出之间的匹配度正在下降。

不仅如此,公司维持高位的营销费用,却只举办了与上年相比更少场次的线下研讨会,触达了更少的线下客户。

公司线下研讨会及客户触达数量亦有所减少。2025年公司共举办超过70万场面对面研讨会,而2022年、2023年及2024年分别约为100万场、95万场及92万场,2025年相比2024年减少了22万场。2022年和2023年中国飞鹤披露,在上述面对面研讨会的基础上,每年的新增客户数量分别为超300万人和280万人,而自2024年起,飞鹤不再披露新增客户数量。

即便2022年,公司每场研讨会带来的新增客户也仅3个人,如今2025年每天平均举办不到2000场研讨会,这种“地推+会销”模式还能带来多少新增消费者呢?

更值得关注的是,中国飞鹤的线下渠道效率也在走弱。

尽管销售费用规模基本稳定,但公司线下运营触达能力却出现收缩。2024年,中国飞鹤覆盖超过7.7万个零售网点,而到2025年已降至超7万个。上市时的2019年上半年,公司零售网点超过10.9万个。

中国飞鹤近年来持续加码线上渠道,试图抓住电商增长及年轻消费群体。2025年业绩报告显示,公司的产品通过一些最大的电商平台和手机应用程序直接销售,但从结果看,线上转型尚未实质性改变销售结构。2025年,公司线下收入占比反而由上半年的71.9%上升至73.3%,对经销体系的依赖进一步加深。

这意味着,在持续投入线上营销资源的同时,公司实际销售仍更多依赖传统线下渠道,而后者的覆盖能力与转化效率却在下降。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

10:20

财中社

09:31

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前