百英生物IPO上会在即:海外收入存疑、募资合理性待考,总经理零对价股权引追问

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

汪明琪

2.2w阅读

2026-03-27 17:24

百英生物即将上会北交所,业绩高增背后存收入确认、治理、募资合理性及毛利率与研发投入等多重合规疑点。

2026年3月31日,北京证券交易所上市委员会将召开2026年第34次审议会议,上海百英生物科技股份有限公司(以下简称“百英生物”)即将迎来上会大考。

这家专注于抗体表达和抗体发现与优化业务的CRO公司,在撤回深交所创业板上市申请后将目光转向了北交所。官方披露的财务数据显示,2025年公司实现营业收入6.1亿元,同比增长51.2%;归母净利润为2.2亿元,同比增长74.4%。

然而,剥离业绩高速增长的表象,透过招股说明书及监管多轮审核问询的细节,《财中社》注意到,公司在境外业务的收入确认依据、低负债下的扩产募资合理性,以及研发与销售费用的结构匹配度上,依然存在需要向发审委及市场审慎解释的财务合规问题。

海外收入占比激增,监管质疑收入确认准确性

百英生物近年来的业绩扩张,高度依赖于境外市场的放量。财务数据显示,2022年至2025年,公司境外主营业务收入由6672万元飙升至3.8亿元,占主营业务收入的比重由25.6%大幅攀升至61.9%,海外板块已实质性成为支撑公司基本面的核心柱石。然而,随着海外客户规模的扩大,其境内外差异化的收入确认政策引起了监管层的深度关注。

根据招股书及问询回复的披露,百英生物在境内外业务上采取了不同的收入确认时点:对境内客户,公司以“收到客户回复验收确认邮件”为时点;而对境外客户,则仅以“公司单方面向客户发送结项邮件”作为收入确认的依据。在严谨的审计实务中,单方面发送结项通知作为控制权转移证据的证明力相对较弱,客观上降低了收入确认的约束性。

此外,这种单边约束的收入确认标准,又与境外业务中频发的第三方回款产生了风险叠加。根据问询回复函,2025年上半年,公司涉及境外交易平台下单、自然人代付以及指定集团代付等第三方回款金额达4231万元,占当期营业收入比例激增至17.14%。在跨境CRO服务中,单方面的收入确认依据叠加大量割裂业务流与资金流的第三方回款,客观上放大了期末收入跨期调节的弹性空间,也显著抬高了审计机构核查交易真实性的壁垒。

总经理零对价获9%股权,疏忽还是漏洞?

如果说海外收入的单边确认反映了业务端核算的宽松,那么对总经理程千文的股权激励安排,则反映出百英生物在内部治理上的漏洞。

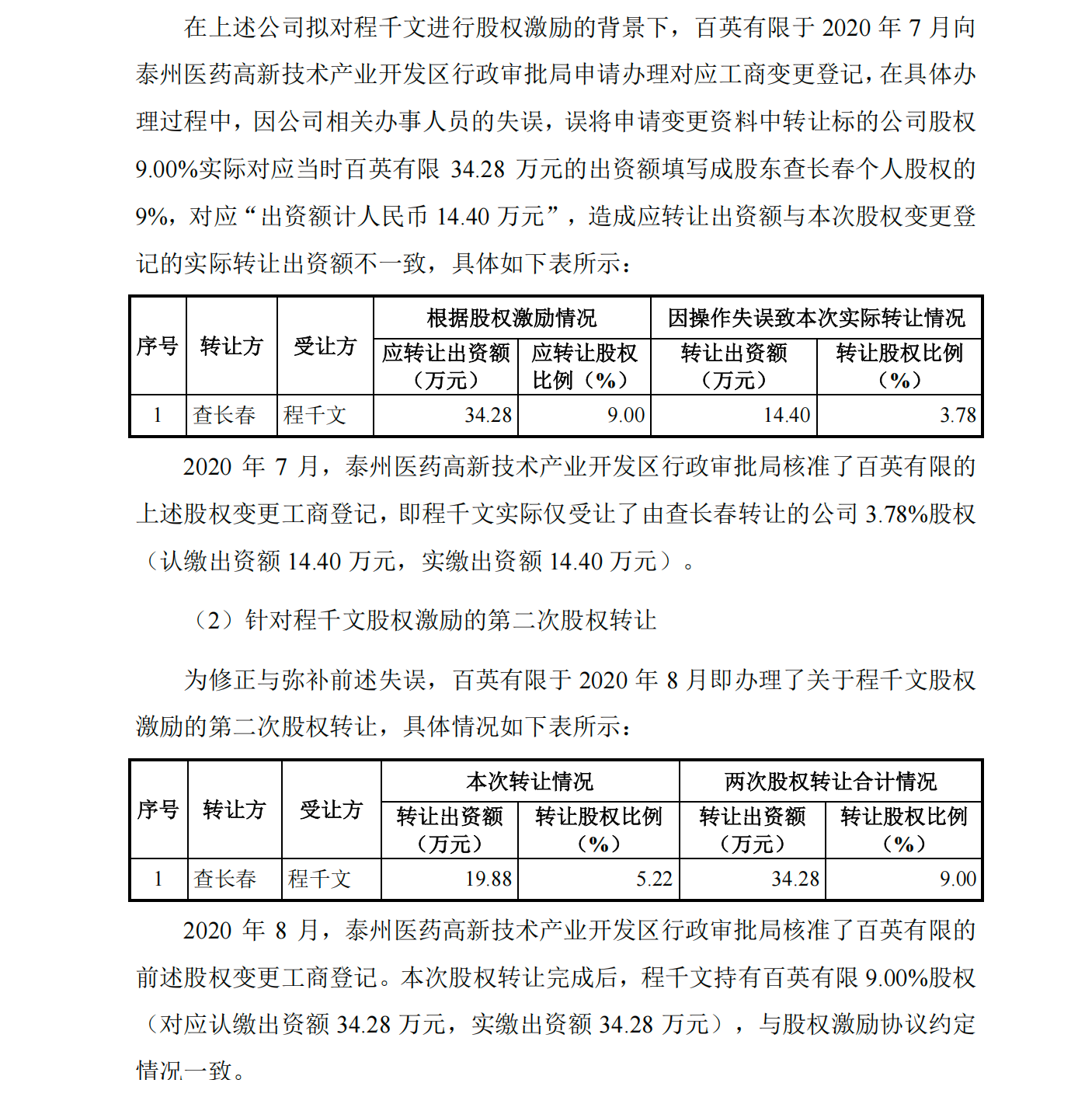

根据披露的信息,程千文是在2019年11月加入公司的,仅仅5个月后,实控人查长春就通过股东会决议,把他持有的9%股权(对应34.28万元出资额)以“零对价”的方式转让给程千文作为激励。这笔股份支付按照当时公司1.08亿元的整体公允价值计算,确认了971.8万元的费用。

有意思的是,到了2020年10月,也就是股权转让完成半年后,实控人对其他核心员工做持股平台激励时,参考的公允价值一下涨到了6.3亿元。也就是说,在同一个会计年度里,同股同权的公允价值差了将近5倍。如果按半年后6.3亿元的估值来算,程千文这笔股权激励对应的股份支付费用会超过5600万元,对公司当年利润的影响也会大不一样。公司对此的解释是“相关人员疏忽”,因误算比例而分两次办理“打补丁”。

《财中社》注意到,程千文此前的职业经历主要在山东橡胶助剂厂、圣奥化工这些传统化工领域,和百英生物所处的生物医药研发、医疗外包赛道其实没什么交集。而且拿到这9%的股权之后,他仍同时在上海圣奥实业、上海忆久诚投资等十余家外部企业担任董事或执行董事。既无行业背景,又身兼多职,实控人不仅未设置期权分期解锁与业绩对赌条款,反而在公司估值低点“慷慨相赠”,这样的安排,多少有些耐人寻味。

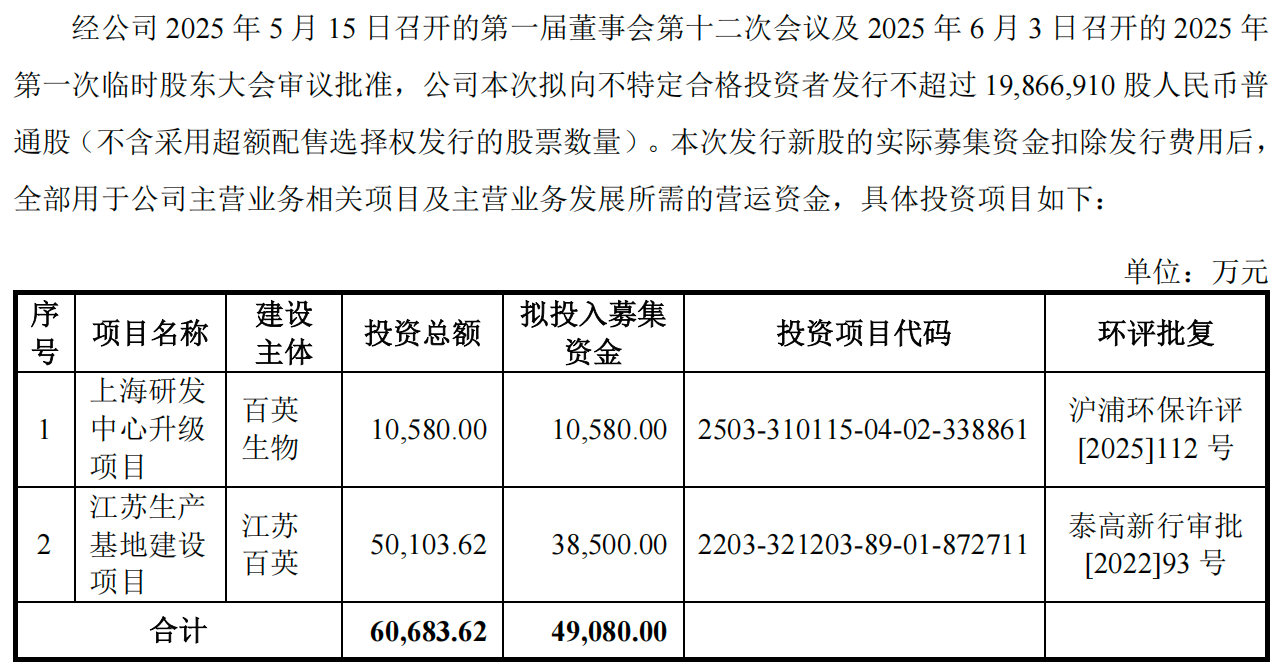

资产负债率极低与产能非饱和,4.9亿募资的商业合理性待考

拟上市企业的资产负债结构与募投项目的自洽性,是检验其资本运作合理性的核心标准。此次北交所IPO,百英生物拟募集资金4.9亿元,其中3.9亿元计划用于江苏生产基地建设项目,1.1亿元用于上海研发中心升级项目。但将该笔重资产扩产计划置于公司现有的财务与运营状态下,其商业逻辑存在一定的错位。

一方面,公司的现有产能并未实现满负荷运转。数据显示,2022年至2024年间,百英生物主营业务的产能利用率分别为71.1%、65.4%和79%,始终存在20%以上的闲置产能。在现有产能尚未完全消化的背景下,继续斥巨资大规模新建生产基地,需警惕项目转固后新增折旧费用对当期利润的侵蚀。

另一方面,公司自身的资金储备极为充裕,近几年资产负债率仅10%左右。在手握数亿现金结余且负债率极低的情况下,公司依然寻求通过IPO募集资金进行重资产建设。这种“高现金储备”与“大额募资”(募资额占其2025年末净资产的50%左右)并存的财务安排,暴露出资金使用效率的问题,也让专业机构对其募投项目的真实必要性产生审视。

毛利率逆势高企,研发投入占比下滑

作为以技术服务为核心竞争力的CRO企业,技术壁垒与成本控制能力共同决定了其实际盈利质量。然而,在CRO行业步入资本寒冬、下游药企需求收缩的宏观周期内,百英生物的毛利率表现与费用结构却呈现出明显的逆周期特征,这也成为北交所审核问询的重点之一。

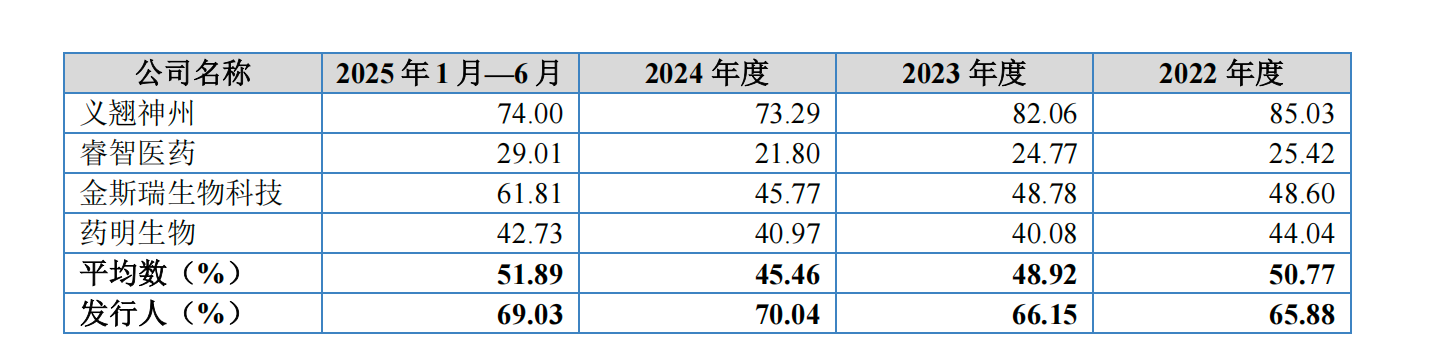

2025年上半年,百英生物的毛利率达到69%,且近几年基本在65%至70%的高位区间,而同行可比公司义翘神州(301047)同期综合毛利率从85%下滑至74%。

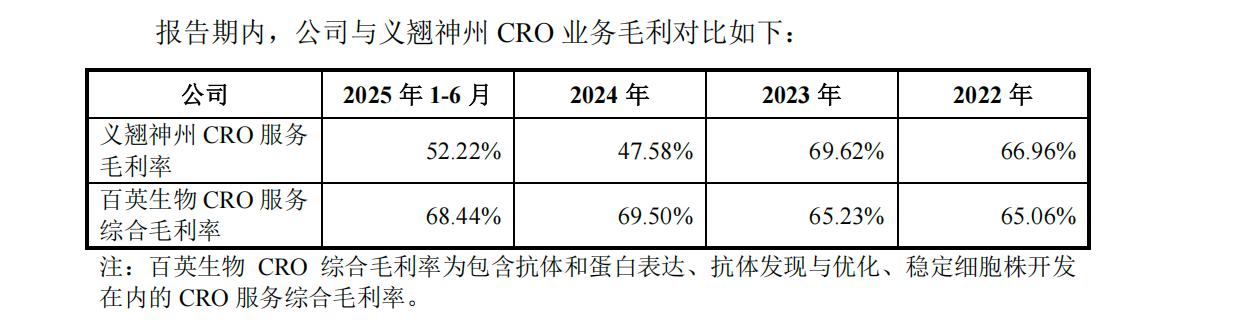

根据审核问询函回复数据,2024年及2025年上半年,同行业可比公司义翘神州的CRO服务毛利率已分别大幅滑落至47.6%和52.2%。相比之下,百英生物同期的CRO服务综合毛利率却分别高达69.5%和68.4%,不仅远超行业均值,且两者差距已拉大至近20个百分点,呈现出截然相反的变动趋势。

面对监管层对毛利率畸高的合理性核查,百英生物管理层将其主要归因于自动化提升带来的人员效能释放,以及“自制原材料替代”等降本增效措施。但深入推敲其成本归集细节,这一解释的财务支撑力度略显单薄。

以公司官方披露的核心降本举措——培养基自产替代为例,审计专项说明中的测算数据显示,即使核心物料“培养基A”与“培养基B”实现完全自产替代,两者对整体抗体表达服务毛利率的正向影响合计也仅在1%左右。同时,公司此前也承认,受投融资环境遇冷影响,公司给予了国内下游客户议价空间,导致订单均价下调。在“单价承压”与“微观降本效应有限”的双重前提下,公司如何消化降价压力并逆势拔高毛利,其整体的成本完整性与分摊逻辑仍需更坚实的数据自证。

比毛利率背离更值得注意的,是公司在费用端呈现出的“轻研发、重销售”趋势。作为一家标榜技术驱动的CRO服务商,百英生物的研发投入强度出现了明显的单边走弱,其研发费用率从2023年的12.6%一路降至2025年的9.2%。反之,公司销售费用中展会费等科目持续激增,2025年销售费用率达到约10%。在财务数据上,销售费用的投入规模已实质性反超了研发费用。在技术迭代迅速的生物医药研发外包领域,研发投入占比的下滑,容易引发市场对公司长期维持技术溢价及核心竞争力持续性的担忧。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前