营收应收存货高增:卓镭激光扭亏冲刺

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

罗进

1.4w阅读

2026-07-07 15:45

从连续两年亏损到一年净赚超5000万元,从研发费用率行业领先到骤降至行业均值,从应收账款高企、回款放缓到申报前的入股价格短期翻倍,做大功率激光器的卓镭激光的“功率”有点大。

在连续两年亏损之后,北京卓镭激光技术股份有限公司(以下简称“卓镭激光”)于6月30日递交科创板首次公开发行股票招股说明书(申报稿),拟募集资金11.61亿元,投向北京、西安两地的激光器生产基地及研发中心建设项目,并补充流动资金。

存货计提小降,存货余额大增

招股书披露的财务数据显示,2023年度、2024年度,卓镭激光归属于母公司股东的净利润分别为-425.05万元、-734.73万元,扣除非经常性损益后净利润更是分别亏损936.71万元、1437.86万元,公司已连续两年处于亏损状态。

而到了申报IPO(首次公开募股)前的最后一个完整会计年度——2025年,公司业绩画风突变:营业收入从2024年的1.08亿元跃升至2.31亿元,同比增长114%;净利润则由亏转盈,达到5029.88万元,扣非净利润4302.49万元。与此同时,公司综合毛利率也从2023年的38.01%、2024年的41.29%,一路攀升至2025年的49.21%。

也就是说,突然好转了。

值得注意的是,公司同期的存货跌价准备计提比例出现了明显下降:2023年末、2024年末、2025年末,存货跌价准备占存货余额的比重分别为13.81%、11.38%、7.88%,但与此相悖的是:同期存货余额却从8194.93万元增长至1.28亿元。

公司对此的解释是,受材料战略备货因素的影响,以及随着销售规模扩大且据可变现净值测算的库存商品的计提金额有所下降,以及部分前期已计提跌价准备的存货逐步实现销售导致。

营收增长 研发投入下降

作为一家申报科创板的“硬科技”公司,卓镭激光的研发投入变化轨迹同样耐人寻味。

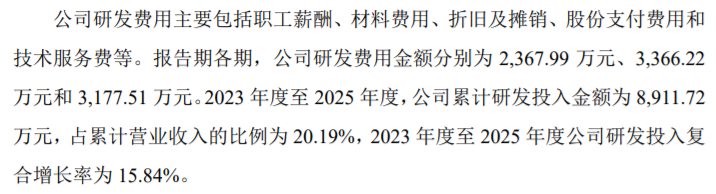

招股书显示,公司研发投入占营业收入的比例分别为:2023年23.18%、2024年31.17%、2025年13.75%——一年之内几乎“腰斩”。而与同行业可比公司(锐科激光、英诺激光、杰普特)平均12.96%至15.25%的研发费用率相比,公司2023年、2024年的研发投入强度明显偏高,2025年才“回归”至行业平均水平附近。

更值得关注的是,研发费用率的骤降并非因为投入绝对值大幅减少,而是营收增长更快所致:2023年至2025年,公司研发费用分别为2367.99万元、3366.22万元、3177.51万元。与此同时,公司营业收入却在2025年实现翻倍式增长——有市场人士质疑,在营收大幅增长的年份研发投入率降低,有借此推高净利润和“达标”科创属性指标的边界的嫌疑。这是监管层此前对科创板申报企业重点关注的方向之一。

净利润与经营现金流相差近3倍

2025年,卓镭激光实现净利润5029.88万元,但当期经营活动产生的现金流量净额仅为1957.48万元,二者差距接近3倍。

招股说明书中解释了导致这一差异四大原因:主要受存货增加2524.10万元、经营性应收项目增加4613.57万元、经营性应付项目增加1532.21万元以及股份支付费用1040.22万元等因素影响。

造成这一背离的主要原因之一,是应收账款规模的快速膨胀。招股书显示,公司应收账款余额从2024年末的7676.42万元,增长至2025年末的1.11亿元,增幅超过44%;以2025年末应收账款余额与当年营业收入相比,占比已接近48%,处于历史高位。

回款情况同样值得警惕。招股书披露,截至2026年4月30日,2025年末应收账款及合同资产期后回款比例仅为26.66%,而2023年末、2024年末对应比例分别高达86.63%、75.12%。招股书中对此的解释是:“2025年末的应收账款期后回款比例为26.66%,主要系2025年末至统计截止日时间间隔较短。”

关联方常年现身大客户名单

客户集中度方面,2025年度公司前五大客户合计销售额1.09亿元,占营业收入的比例达46.94%;2023年度、2024年度该比例分别为45.28%、36.17%,客户集中度长期处于较高水平。

其中一个细节是,深圳中科飞测科技股份有限公司(中科飞测)——一家同为科创板上市公司——报告期内始终位列公司前五大客户或应收账款前五大客户之一,2023年至2025年公司向其销售金额分别为449.70万元、906.33万元、691.86万元。招股书披露,公司原监事刘臻在2022年末至2025年12月12日期间同时担任中科飞测董事,因此中科飞测构成公司关联方。

招股书对此的判断是:“双方交易系市场行为,销售定价公允,不存在利益输送或其他利益安排的情形。”

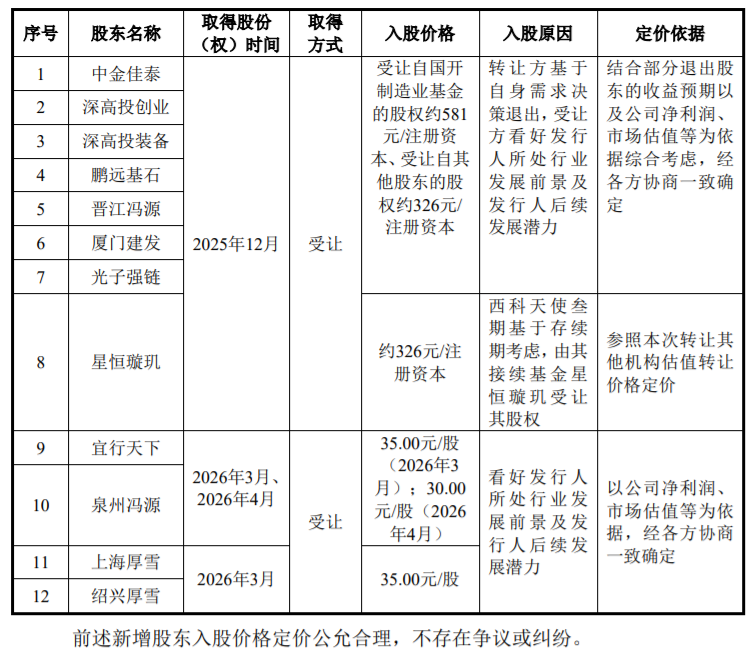

申报前:入股价格三个月内翻倍

招股书披露,卓镭激光申报前十二个月内新增了中金佳泰、深高投创业、深高投装备、鹏远基石、晋江冯源、厦门建发、光子强链、星恒璇玑、宜行天下、泉州冯源、上海厚雪、绍兴厚雪等12名机构股东。

从入股价格看,2025年12月前后进入的多家机构,入股价格约为326元/注册资本至581元/注册资本(彼时公司尚为有限责任公司,以注册资本份额计价);而到2026年3月、4月,宜行天下、泉州冯源、上海厚雪、绍兴厚雪等新股东入股价格已跳涨至30元/股、35元/股。

短短三四个月间,新股东入股定价出现大幅跳升,公司在招股书中虽表示“入股价格定价公允合理,不存在争议或纠纷”,并称是“结合部分退出股东的收益预期以及公司净利润、市场估值等为依据综合考虑”,但结合公司同期最近一次股权变动对应12亿元的估值,以及2025年扣非净利润4302.49万元测算,发行前静态市盈率已接近28倍。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚