同创普润科创板闯关:五成营收关联交易

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

罗进

9067阅读

2026-07-07 15:48

这家半导体材料企业光鲜的业绩增长曲线背后,站着的第一大客户,正是公司实际控制人姚力军一手创办并实际控制的深交所上市公司——江丰电子(300666.SZ)。

6月30日,上海同创普润新材料股份有限公司(下称“同创普润”)科创板IPO招股说明书(申报稿)获受理并对外披露,公司拟登陆科创板,主营超高纯金属材料及高纯高性能金属材料的研发、生产与销售,核心产品为半导体溅射靶材用超高纯钽、铝、铜、锰等原材料。

第一大客户是“自家人”

招股书显示,同创普润的控股股东、实际控制人为姚力军,其直接持有公司14.72%的股份,通过一致行动协议合计控制公司33.84%的表决权。而姚力军的另一个身份,是江丰电子的控股股东、实际控制人兼首席技术官——江丰电子是国内溅射靶材领域的龙头企业,也是同创普润的第一大客户。

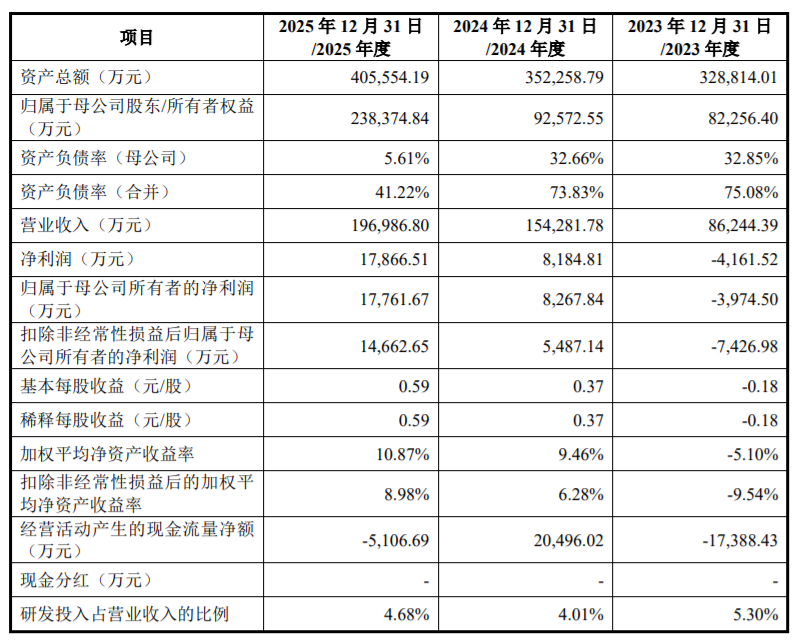

报告期各期(2023年度、2024年度、2025年度,下同),同创普润向前五大客户的销售金额分别为6.13亿元、13.3亿元和16.14亿元,占营业收入的比例分别高达71.06%、84.15%和81.90%。

其中,来自江丰电子及其同一控制下企业的收入占比分别为36.84%、53.58%和53.08%,江丰电子一家就贡献了公司营业收入的半壁江山。

具体金额上,同创普润与江丰电子的“日常关联销售”分别为3.03亿元、8.07亿元和10亿元,三年间增长超过2倍;与此同时,公司向江丰电子采购废靶、回收料所形成的“日常关联采购”也从2023年的9352.71万元一路攀升至2025年的1.29亿元。

招股书将这种深度捆绑解释为“产业链上下游关系”,称“关联销售具有商业合理性”。

但财中社注意到,姚力军通过一致行动协议合计控制33.84%的表决权。此外,姚力军在同创普润担任董事长一职,并未从同创普润领取薪酬,而是继续在江丰电子领薪;公司董事JIE PAN同样在江丰电子领薪。

一位实际控制人身兼“供应商掌门人”与“客户掌门人”双重角色,且薪酬关系仅系于后者,这一安排能否经得起监管层对于发行人独立性、关联交易公允性的问询,仍待观察。

实控人曾从子公司借款超1.4亿元

比关联销售更引人关注的,是招股书披露的一笔笔资金拆借往来。

招股书“其他应收款”科目显示,2023年末、2024年末,公司其他应收款账面价值分别高达6.76亿元、6.39亿元,占流动资产的比例分别为37.06%、32.46%,其中绝大部分为“资金拆借款”形成的往来款——金额分别为6.6亿元、6.24亿元。直至2025年末,随着相关拆借资金集中归还,该科目才骤降至7599.44万元。

在具体的资金拆借清单中,财中社发现,公司子公司上海机电向实际控制人姚力军个人拆出的资金,在2023年1月1日的期初余额高达1.43亿元,此后历经1.36亿元、1.16亿元的分批削减,最终以1630.72万元的余额延续至2025年8月26日才最终结清;公司另一主体上海特材也在同期向姚力军拆出450万元,同样于2025年8月26日了结。这意味着,公司实际控制人在长达两年半的时间里,个人占用公司资金规模一度超过1.4亿元。

与此同时,公司还向宁波共拓国际贸易有限公司、慈溪市鑫贵金属材料有限公司等企业分别拆出约1亿元资金,向宁波阳明工业技术研究院有限公司(姚力军控制的企业)拆出约7500万—7900万元,向沈阳睿昇精密制造有限公司(姚力军2025年4月前担任董事长)拆出5500万—6500万元不等——上述往来均集中在2025年8月至12月之间陆续清偿完毕。

业绩坐上过山车,“造血”能力仍待验证

抛开关联交易不谈,同创普润本身的经营业绩也呈现出明显的波动特征。

招股书显示,2023年度至2025年度,公司营业收入分别为8.62亿元、15.43亿元和19.7亿元,同比增速分别为78.89%、27.68%,增长动能有所放缓;归属于母公司股东的净利润则从2023年的-3974.50万元,转为2024年的8267.84万元、2025年的1.78亿元,实现扭亏为盈。

但如果剔除非经常性损益的影响,公司2023年度的实际经营性亏损将进一步扩大至7426.98万元,其中当年计入损益的政府补助即达1986.77万元,加上向关联方收取的“资金占用费”1663.86万—2211.77万元(该项亦被计入非经常性损益),对报告期内净利润构成一定支撑作用。

经营活动现金流方面,公司三年间也是大起大落:2023年度经营活动产生的现金流量净额为-1.74亿元,2024年度转为2.05亿元,2025年度又转为-5106.69万元,“造血”能力的稳定性有待观察。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚