全季酒店“越老越难赚钱”,华住集团5年5换CFO

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵薇

8165阅读

2026-03-23 11:06

华住正面临同店经营承压、加盟商回报下滑与增长模式依赖扩张的多重考验。

3月18日,经营着全季酒店、汉庭等品牌的连锁酒店巨头华住集团(01179/HTHT),交出一份收入业绩双增长的2025年业绩报告:不仅国内华住酒店业务增长,连亏五年的国际酒店业务也实现扭亏。

在业绩显著高于预期的背景下,华住集团的美股和港股股价却双双下跌。业绩发布当天美股跌3.78%,3月19日港股收报40.46港元/股,跌4.12%。

华住集团股价异动之时,公司同时更换首席财务官(CFO)。

铁打的季琦,流水的CFO

频繁更换CFO,并非简单的人事调整,更被市场视为公司战略重心变化的映射。

2021年来的不到5年间里,季琦已先后更换了5次CFO。

季琦作为华住集团的创始人,董事长,把握着公司长期战略。他曾带领携程、如家酒店上市,而华住集团已经是他的第三次创业。这样一名经验丰富的掌舵人,偏偏定不下来公司财务话事人。

本次更换CFO,可以说季琦意在全球化。在3月18日举行的财报电话会上,季琦表示,引入新任CFO Arthur主要看中其国际化能力,“他将帮助华住实现专业化、年轻化的管理转型,引领华住走向下一阶段的成功。”

回溯历史可以发现,季琦更换CFO与公司国际业务高度相关。

在疫情以前,季琦与并购型CFO赵汝泉搭档了五年。在此期间,华住集团大举通过外延并购壮大自身,包括2017年斥资36.5亿元收购桔子水晶,完成中高端品牌补强;2018年4.6亿元收购花间堂82.5%股权,切入精品度假酒店。而最重的一步棋,则是全球化的酒店布局,2020年1月斥资7亿欧元完成对华住国际的前身德意志酒店的全资收购,后更名为华住国际(Legacy-DH),主要负责华住集团在欧洲及其他海外市场的业务。

但好巧不巧,疫情来了,季琦暂缓了全球化的脚步。

受国际业务拖累,2020年华住集团出现上市以来首次亏损——巨亏22亿元,其中华住国际业务亏损约13.6亿元。

欲攘外,必先安内。在此背景下,公司战略由“外延扩张”转向“内部修复”。2021年5月,季琦撤下了曾主导多起大型并购与跨境资本运作的“并购型”CFO赵汝泉,提拔酒店行业财务老兵陈慧。陈慧早年曾任如家集团CFO、携程财务总监,深度熟悉中国酒店连锁财务模型。

但陈慧面临一个烫手山芋,那就是前任CFO赵汝泉留下的华住国际业务,如何让欧洲酒店业务止亏甚至扭亏为盈成了一个挑战。不过,国际业务的“历史包袱”并未迅速消化。2022年末,没能实现酒店扭亏的陈慧被调岗至首席合规官。根据媒体报道,华住国际自2020-2024年五年间累计亏损超30亿元。也受限于国际业务连年亏损,华住集团整体持谨慎的发展态度。

期间,公司更换了何继红、邹钧两名CFO,华住国际业务仍然持续亏损。

2024年陈慧二度执掌CFO后,直到2025年四季度才完成华住国际业务的阶段性扭亏。

而随着国际业务改善,季琦再次引入具备跨国经验的CFO,剑指全球化。新任CFO Arthur于2020年12月至2024年4月期间担任宝尊电商(09991)首席财务官,并于2022年12月至2025年3月期间出任宝尊电商总裁,并历任捷豹路虎全球副总裁、大中华区首席财务官,以及奇瑞汽车与捷豹路虎在中国合资的奇瑞捷豹路虎汽车有限公司英方监事。

加盟店数量狂飙:一个地铁站开四家全季酒店

如果说管理层变动反映的是战略路径,那么经营数据则揭示了增长质量。

3月18日,华住集团公布的业绩报告显示,2025年四季度收入同比增长8.3%至65亿元,超出原2%-6%的收入指引;归母净利润达到12亿元,而上年同期仅实现4900万元。

2025年,华住集团全年同比增长5.9%至253亿元,归母净利润51亿元,与上年同期相比增长7成,很大一部分原因在于华住国际业务利润率的显著改善。

若进一步拆解经营质量,酒店单店业绩并不尽如人意。

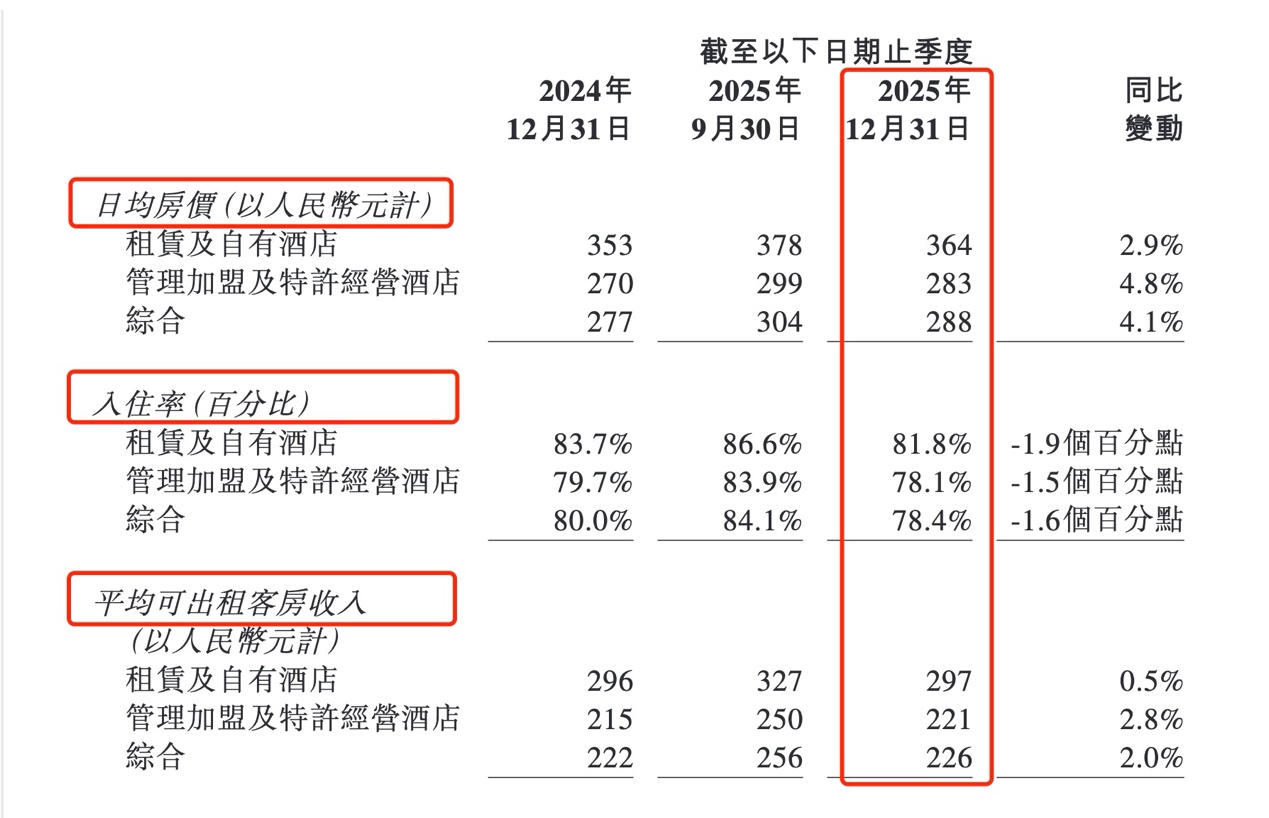

单间可售房收入(RevPAR)是酒店行业衡量核心经营数据的指标,尽管2025年四季度,华住集团的RevPAR同比增长2%,这是公司自2024年2季度以来的6个季度后首次正增长,但这一改善更多来自低基数效应。

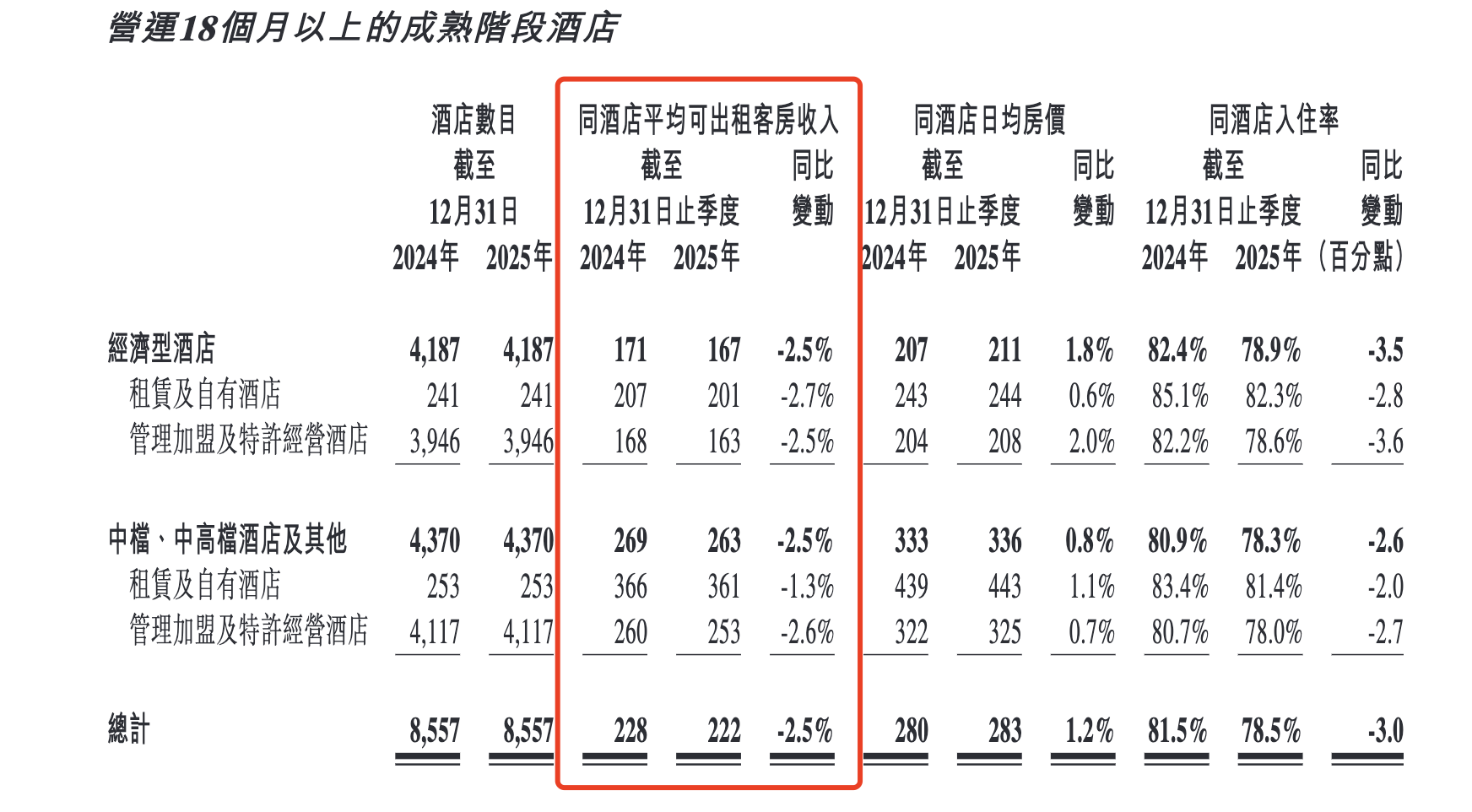

从更具代表性的同店数据来看,华住集团营运18个月以上的成熟阶段酒店,由于顾客入住率下滑,无论是经济型酒店还是中高档酒店,同店单间可售房收入均有不同程度下降。而时间拉长至2024年同期,华住酒店的同店可售房收入已经连续两年下滑。

单店经营指标的下降,最终将传导至加盟商的盈利能力:本来声称五年回本,但随着酒店收入下降,加盟商的实际回本周期则要再次斟酌。

新开业酒店尚且还有“红利期”,那么随着开业时间增长,收入就愈来愈低。

有自称华住集团全季酒店的加盟商于社交平台上表示,近年来酒店周围被近距离开店,入住率和营业额显著下降。而近距离加密酒店布局也并非个例,例如,上海徐汇区一家地铁口围绕四家全季酒店,其中三家密集分布在一公里以内。

随着交通枢纽和景区开满了华住集团的酒店,“距离保护”不够成了加盟商们普遍反映的问题。对于老加盟商来说,消费者在旅游度假订酒店的时候,基本选择“住新不住旧”,成熟酒店几乎总会面临被周围新加盟门店挤压客流量的问题。

闭店率已经在业绩报告中体现。

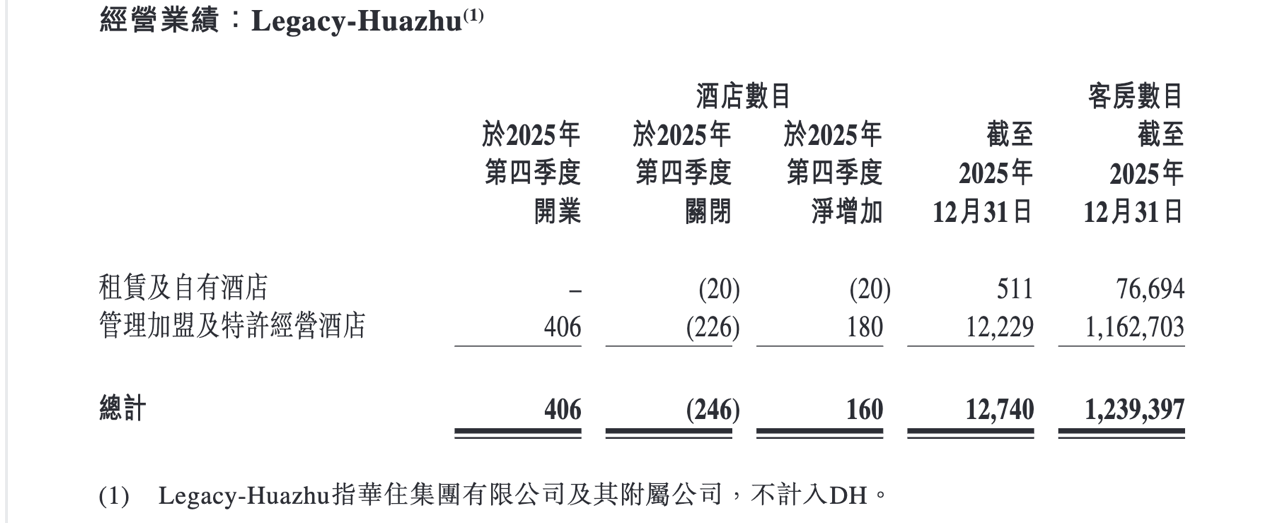

2025年四季度,华住酒店业务新开406家,关闭246家,每新开10家酒店就会有超过5家旧门店选择关停。要知道,华住集团的基本盘是超万家加盟业态酒店,加盟酒店占比超90%,关闭的门店大多由加盟商承担损失。按照社交平台上加盟商们公开的数据,开一间华住集团旗下全季酒店要投入一两千万,关店意味着都动辄千万级别的亏损。

而华住集团收入近半壁江山来自酒店的加盟费用,加盟商们想开店,首先就要支付高额的“一次性加盟费用”。

《财中社》梳理2020年招股书数据发现,华住集团通常向加盟商收取首次特许经营费,例如加盟全季酒店的标准是加盟费为2800元/间(不少于80间客房),一次性加盟费不低于18万元;酒店后续加盟管理费为月总营收5%(品牌使用费2%+品牌支持费3%),公司还向加盟商收取使用中央预订系统的预订费(一般为房价的8%,上限相当于酒店总收入的3.5%)等费用。

换言之,加盟酒店数量扩张本身,已成为推动公司收入增长的重要引擎。

加盟商能否顺利经营,取决于酒店的经营指标RevPAR能否继续增长。然而2026年,华住集团对单店经营指标预期并不乐观。面对分析师提问收入及业绩里面隐含的RevPAR的预期,CEO金辉坦言,“总体来讲,华住对2026年的整体RevPAR持谨慎乐观的态度。我们期待华住2026年的同比RevPAR实现微微小幅正增长。”即RevPAR数据预计会与2025年持平。

2026年,华住集团的收入指引为同比增长2-6%,相比2025全年增长5.9%,这份增长预期显得克制。其中管理加盟和特许经营业务(M&F)收入同比增长指引为12-16%,也较2025年加盟业务的20%增速略显低迷。而华住集团2026年酒店开业总目标为2200-2300家,尽管略低于2024-2025年的超过2400家,但仍然设定了不俗的增长。

华住的增长,更多反映自酒店数量扩张,而非单店盈利能力提升。

相比之下,同为连锁酒店巨头的亚朵(ATAT)预计2026年经营指标将比2025年提高。业绩会上,亚朵管理层称2026年第一季度趋势已环比改善,亚朵全年收入指引增长20-24%,酒店开业目标同比持平。亚朵酒店同日发布2025年业绩报告显示,全年营收97.9亿元,同比增长35.1%;净利润同比增长27.3%至16.2亿元。

相比华住集团预计微微增长的RevPAR,摩根大通分析师预测,亚朵2026年一季度、2026年全年RevPAR 将分别同比增长2%、3%,高于之前预测的1%、2%。摩根大通分析师认为,该指引意味着2026年全年RevPAR 增长率处于低个位数到中个位数之间,好于预期。

当扩张成为主要增长引擎,而单店盈利能力持续承压时,华住集团的商业模式正面临从“规模驱动”向“质量驱动”转型的关键节点。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

1小时前

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

1小时前