立讯精密再闯港股:扩张节奏下的盈利能力与现金流考验

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

1.5w阅读

2026-03-23 10:12

立讯精密2025年前三季度实现收入2209亿元、毛利率回升至11.8%,但消费电子仍占86%,此外公司盈利波动明显、现金流紧绷。规模扩张已成,盈利能力与流动性匹配仍是最大考验。

在近日更新至2025年前三季度的招股材料中,立讯精密(002475)延续了收入扩张的轨迹,但围绕盈利表现、现金流承接能力以及客户结构的变化,也同步呈现出另一条更复杂的线索。

规模扩张下的结构错位

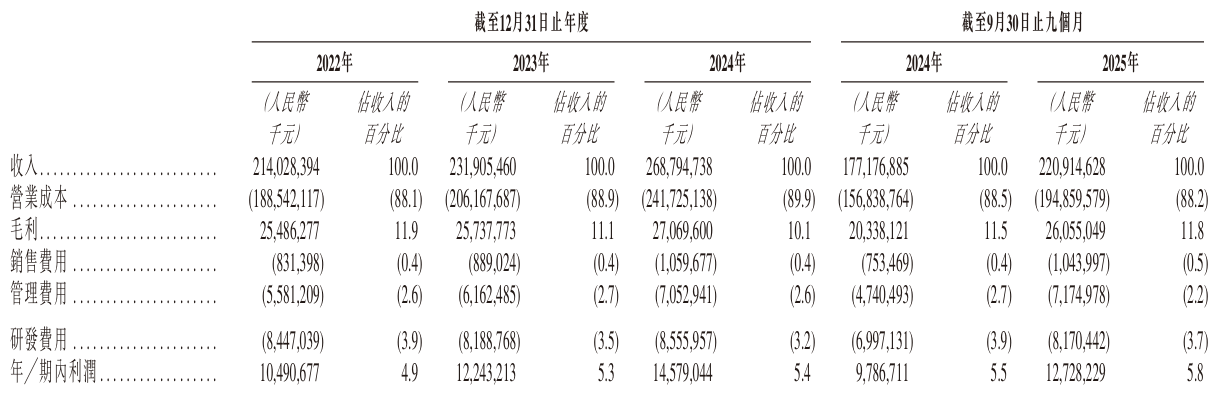

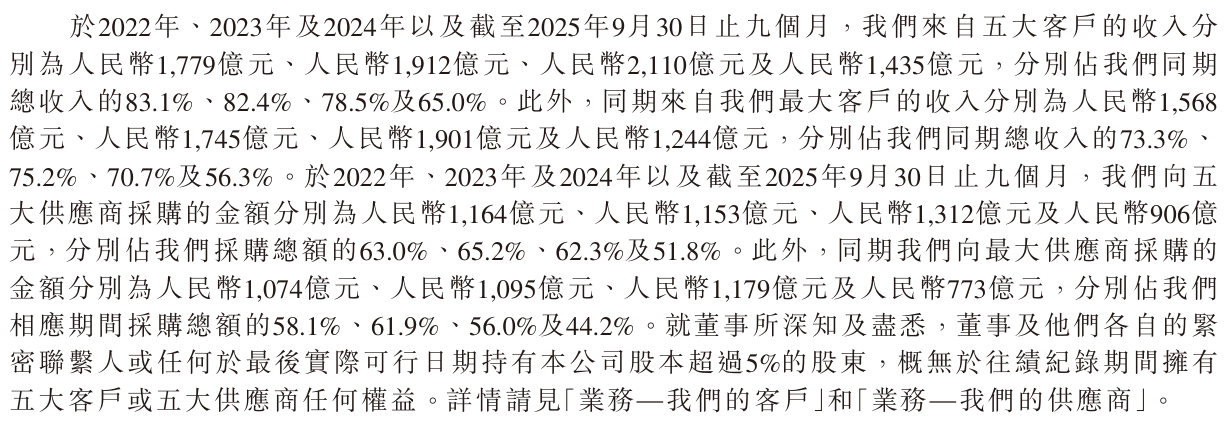

过去三年,立讯精密收入规模持续抬升,从2022年的2140亿元增长至2024年的2688亿元,2025年前三季度实现2209亿元。105个生产基地的全球布局,确实让订单响应速度更快,也让交付能力在行业内保持领先。

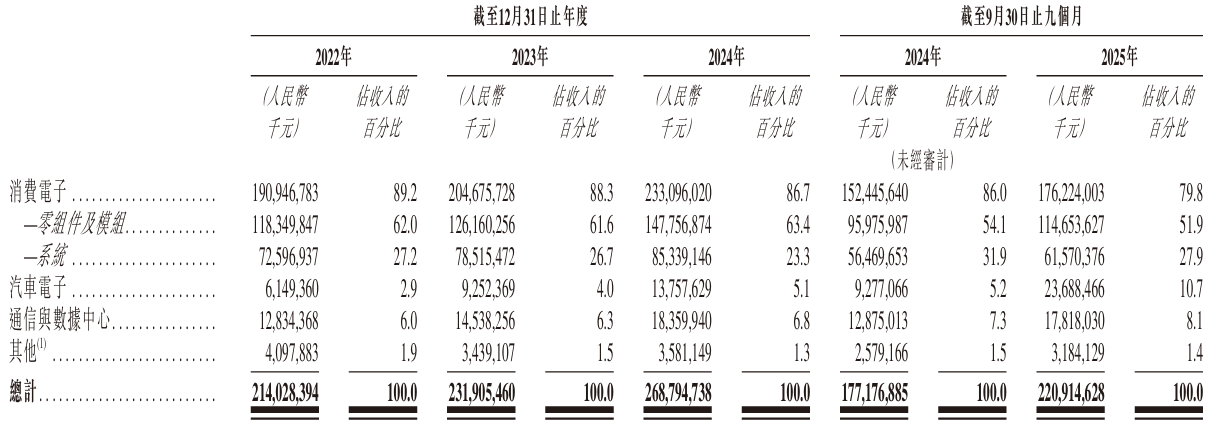

然而,这种扩张并未带来结构上的同步均衡,消费电子业务占比虽从接近9成降至86%左右,但降幅有限;而汽车电子与通信及数据中心业务有所提升,但两者合计仍不足13%。新业务增速不慢,可体量太小,根本扛不起第二根柱子。消费电子板块依然占据86%的绝对主导,公司整体收入基本取决于消费电子行业的前景;更确切地说,公司收入和盈利在很大程度上系于收入占比超过半壁江山的第一大客户。

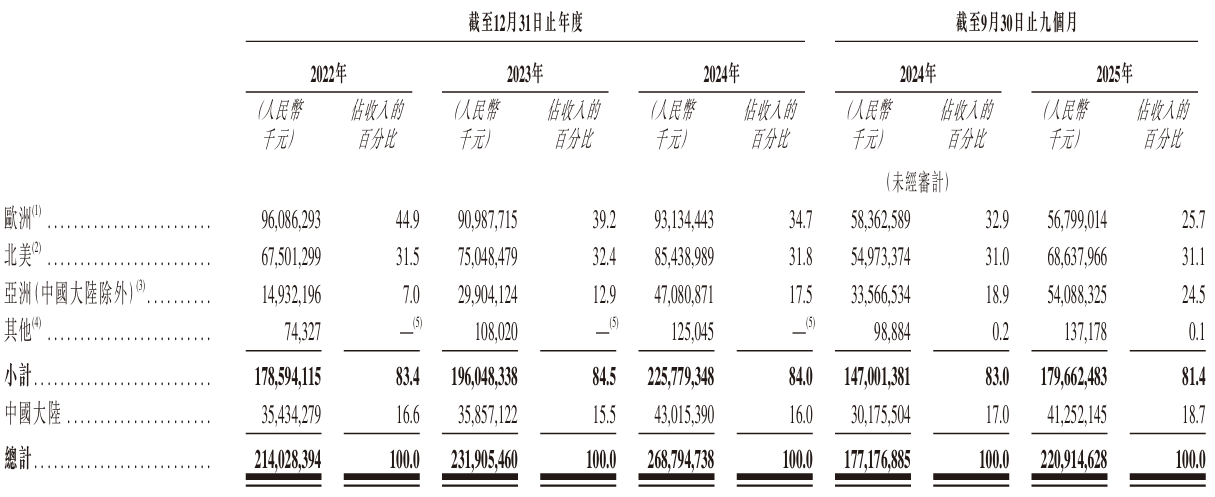

公司收入区域分布相对稳定,来自中国大陆以外客户的收入占比长期维持在80%以上,2022年至2024年分别为83.4%、84.5%和84%。越南产能起了作用,对美销售81%都来自越南工厂。

不过,这种稳定只是地域上的,客户方面依旧深度绑定。规模快速抬升的同时,结构调整的节奏明显滞后,这一点在申请材料的风险因素部分被反复提及。

盈利能力的结构性压力

与收入增长形成鲜明对比的,是盈利指标的持续波动,这成为立讯精密当前最突出的结构性压力。

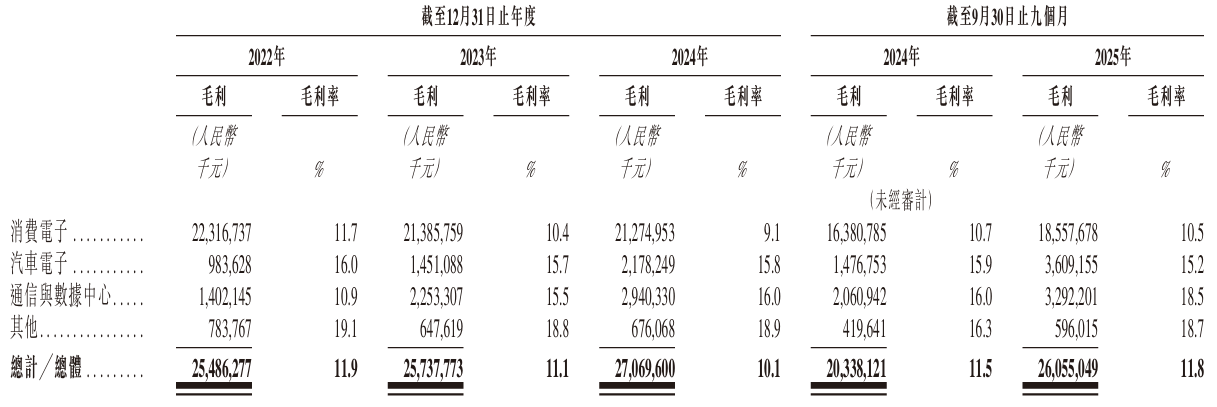

《财中社》注意到,立讯精密的整体毛利率从2022年的11.9%一路滑到2024年的10.1%,2025年前三季度虽回升至约11.8%,但并未呈现出与规模扩张同步改善的趋势,而是经历了一个先降后升的过程。消费电子业务毛利率一度掉到9.1%,高毛利的汽车和数据中心板块虽然维持在15%-18%,但盘子太小,对冲不了主业压力。

报告期,立讯精密研发投入均保持在80亿元以上水平,产能还在持续扩建,成本压力如影随形。2022年至2024年,公司研发费用分别达到84.5亿元、81.9亿元和85.6亿元,2025年前三季度约81.7亿元。规模效应显现,结构性盈利却迟迟上不来。高毛利新业务提供了一定支撑,但体量限制让整体盈利能力更多依赖规模而非内生质量提升。

这种走势与精密智造行业的代工属性紧密相关。公司虽在全球PIMS解决方案领域排名第四、中国第一,规模优势稳固,却未能完全摆脱低毛利特征。盈利能力与收入增长的匹配度,成为本次申请材料中投资者重点权衡的维度,也让市场对公司长期盈利韧性产生合理疑问。

客户集中度下滑仍处较高水平

客户集中度的变化,是本次更新数据中较为直观的一部分。

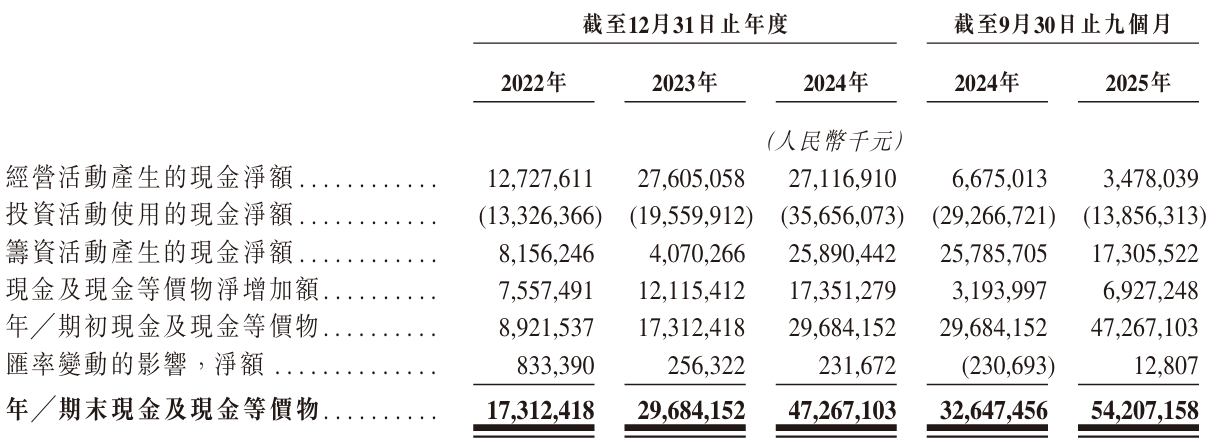

根据申报材料,立讯精密最大客户收入占比已由2022年的73.3%下降至2025年前三季度的56.3%,五大客户占比也从83.1%同步回落至65%。公司强调双方业务关系长期互惠,收入占比已连续回落,数据显示推动客户多元化方面确有进展。

但从收入构成看,集中度仍然处于较高水平。单一客户依然贡献超过一半收入,公司整体业绩在较大程度上仍与其产品周期和市场表现保持联动。需求波动、产品节奏等因素,仍会通过这一结构直接传导至收入端。单一客户依赖的风险不得不防,而且消费电子行业并非没有先例,一旦第一大客户由于各种原因砍单,立讯精密的业绩将会出现巨震。

因此,占比下降更多反映为依赖程度的缓解,而非依赖关系的消除。这一绑定继续构成估值体系中最核心的不确定性因素,即使最新三季度数据已大幅改善,市场仍对此保持高度关注。

扩张成本与现金流的紧平衡

利润只反映经营结果,现金流则直接对应扩张的代价,这是立讯精密财报数据中最为严峻的现实。

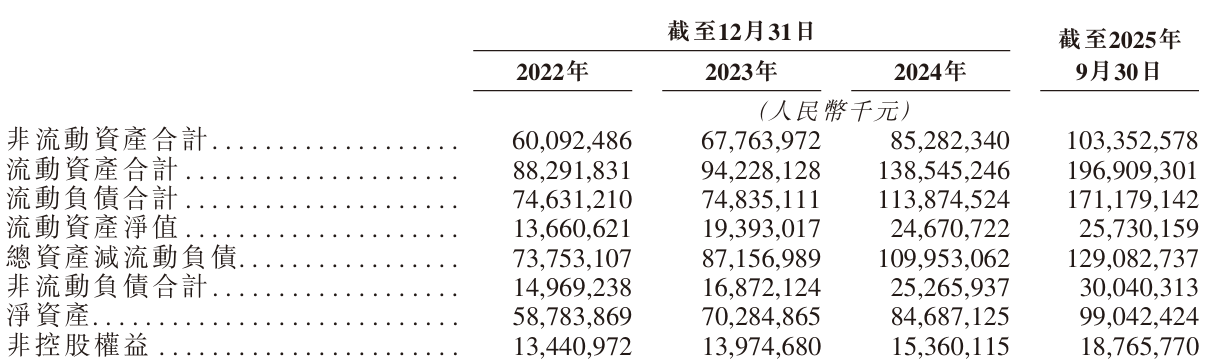

截至2025年三季度末,立讯精密的流动负债高达1712亿元,非流动负债约300亿元,资产负债率约67%。流动资产净值257亿元,速动比率维持0.8倍。经营活动现金净额仅34.8亿元,而投资活动净流出138.6亿元,全靠筹资活动净流入173亿元提供支持。

而且,短期内到期债务规模较大,现金流对扩张资金需求的覆盖能力明显承压。扩张每往前一步,流动性就紧一分。这一结构与近年持续扩产、并购以及全球布局的节奏直接相关。

本次IPO募资用途被明确指向产能升级、技术研发、偿还部分计息借款及补充营运资金,显示出流动性“补血”的现实需求。

风险披露中也明确指出,管理扩张、执行战略及收购整合过程中可能面临困难,这与现金流紧张形成直接呼应。

海外布局的产能平移与风险叠加

生产基地在全球范围内的迅速铺开,固然构建了立讯精密的全球交付能力。截至2025年9月底,公司越南产能已贡献对美销售额的81%,这被视为公司响应国际客户需求、构建地缘缓冲的“护城河”。

然而,数据背后隐藏着另一层逻辑:海外收入占比长期高居80%以上,而对美销售又高度向单一海外产能集中。这说明布局的扩大并未从根本上实现风险分散,更像是一种针对特定经贸环境的“全量迁徙”。这种高度集中的重资产模式,意味着每多一个基地,就多一层监管成本与潜在变数。在面临“主要出口市场准入规则突变”时,庞大的固定资产调节余地极小。

招股书显示,公司不仅需应对复杂的全球供应链协调,更需面对日益严峻的“地缘合规成本”。这种不确定性并非隐形概念,而是实实在在体现在资产处置的僵局中。例如,涉及1.53亿元人民币的印度资产交易纠纷及相关仲裁,至今仍未了结。

对于一家八成收入依赖海外市场的企业而言,一旦全球贸易红利因不可控环境因素出现逆转,前期投入的海量固定资产或将面临产能闲置与估值减值的双重夹击。

规模已经建起来了,但利润质量、现金流覆盖以及这种“平移式”的产能结构稳定性,显然还没跟上扩张的节奏。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚