逾期六年,白金卡占八成:浦发72亿坏账包挂牌寻买家

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

8515阅读

2026-07-14 16:37

浦发银行在银登中心挂出两期信用卡不良资产包,未偿本息合计约72亿元,超八成违约客户为白金卡客群,平均逾期天数已近六年。

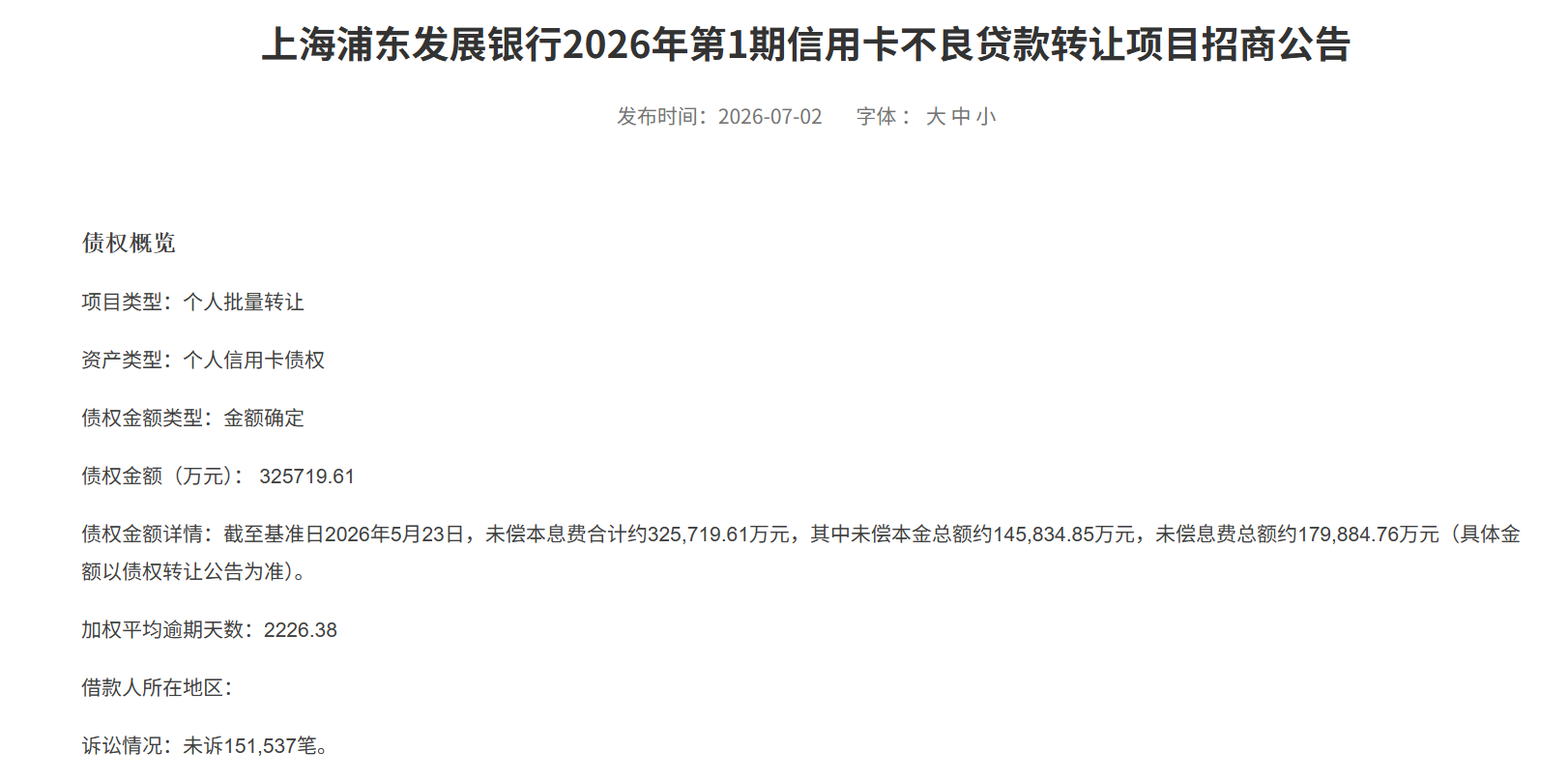

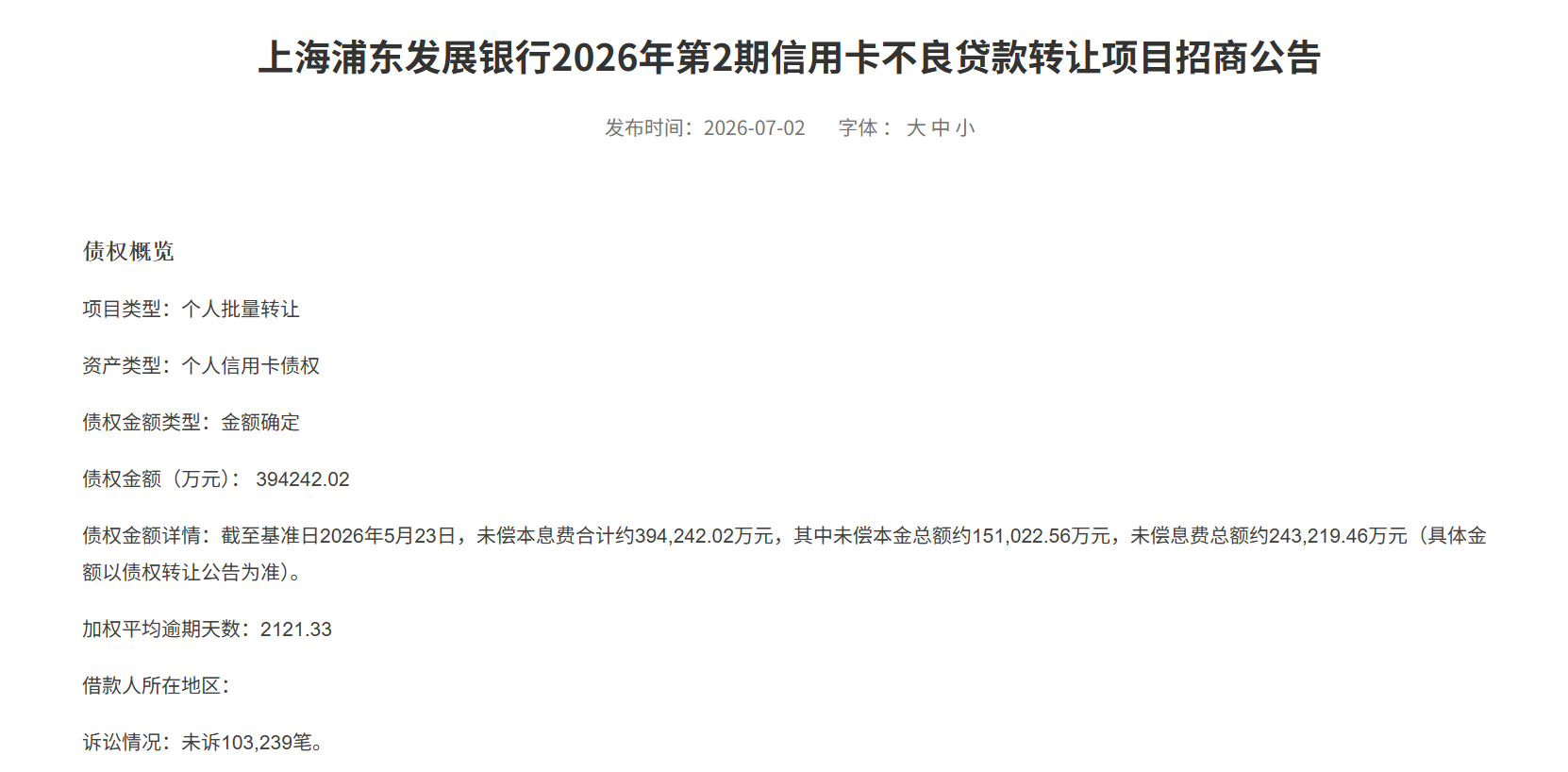

近日,银行业信贷资产登记流转中心(银登中心)挂出两则信用卡不良贷款转让招商公告。浦发银行(600000)将两期合计未偿本息费约72亿元的信用卡不良资产包公开挂牌,涉及25.5万笔长期未提起诉讼的债权。

六年坏账,一朝剥离

从银登中心披露的招商公告看,两期资产包的底层结构高度相似。第1期债权金额约32.6亿元,未偿本金14.6亿元、未偿息费18亿元,涉及15.2万笔未诉债权;第2期债权金额约39.4亿元,未偿本金15.1亿元、未偿息费24.3亿元,涉及10.3万笔未诉债权。两期合计未偿本息费约72亿元,其中未偿息费约42.3亿元,超过未偿本金(约29.7亿元)。

资产包有三个突出特点:账龄长、金额分散、持卡等级高。两期加权平均逾期天数分别为2226.4天和2121.3天,即债权平均已逾期近六年;合计25.5万笔债权全部未进入诉讼。

从单笔规模看,第1期户均本金约1万元,99%以上的本金余额在5万元以内;第2期户均本金约1.5万元,七成以上本金余额在10万元以内。借款人加权平均年龄约44岁,30-50岁人群占本金规模七成以上。

持卡等级上,第1期超八成、第2期近九成的借款人持有白金卡或高端白金卡。这些资产多为早年争夺中高净值客群时发放,如今逾期多年、回收困难,持续占用银行的资本与拨备。

浦发银行此时集中挂牌,与市场、政策时点吻合。在此之前,个贷不良转让试点原定于2025年底到期,不少机构赶在期限前仓促出表、压缩尽调时间,个别资产包转让折扣低至两折。浦发银行自身在2025年1月试水的5期、约66.3亿元信用卡不良包,折扣也仅约0.5折。试点延期至2026年12月31日,加上银登中心自2026年1月1日起暂免挂牌费、交易费打八折,处置的紧迫性明显下降。浦发银行因此可以有更充裕的时间筛选受让方、确定价格,避免重演此前的低折扣出清。这72亿元资产预计7月中下旬完成出表后,将释放出被长期占用的风险加权资产与资本。

“双降”背后,风险暗藏

集中挂牌剥离72亿元信用卡不良资产,是浦发银行清理历史包袱的举措。但单看财务指标容易误判,这场“出清”暴露出的,其实是更深的资产质量问题。信用卡与零售业务承受的压力最直接:规模在收缩,隐性不良偏高,“量价”几乎难以兼顾。

这种承压有多重?先看风险化解的成本。2025年末浦发银行不良率降至1.26%,2026年一季度又探到1.23%,但这主要靠的是极限“割肉”,并非新增风险真的收敛了。2025年全年,该行核销及处置的损失类资产高达603.30亿元,超过了同期500.17亿元的归母净利润。辛苦干一年,赚的利润还填不上此前积累的坏账窟窿。放在这个背景下再看信用卡板块的“双降”——2025年末不良余额74.88亿元、不良率1.92%——就需要打一个问号了。

银登中心此次挂牌的72亿元信用卡不良资产包,恰好提供了一个参照:这批平均逾期近六年的债权,未偿息费高达42.31亿元,远超29.69亿元的本金,且八成以上、甚至近九成的借款人都是白金卡及以上的客群。信用卡不良率下降,很大程度上是把存量烂账强制剥离出表;而逾期资产中高端客群占比如此之高,也意味着早期授信环节可能存在对这部分客户信用状况的错估。

存量包袱切除了,当期数据自然好看一些,但放眼全行,高达204.79%的拨备覆盖率并不能带来绝对的安全感。更宽泛的风险先行指标依然偏高。跳出狭义的“不良贷款率”,从更宽泛的资产质量先行指标来看,浦发银行仍面临不小的潜在风险。2025年末,该行不良贷款总额为719.90亿元。同期,逾期90天以上的贷款余额为592.12亿元,涵盖逾期90天至1年、1至3年及3年以上各时间段。据此计算,“逾期90天以上贷款偏离度”约为82.25%,各项逾欠偏离度指标均保持在100%以内。从数据来看,该行在不良资产认定上执行了相对严格的标准,账面不良已基本覆盖了绝大部分长期实质性违约风险。

不过,“偏离度安全”并不意味着风险已充分释放。财报同时显示,2025年末该行全口径逾期贷款高达1075.47亿元。剔除逾期90天以上的部分后,仍有约483.35亿元的贷款处于“逾期1天至90天”的早期违约阶段。加上1194.31亿元的关注类贷款和逆势升至379.32亿元的重组贷款,尚未被正式计入“不良”但存在劣变可能的资产规模已相当可观。这部分资产若在经济下行或居民降杠杆的过程中进一步向下迁徙,可能对全行未来的不良生成和利润表现形成持续压力。

资产质量面临的压力,使得浦发银行在零售业务上采取了更为审慎的策略,但新的矛盾也随之而来——控风险与保规模,很难两全。为抑制新增不良,发卡门槛大幅收紧,信用卡规模随之下降:2025年末信用卡及透支余额勉强维持在3893.27亿元,到2026年一季度末已滑落至3805.75亿元,单季缩水近88亿元。个人按揭贷款全年增速仅为2.04%,基本原地踏步。

总的来看,浦发银行目前的零售与信用卡业务,正处在一种“以价换量、以核销换空间”的脆弱平衡中。旧的高收益业务因历史坏账包袱太重,不得不主动收缩;新的低息消费贷风险虽低,却撑不起原有的盈利中枢。出清72亿元历史账外包袱只是第一步,真正要解决的难题是:在净息差仅1.42%的低位下,如何既稳住零售规模、又不击穿盈利底线。

零售换挡,何以为继

大规模剥离不良资产,是浦发银行优化资产负债表、调整资产结构的手段。此次挂牌的72亿元信用卡资产,意在清理早年扩张期留下的高风险存量。这批长期逾期债权预计7月中下旬出表后,可释放被占用的风险加权资产与资本,腾出的信贷额度将转向资产质量更好的零售业务。

零售业务的重心正从信用卡规模扩张转向财富管理。2025年末,浦发银行管理个人金融资产(AUM)4.66万亿元,同比增长20.26%;月日均金融资产600万元以上的私行客户5.55万户。2026年一季度末,零售存款1.83万亿元,单季增加929.77亿元,占比较上年末升至31.61%。负债结构改善,加上"财资α"资产配置体系与"浦小财"财富智能体的应用,为零售业务提供了成本较低的稳定资金。

在消费信贷端,浦发银行正明确将信贷资源从无特定场景的高风险信用卡透支,向低息且绑定场景的个人信用消费贷款转移。作为承接该策略的核心产品,“浦闪贷”在2025年实现了规模的快速扩张:全年累计投放2481.88亿元;截至年末,授信客户超94万户(同比增加30.56万户),授信总额达2058.26亿元,实际贷款余额为832.07亿元。

在风控与资产质量方面,有别于传统信用卡的粗放授信,该产品主要依赖线上化与自动化审批闭环,实施贷前数据驱动、贷中额度动态调整及贷后集中监控。截至2025年末,“浦闪贷”的不良贷款率为0.32%,显著低于同期信用卡板块1.92%的不良率,呈现出明显的底层资产质量差异。

进入2026年一季度,该业务升级至4.0体系,进一步强化“场景+贷款”的深度绑定,将信贷支用直接嵌入房屋装修、电商购物等真实消费环节。在实际操作中,该业务系统对接了国家个人消费贷款财政贴息政策,可实现贴息资金的自动扣减。这一系列动作反映出其明确的资产置换逻辑:主动压缩无场景支撑的信用透支敞口,通过场景切入与数据风控,获取风险成本更低的零售信贷资产。

总的来看,挂牌处置72亿元信用卡不良资产,是浦发银行清理过往扩张周期遗留风险的必要动作。依托信创算力集群和规模化风控模型,该行正按"平台—产品—系统"的框架推进转型。短期内的规模收缩与存量出清,目的是修复资产负债表,为后续经营留出余地。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚