华晟智能IPO回复卡壳:核心技术含金量、软控依赖、现金流隐患遭穿透式追问

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

9944阅读

2026-03-13 09:47

北交所问询覆盖业务技术、公司治理与独立性、财务会计、募投运用四大板块,列出十类问题。

青岛华晟智能装备股份有限公司(下称“华晟智能”)北交所IPO申请,在收到审核问询函两个多月后仍未交出答卷。问询重点指向核心技术含金量、与软控股份(002073)体系关系及收入确认与现金流等问题。

华晟智能于2025年12月31日收到北交所18页审核问询函,并于2026年1月27日公告申请延期20个工作日,预计3月4日前提交回复。但截至目前,公开渠道仍未见正式回复文件。

北交所问询覆盖业务技术、公司治理与独立性、财务会计、募投运用四大板块,列出十类问题。监管要求发行人与保荐机构在20个工作日内逐项落实,通过审核系统上传签字盖章电子版,若中介机构未能勤勉尽责,将纳入执业质量评价并视情况采取监管措施。

核心技术含金量存疑

北交所在问询函开篇即聚焦华晟智能的技术基础与竞争力来源。华晟智能在招股说明书中披露,公司拥有四大类20项核心技术,涉及AGV、RGV、EMS、堆垛机等硬件装备,以及WMS、WCS、RCS、SCADA等软件系统,并持有20项发明专利。招股书将公司定位为智能物流系统解决方案提供商。

监管要求列表说明设备类原材料采购详情,包括类型(整机或结构件/配件)、金额、前五大供应商、后续加工方式;核心技术内容、应用场景、技术特色,与行业通用技术的创新差异;核心技术是否主要用于软件开发,对应发明专利情况;专利是否真实应用于主营业务,并追问核心装备是否主要依赖组装完成。

下游行业集中度也被重点审视。华晟智能的橡胶轮胎行业收入占比从70.01%降至29.85%,但仍近三成。监管要求说明集中背景、波动原因、技术门槛具体体现、市场规模、在智能物流中的占比、渗透率、公司市占率、竞争对手对比,以及向非橡胶轮胎领域拓展的实际进展,包括主要客户、产品形态、销售金额、在手订单。

这些问题指向公司在橡胶轮胎领域积累的项目经验,是否已形成可复制的技术壁垒,以及是否具备多行业输出能力。

拷问收入确认与现金流

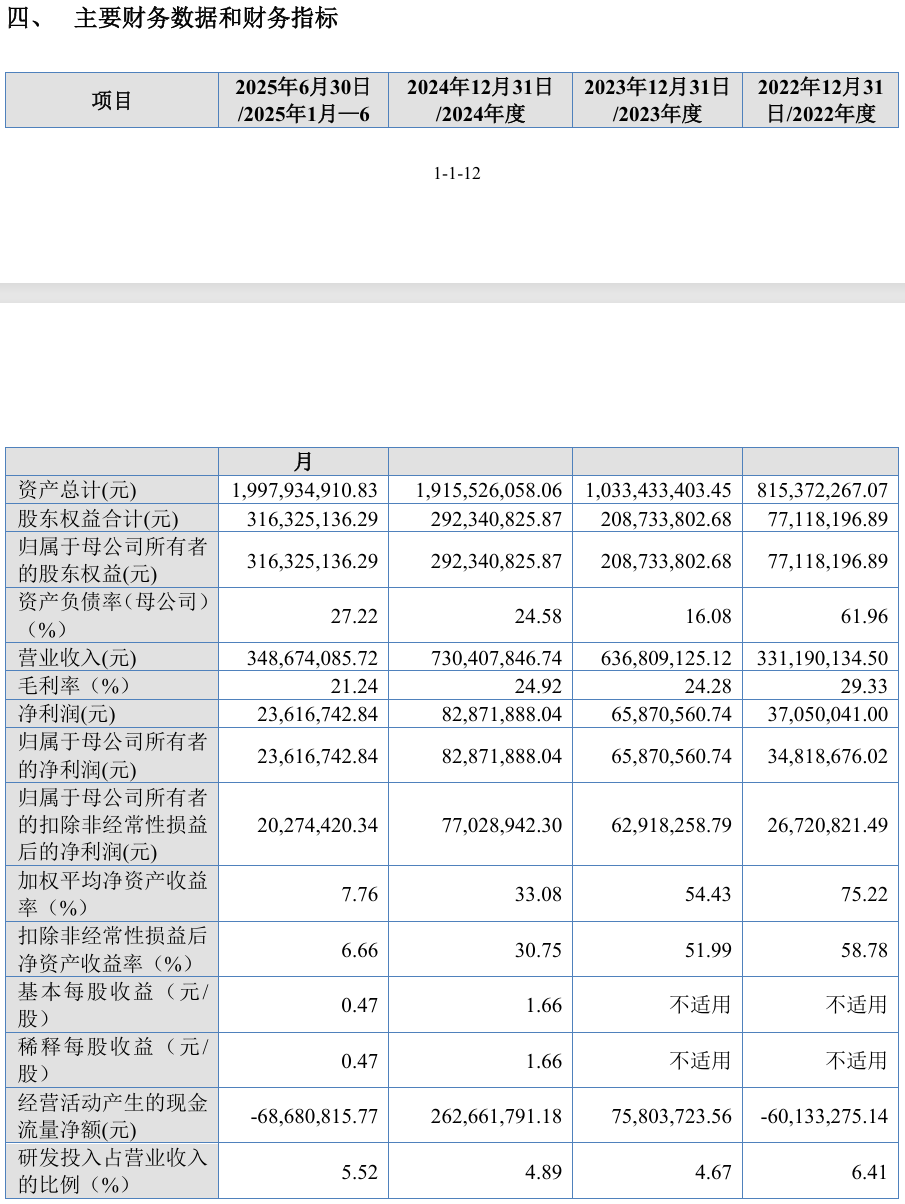

在财务层面,问询函对华晟智能收入确认、现金流质量及资产结构进行了多角度追问,业绩真实性、采购定价公允性、存货跌价准备、应收账款回收以及净资产收益率大幅波动等问题均被纳入核查范围。

公司收入从2022年的3.31亿元升至2024年的7.30亿元,2025上半年3.49亿元,但毛利率持续下行至21.24%。第四季度收入占比常年50%-70%,季节性明显。监管要求逐大项目列示合同节点、验收证据、回款情况,分析外购硬件是否应总额确认、软件硬件划分是否合理、通过中间商销售必要性及确认时点审慎性。

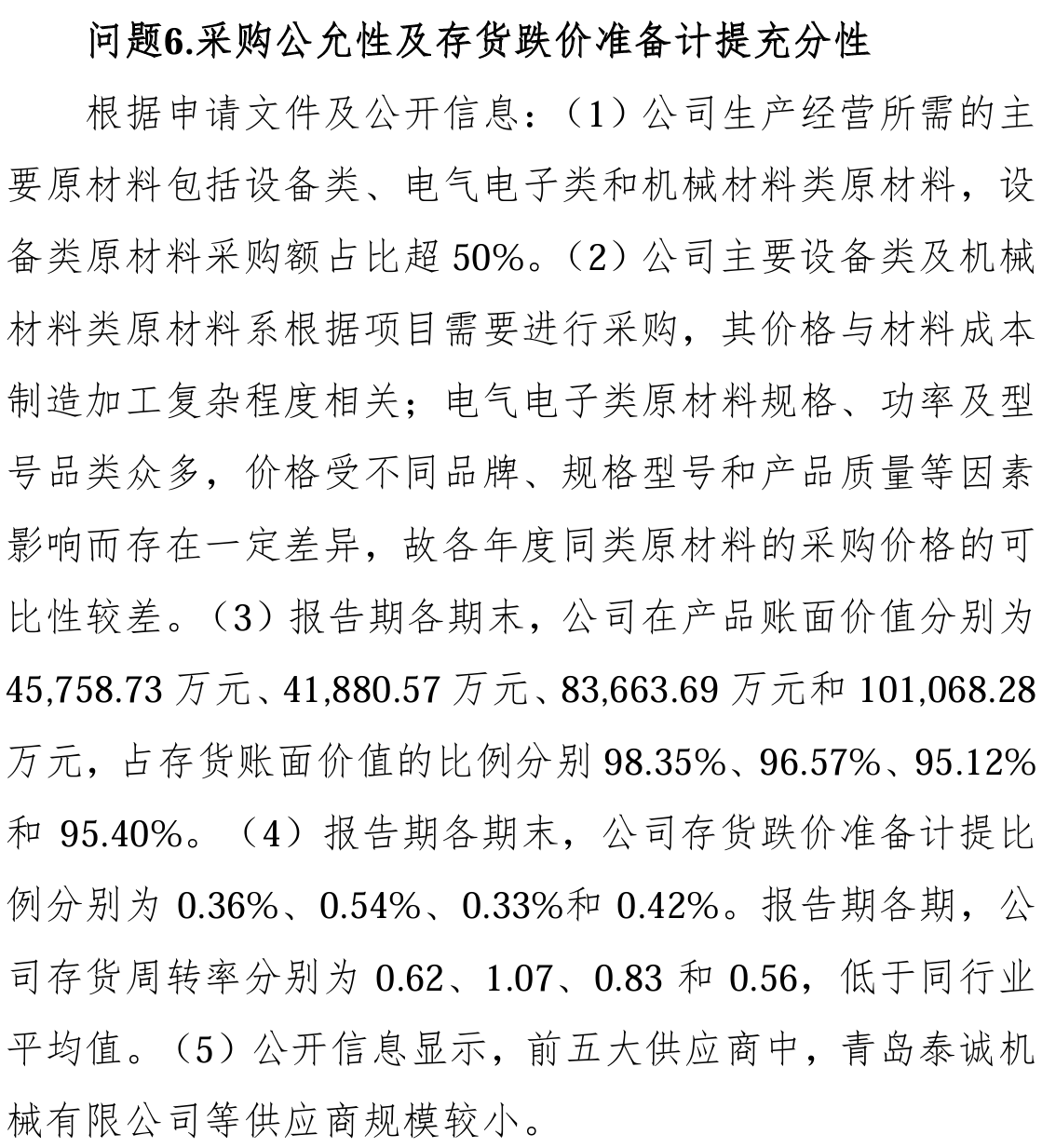

此外,公司存货从4.65亿元升至10.59亿元,在产品占比超95%,周转率低于行业。监管追问采购-生产-交付匹配、实物流转、定价公允、供应商依赖、在手订单支撑、跌价准备充分性。

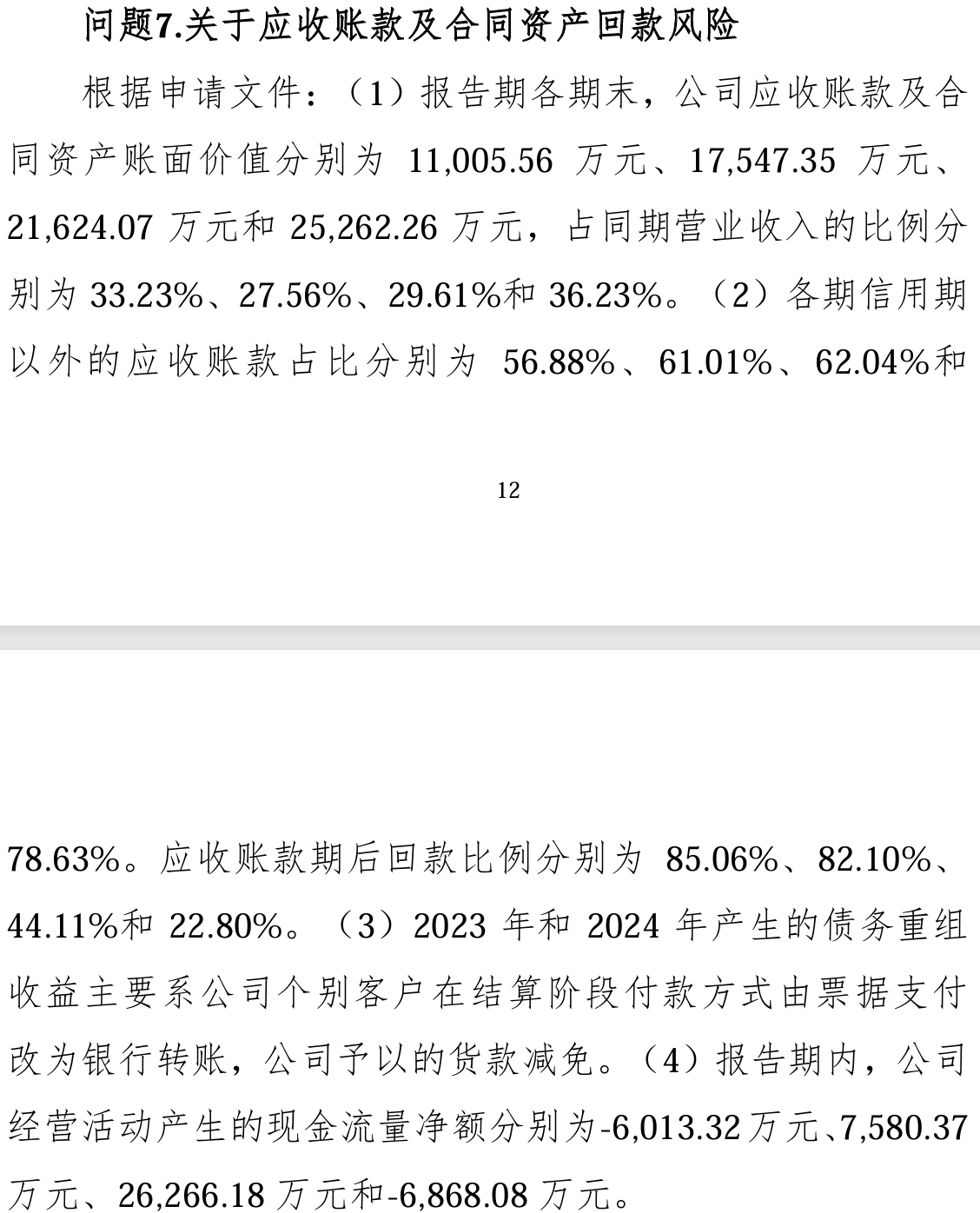

而且,公司应收账款及合同资产从1.1亿元升至2.53亿元,信用期外占比升至78.63%,部分年度经营现金流为负。监管要求说明增长原因、回款计划、逾期情况、坏账计提、质保金回收、现金流差异。

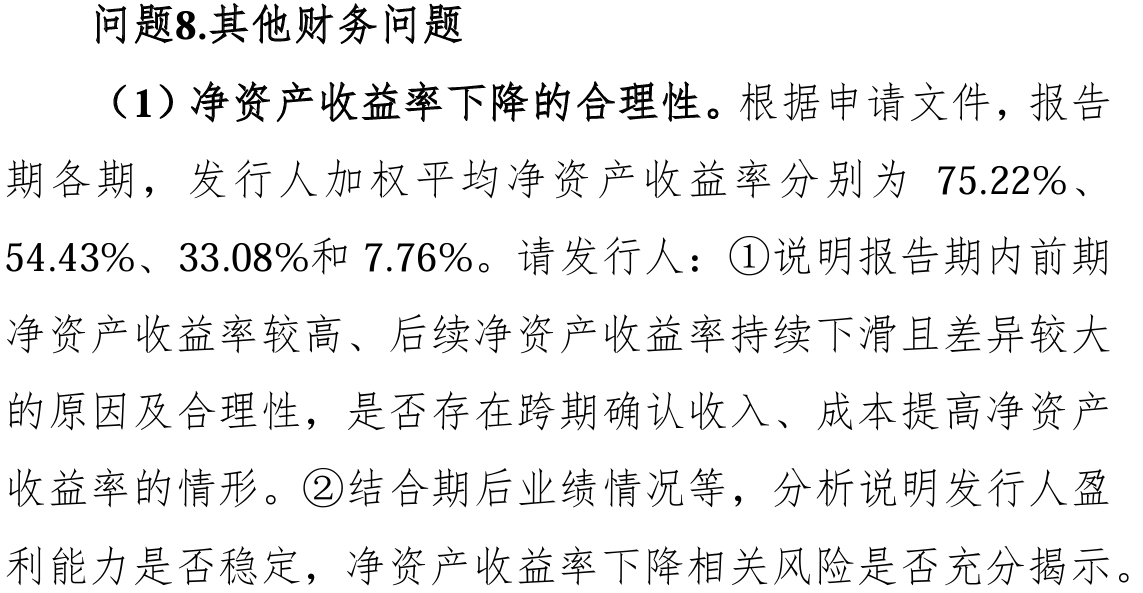

《财中社》注意到,华晟智能净资产收益率从75.22%降至7.76%,也被要求解释是否存在跨期调节嫌疑。

这些问题串联监管关注焦点:收入确认审慎性、项目周期与现金回流匹配度、资产质量与现金流可持续性是否存在隐患。

与软控体系关系待厘清

华晟智能与软控股份之间的历史关系及业务往来,成为问询函中另一项重要关注点。监管要求发行人结合历史沿革与交易情况,说明公司在业务获取、技术来源及客户结构方面是否已实现独立运作。

2017年软控股份剥离智能物流业务,王俊石设立华晟青岛,接收未完成项目、部分固定资产、专利,并吸纳80余名员工。此后较长时间,公司业务高度依赖软控渠道,早期占比一度超过50%。在本次问询中,监管即要求说明,公司在业务获取、技术来源及客户结构方面是否已实现独立运作。

报告期内软控股份及其关联方销售占比从38.28%降至0.23%,但中间商模式仍在:终端客户与软控签约后整体转售给公司,软控收取2%-6%管理费;向关联供应商安徽金有信智能科技有限公司采购定制化堆垛机累计超6000万元;应收软控股份的全资子公司青岛软控机电工程有限公司款项最高近9400万元。

监管要求逐项列示交易起始时间、产品、金额、数量、商业合理性;中间商模式是否常见、是否存在只向软控销售;定价与非关联方差异;是否存在利益输送、代垫费用;应收款是否涉及资金占用、实控人对关联方是否仍有实际控制;内部控制是否有效。

生产经营独立性单独成题,要求结合历史沿革、技术来源,论证公司是否真正独立于软控,业务获取方式是否与可比公司一致。

这一系列问题本质指向剥离多年后,公司与原母体业务链条是否彻底市场化切割,还是仍存隐形依赖。

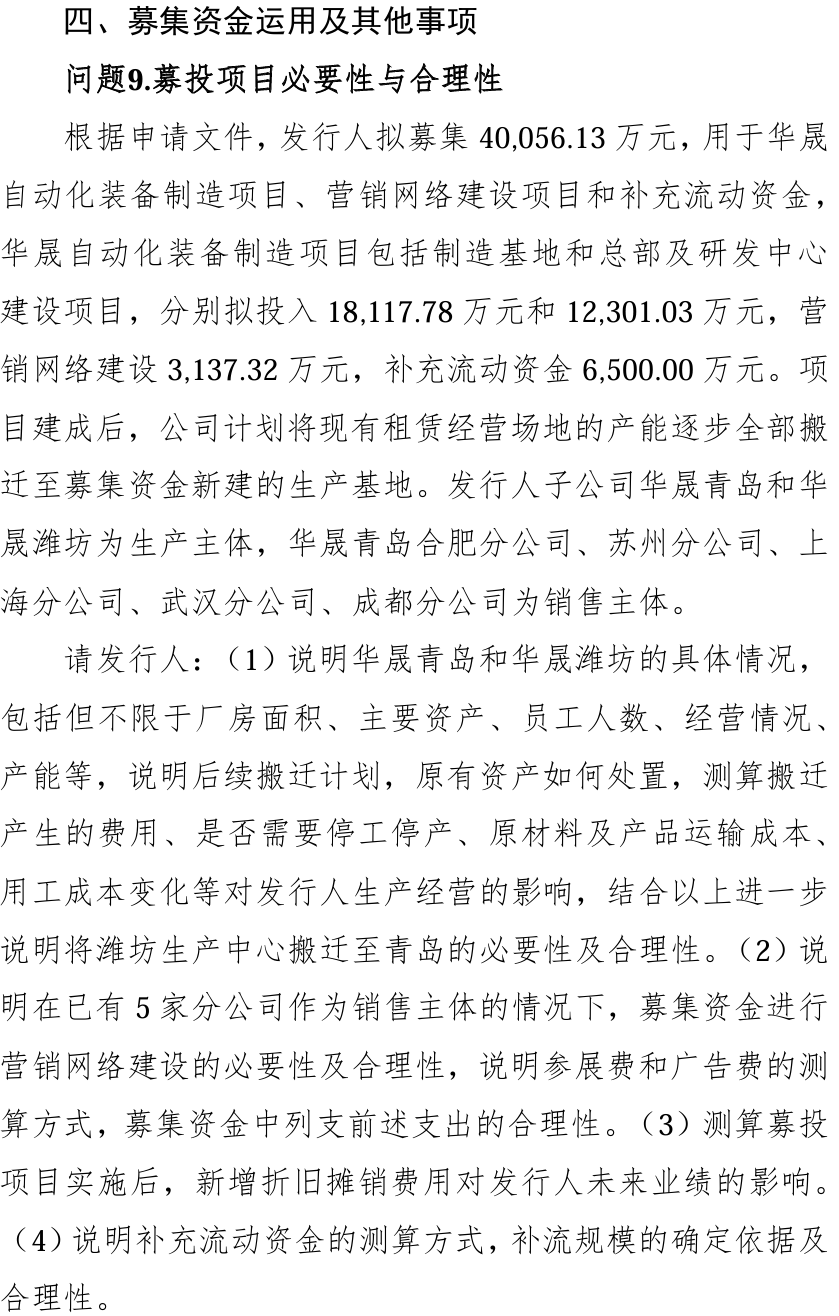

募投合理性受审视

在募投项目方面,监管同样关注华晟智能扩张计划的合理性。根据招股说明书,本次计划募集资金4亿元,其中超过75%将用于建设制造基地及总部研发中心,并计划将现有租赁产能整体搬迁。监管质疑现有青岛、潍坊生产主体情况、搬迁必要性、费用与停产影响。

《财中社》发现,华晟智能的两起未决诉讼(涉及退款2861万元+违约金、咨询费992万元+违约金)、招投标合规性、公司治理规范性、业绩下滑锁定承诺、稳价措施有效性,也被要求说明。

公司在招股说明书中强调服务橡胶轮胎、新能源、医药等大型项目能力,客户包括多家上市公司和央国企,显示非标定制领域项目积累与市场认可。

但问询广度与深度表明,监管希望看到公司在技术独立性、客户多元化、财务稳健性、治理规范性上的更扎实证据。回复是否逐项提供有说服力的佐证,将直接决定审核能否继续推进。

在北交所审核机制下,回复质量直接影响是否继续问询或推进注册。公司如无法充分回应这些穿透式追问,IPO进程或将面临更大不确定性。市场仍在等待这份逾期未交的回复。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚