利润下滑、过半收入系于单一客户:上海精智港股IPO的现实压力

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

1.8w阅读

2026-03-12 10:03

上海精智递表港交所,招股书显示2025年前9个月营收同比下滑11%、净利润腰斩50%,单一客户贡献超55%,客户集中度升至81.5%,现金流依赖上游占款,工业AI仍未产生外部收入。

上海精智近日递表港交所,招股书显示2025年前9个月营收同比下滑11%、净利润腰斩50%,单一客户贡献超55%,客户集中度升至81.5%,工业AI仍未产生收入,现金流结构也持续承压。

多项经营指标的变化,使这家深耕智能制造近二十年的企业在IPO阶段面临新的审视。

不断调整的上市路径

上海精智成立于2006年,主要从事先进装备解决方案、精密零部件及通讯热管理解决方案三大业务板块,客户主要来自汽车及通信产业链。公司以非标自动化系统集成能力见长,在部分细分领域积累了较为深厚的工程经验与工艺数据。

在资本市场路径上,公司曾于2023年启动北交所上市辅导,但该计划在2025年12月终止。仅一个月后,公司即向港交所递交上市申请。从新三板挂牌到北交所辅导,再到转向港股上市,这一持续调整的资本路径,也成为理解企业当前阶段的重要背景。

截至2025年,公司拥有204项有效知识产权,其中发明专利99项。长期技术积累仍然构成其业务基础,但随着IPO文件披露,市场开始更多关注公司经营结构的变化。

收入回落与利润收缩

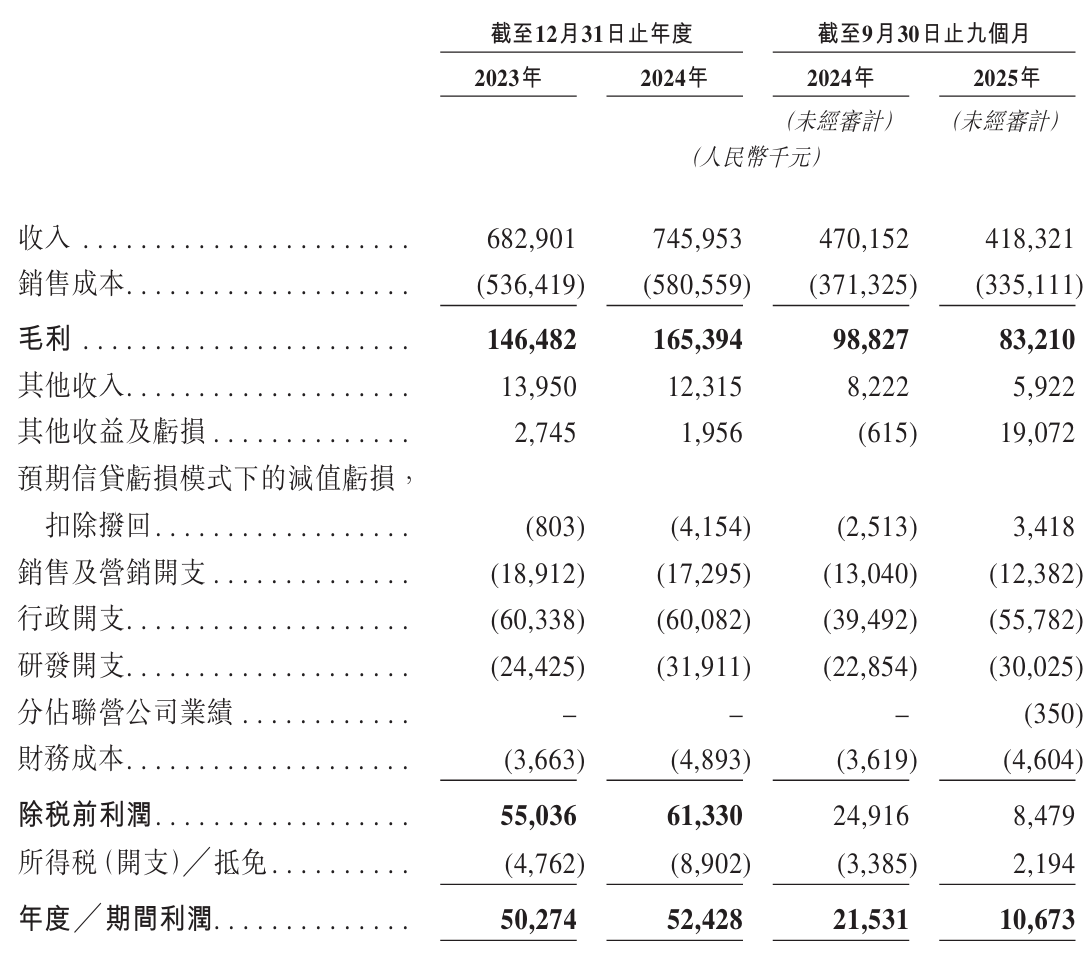

财务数据显示,上海精智的收入在2023年至2024年仍保持增长:2023年收入为6.83亿元,2024年增至7.46亿元,同比增长约9.2%。

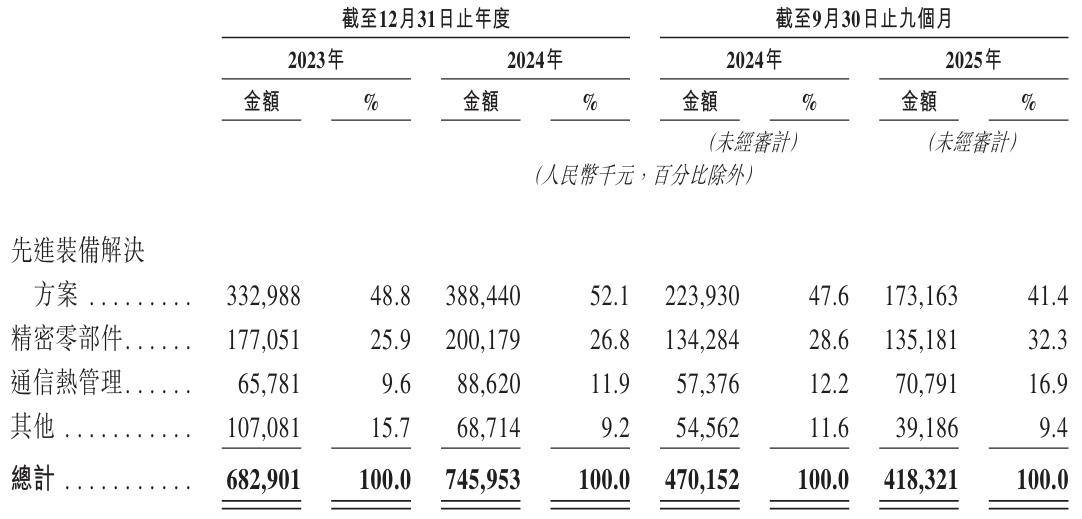

这一趋势在2025年出现变化。2025年前9个月,公司收入为4.18亿元,同比下降11.02%,其中占比较高的先进装备解决方案业务收入同比减少22.7%。

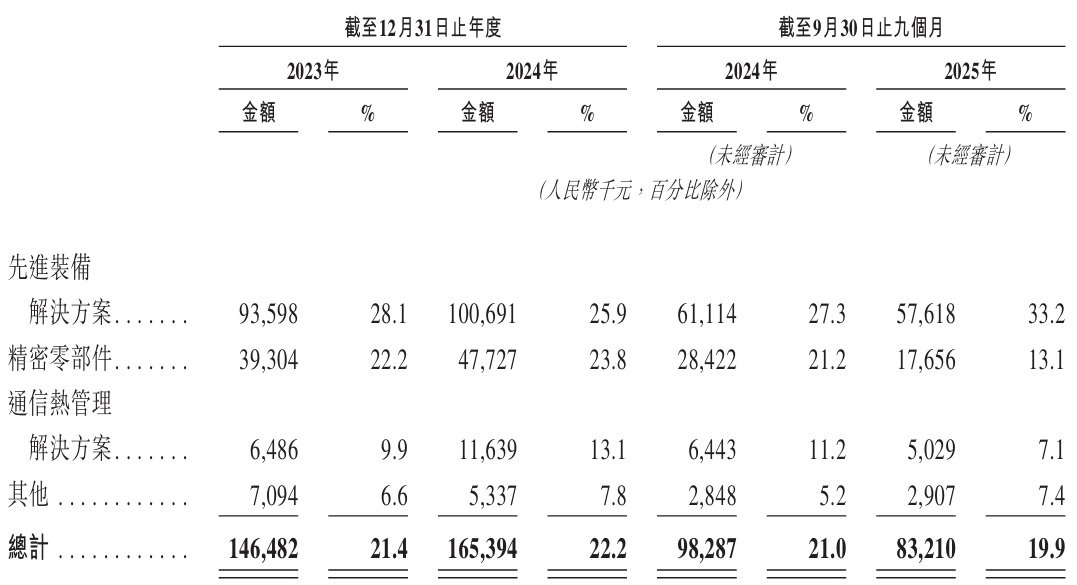

利润端的变化更为明显。2025年前9个月,公司净利润为1067.3万元,同比下降50.43%。与此同时,公司整体毛利率由2024年的22.2%下降至2025年前9个月的19.9%,精密零部件业务毛利率则由21.2%下降至13.1%,降幅明显。

收入增速放缓叠加毛利率下行,使盈利空间明显收窄,也让市场开始更加关注公司经营结构的稳定性。

费用率抬升的压力

与收入变化同步出现的,是费用结构的明显调整。2025年前9个月,上海精智研发、行政及销售三项费用合计占收入比例达到23.5%,而2024年同期这一比例约为16%,上升趋势非常清晰。

在制造业企业中,研发投入往往具有较强刚性。当收入增长放缓时,费用率通常会被动抬升。尤其在非标设备及系统集成企业中,研发、工程及管理团队需要长期维持,相关支出难以随着订单波动迅速收缩。

这种结构性特点,使得收入波动更容易直接反映到利润端,也促使投资者进一步关注公司业务来源的稳定程度。

在利润空间持续承压的情况下,业务对少数客户的依赖程度自然成为下一个被审视的重要变量。

客户集中度持续攀升

招股书数据显示,上海精智的业务对少数客户依赖程度较高。2023年,公司前五大客户收入占比为72.1%,2024年为73.9%;到2025年前9个月,这一比例进一步上升至81.5%。

其中最大客户的贡献度尤为突出。2024年,该客户收入占比为46.8%;2025年前9个月已升至55%,意味着公司超过一半的收入来自单一客户。

在汽车和通信设备产业链中,大型主机厂通常拥有较强议价能力。行业内普遍存在年度价格调整机制,一些市场参与者形容为“每年大约3%至5%的价格下降压力”。当企业收入结构高度依赖单一客户时,采购节奏、价格调整或供应链策略变化,都可能迅速反映在企业当期业绩之中。

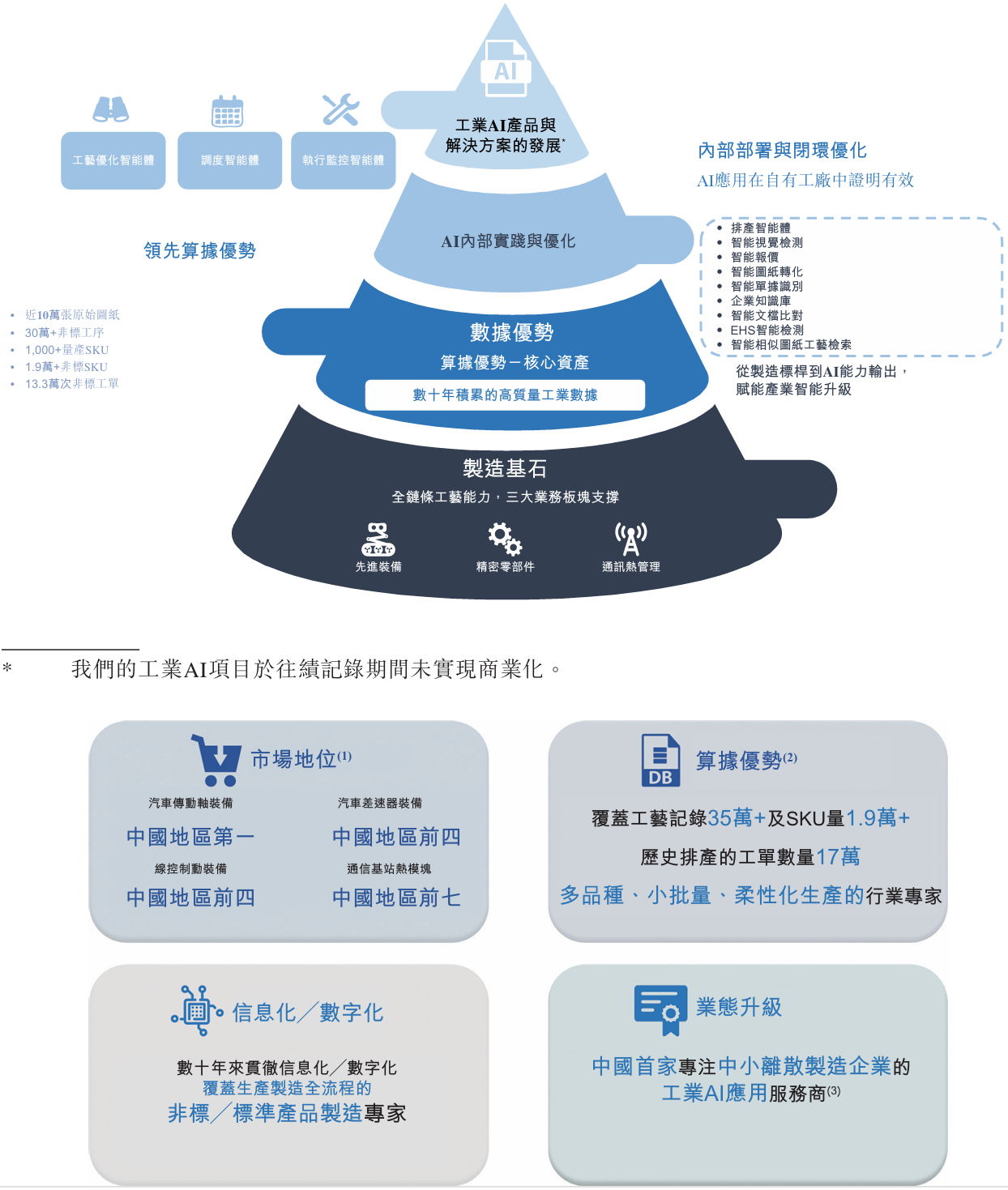

工业AI仍处早期阶段

与传统业务高度依赖少数客户形成对比的是,上海精智近年来重点强调的“AI+制造”转型,目前仍处于较早阶段。

根据招股书披露,公司已积累超过30万条工艺记录数据以及1.9万多个SKU相关数据,并在此基础上开发工业AI系统,用于生产排程、视觉检测及工艺优化等场景。

但如上图,截至2025年第三季度的财务数据显示,公司收入仍全部来自传统三大业务板块,其工业AI项目在往绩记录期间并未实现商业化。也就是说,目前的收入100%来自于卖设备和卖零件,所谓的AI更多是用于公司内部运营管理,而非可以独立售卖的SaaS软件产品,尚未产生外部收入。招股书预计相关产品将在2025年第四季度开始推进商业化,但市场接受度、落地节奏以及实际收入贡献仍有待进一步观察。

因此在目前阶段,AI更多体现为内部效率工具,而非已经形成规模收入的新业务。

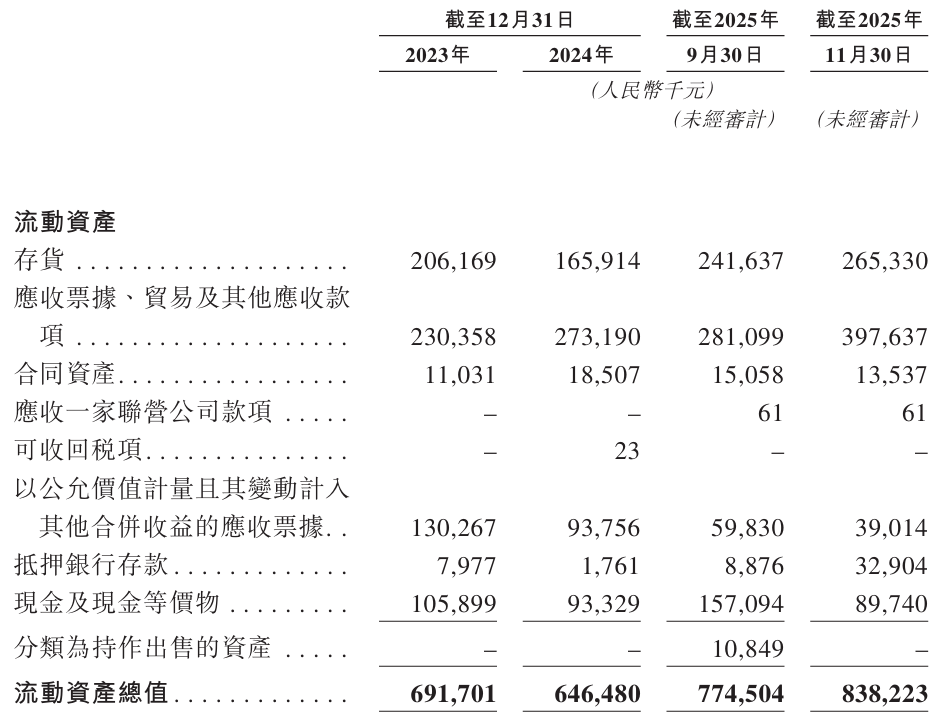

现金流与营运资金结构

在资产结构方面,上海精智的存货规模持续增长。

截至2025年9月30日,公司存货余额为2.416亿元,库存周转天数为164.2天。

与此同时,贸易及其他应收款项余额达到2.81亿元,回款周期在一定程度上受主要客户采购与结算节奏影响。

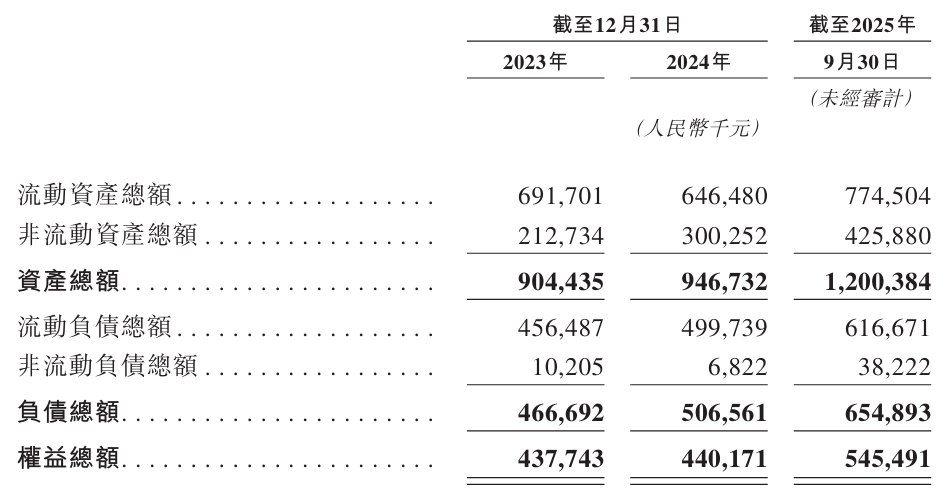

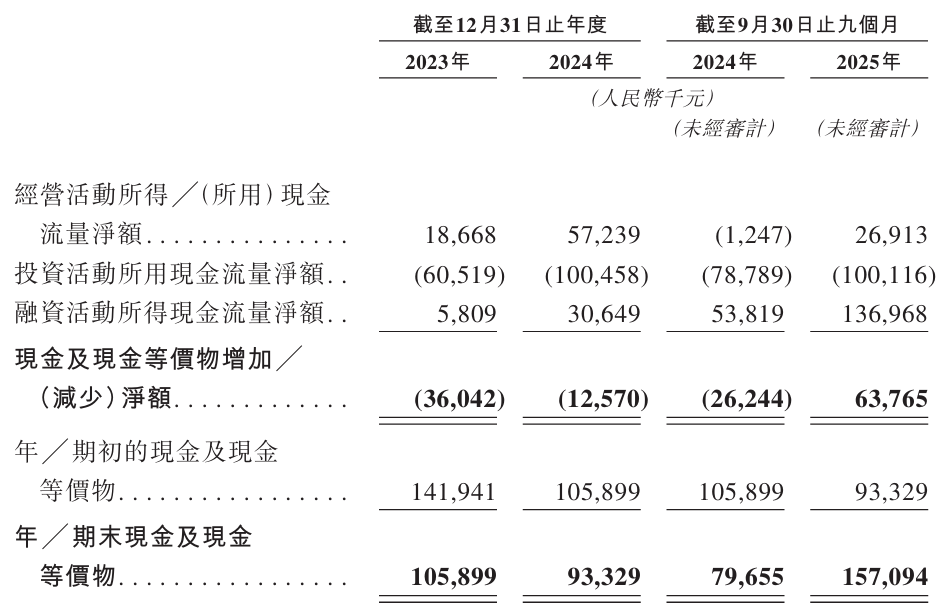

在负债端,公司2025年三季度末的负债总额为6.55亿元。经营性现金流虽然为正,但主要依赖于对上游供应商的占款,而非内生性的造血能力。

对于以非标设备与项目制交付为主的制造企业而言,从方案设计、原材料采购到设备交付通常需要较长周期,资金占用贯穿整个生产过程。在收入波动与客户集中度较高的情况下,营运资金结构往往成为投资者评估企业经营稳健性的关键指标之一。

技术积累与未来增长

尽管财务结构面临一定压力,上海精智在非标自动化及精密制造领域仍积累了近二十年的行业经验。公司在汽车传动系统智能装备解决方案等细分市场建立了一定客户基础,而长期沉淀的工程经验与工艺数据,也构成其技术能力的重要组成部分。

公司拥有的多项专利主要集中在视觉检测、工艺参数优化及自动化装备结构设计等方向,这些技术能力在汽车制造与装备自动化场景中具有实际应用价值。

但在IPO阶段,资本市场通常更加关注企业未来增长的确定性。收入结构、客户集中度、现金流质量以及新业务商业化进展,这些因素共同构成投资者评估企业价值的重要维度。

随着上市申请进入后续审核与问询阶段,这些经营指标的变化及其解释,也将成为外界持续观察公司发展的重要窗口。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

1小时前