云中融信赴港IPO,三大业务集体承压

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

黄嘉森

7966阅读

2026-06-29 10:53

资产净值转正背后,是经营质变还是账面财技?

近期,北京云中融信网络科技股份有限公司(下称“云中融信”)赴港上市,递交了招股说明书。

2026年4月,公司获得艾瑞咨询 “中国第三方即时通讯云(IM PaaS)市场占有率第一” 的认证。

此前的2025年,云中融信资产净值由负转正,年度利润暴增逾900%。然而,在这令人瞩目的V型反转背后,资本运作的“财技”与主营业务的“内功”正上演着一场复杂的博弈。

穿透赎回负债注销带来的账面幻象,映入眼帘的是一家正处于业绩承压期的企业。公司陷入存量市场的红海,在大客户依赖的钢丝上行走,激增的应收数额带来了纸面富贵。

资产净值转正,一年增加超5亿

2025年,云中融信录得年内利润3184.3万元,相较2024年的315.1万元增长约910.6%。

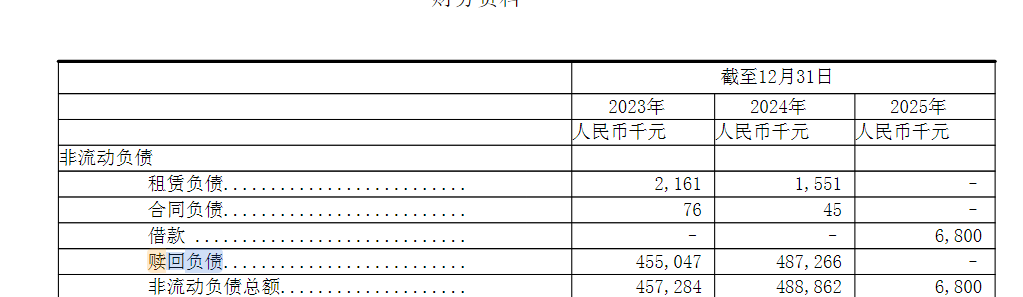

同期,公司资产净值从2024年末的-3.79亿元,一举翻正到2025年末的+1.57亿元;资产负债率由2024年的299%降至31%。

一家2023年还净亏1473万元、连续两年资不抵债的公司,账面上忽然变得既赚钱又有钱。

变化的来源并不在经营本身,2025年消失的赎回负债直接影响了公司的利润表和资产负债表。

《财中社》注意到,2023年和2024年优先股融资相关的赎回负债使云中融信形成负债净额。2025年5月相关赎回权终止后,该等负债终止确认;年末,资产净值转正。

优先股赎回负债消失的直接后果,是利息开支不再压在利润表上,公司财务费用由2024年的3286.5万元降到2025年的1305.1万元,降幅达60.3%,贡献了2025年约7成的账面利润增量。

具体来说,赎回负债的利息开支科目从2024年的3222万元降低到2025年的1259万元。

把这笔非现金、非经营的影响剔掉,云中融信真实的盈利轨迹要平淡得多:经调整年内利润分别为1880.5万元、3645.2万元、5298万元,2025年仅增长45.3%。

盈利增速从910.6%到45.3%,净资产从负到正,是云中融信早年的多轮外部融资留下的“账”。

云中融信成立于2015年3月。2016年4月,公司完成了首轮融资,增资金额为3900万元,主要投资方包括深圳合创和王利华。

两年后的2018年,公司进行了B轮融资,融资金额提升至5000万元,参与该轮投资的主要机构有上海金浦、泰岳新兴以及天星开元等。

2020年3月,云中融信获得了大额融资。C轮增资金额达到1亿元,引入了具有国资背景的投资方,主要包括海宁东证、宁波东证、国投高新和国投京津冀等。

同年11月,公司迅速完成了D轮融资,增资金额4000万元,主要投资人包括数码通讯(eWTP)、深创投以及红土宏泰等。

招股书中提及,因未能达成天津云创(云中融信控股股东)与投资者订立的B轮融资协议中约定的主营业务收入承诺,公司于2019年12月与B轮融资投资者订立补充协议。

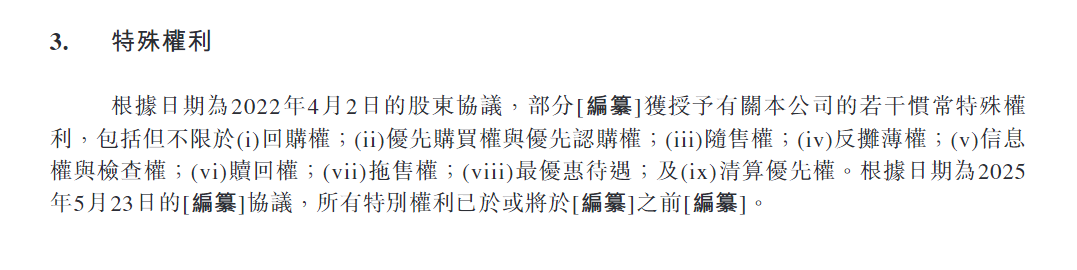

同时,根据2022年4月的协议,部分投资者拥有云中融信若干惯常特殊权利,包括但不限于回购权和赎回权等,并因2025年5月的协议,所有特别权力有所改动。

招股书中提到的特殊权利,正好与赎回负债的变动时间相一致。

三大业务全面承压

剔除融资造成的历史遗留坏账,云中融信的主营业务近年也在急剧变化。

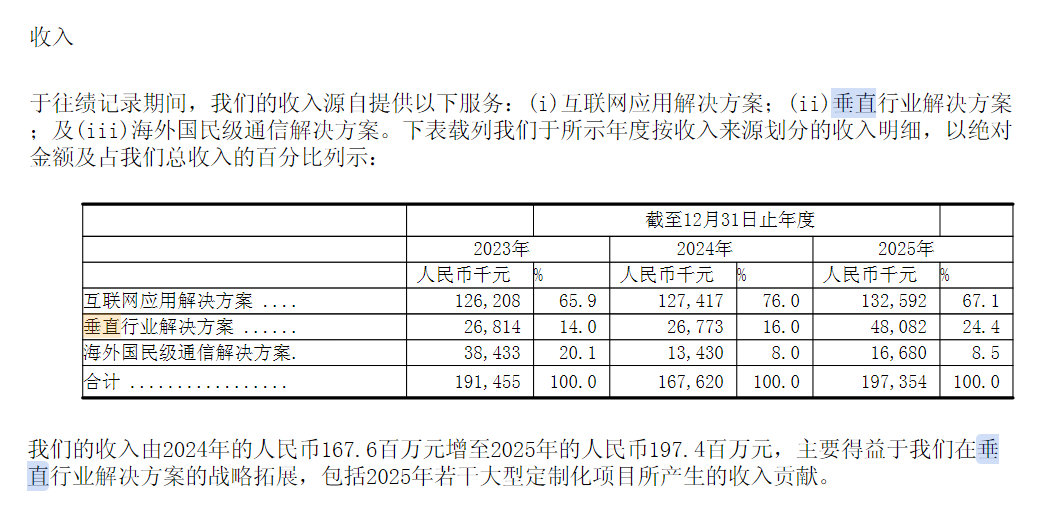

按业务分类,公司的收入主要由三大部分构成,互联网应用解决方案为第一大类,占收入的比重常年超65%,2024年甚至达到76%。

报告期,该业务的营收稳定增加,其主要运营指标变化却有些不同。

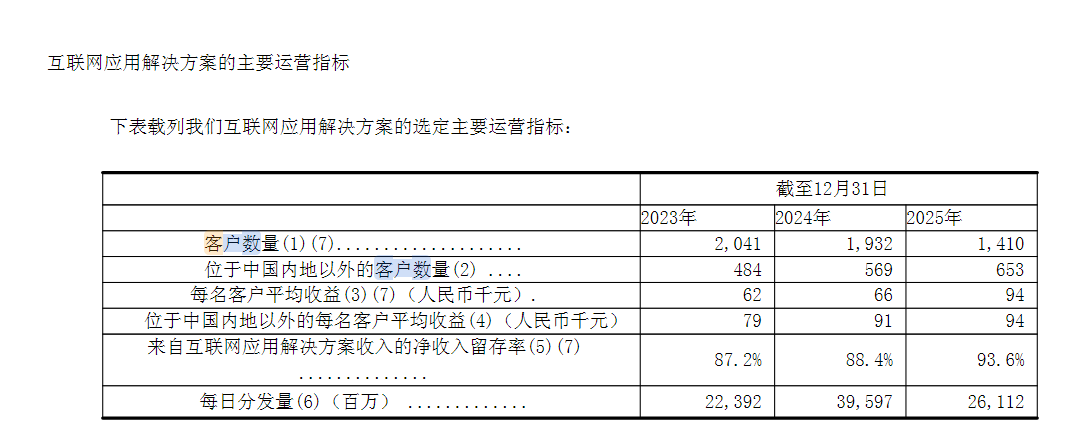

2023年到2025年,第一大类客户的数量正在逐年减少,分别为2041家、1932家和1410家,两年间客户数量下降了约31%。

客户数量的下滑预示着市场拓展乏力、竞争加剧或产品吸引力下降,进而影响未来收入的持续增长。

报告期内,客户数量少了超三成的云中融信,只有靠客单价来支撑总收入的增长。

2023年到2025年,该业务每名客户平均收益分别为6.2万元、6.6万元和9.4万元,对应的净收入留存率为87.2%、88.4%和93.6%。

也就是说,第一大业务进入存量时代,剩下的两大业务全靠部分大客户造成经营状况变动。

先来看垂直行业解决方案业务,该业务的毛利率从2023年的85.3%跌到2025年71.3%,两年折损14个百分点。

该板块2025年收入同比增长近八成,靠的是大型政企定制项目。定制意味着更低议价权和更高人力,以及增收不增利的结果。

值得注意的是,云中融信2025年前五大客户明细中,一家大型电信运营商安徽分公司成为第二大客户,收入占比达9.9%,与公司建立业务关系的时间为2024年。

另一业务海外国民级通信解决方案2025年毛利率大幅增加,营收占比却在变小。

国民级通信解决方案板块的毛利率2025年为98.7%,而2023年只有15.9%、2024年更是低到9.5%。

很显然,98.7%的毛利率已经脱离了正常逻辑,这不是经营效率的提升,而是项目生命周期的结果。

公司于2020年启动、2024年交付的沙特阿拉伯国民级通信项目,在前期需要承担大量本地化部署、组网与人力成本,毛利率因此极低。2024年交付后,2025年该板块变成几乎零边际成本的软件授权与运营分账,于是毛利率飙到接近100%。

一个单一标杆项目的结项尾声,撑起了全公司最亮眼的一条毛利曲线。

与此同时,2023年云中融信的第一大客户正是沙特项目方,当年独家贡献收入3843.3万元,占总营收的20.1%。

纸面富贵难掩 三成研发难造护城河

三大业务的收入变化,影响到其他报表就是经营活动现金流下滑,应收增加,信贷亏损拨备占比提高。

在净利润飙升9倍的情况下,《财中社》注意到,公司经营活动所得现金净额却从2024年的6533.7万元降到2092.7万元,同比下滑67.97%。

同期,经营现金流与净利润之比仅0.66,按软件行业标准属于偏弱区间。

对于云中融信所在的软件行业来说,部分SaaS或平台型公司因预收账款多,净现比可高于1。

偏低的净现比,说明公司大量利润尚未转化为真金白银,而是躺在了公司的应收账款科目中。

2025年末,公司贸易应收款项净额约4556万元,较上年的3566万元增长27.76%,而同期营收增速只有17.7%。

与此对应,信贷亏损拨备占应收的比例由10.8%升到15.9%,回款质量不确定性提高。同期,公司货币资金从5488万元增至1.37亿元,同增149%,主因是以公允价值计量的金融资产到期回笼,而非经营造血。

利润躺在应收款里,云中融信的成本则绑在别人的云上。

公司的核心技术底座AICP必须部署在第三方公有云基础设施之上,公司本身并未自建数据中心作缓冲。

报告期内,前五大供应商采购分别占比60.2%、53.6%、41.8%。其中,最大供应商在2024年一度占采购额的29.1%。从成本端来看,2025年,云中融信的带宽及服务器托管费占销售成本52.7%。

命脉握在云厂商手里,一旦带宽单价反弹,毛利就要被动让出去。

成本端绑着别人的云,技术端则烧着自己的钱。公司研发开支2023-2025年分别为4870.5万元、4522.5万元、5877.6万元,分别占营业收入的25.4%、27%、29.8%。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

1小时前

财中社

1小时前