过会仅一个月即中止的德硕科技:存贷双高、合规风险显著

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

1.7w阅读

2026-04-14 15:59

这家被冠以“全球第二、国内第一”光环的企业,在过会一个月后遭到中止,多重风险仍然在这家公司身上挥之不去。

3月5日,浙江德硕科技股份有限公司(下称“德硕科技”)刚刚在北交所首发过会,然而短短一个月后,这家“全球电锤电镐龙头”的IPO进程就遭到中止,原因是财务报告到期。在招股书和两轮问询函中,德硕科技暴露出一系列问题:从关联采购的“价差”,到存贷双高与厂房闲置却扩产的悖论,再到社保公积金覆盖率不足等合规问题。

这些问题让投资者开始审视德硕科技的真实实力究竟如何,又将如何迎接上市后的风险和挑战?

关联供应商低价补贴德硕科技

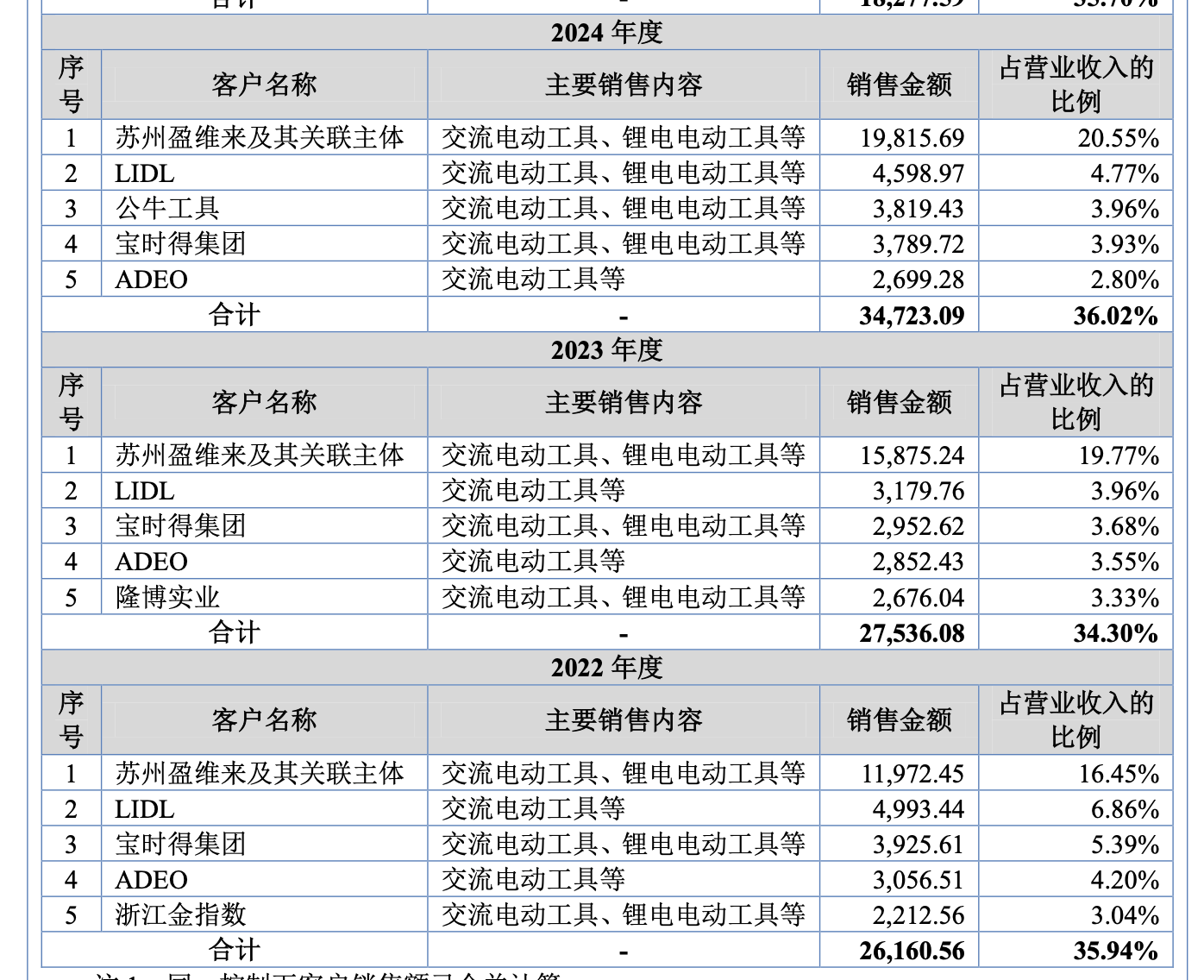

德硕科技的第一大客户是苏州盈维来及其关联主体,2022年至2024年,公司对其销售收入从约1.20亿元增长至约1.98亿元,占公司营业收入的比重从16.45%攀升至20.55%,对该单一客户的依赖程度逐年加深。

然而,苏州盈维来并非简单的贸易商,招股书披露,其产品主要销往“一带一路”国家或地区等新兴经济体,表面上是德硕科技“出海”战略的桥头堡,但在北交所审议会议结果公告中,上市委明确要求德硕科技的保荐机构补充核查其第一大客户的终端客户法律主体资格的存续情况,这一要求,意味着苏州盈维来自身的客户身份可能存在问题。如果其终端客户的法律主体资格不存在,那么德硕科技对苏州盈维来的销售收入真实性将会引发质疑。

与此同时,招股书显示,德硕科技与实控人亲属控制的多家关联企业存在频繁的采购往来,其中最为典型的是洪铭齿轮与贝朗齿轮,二者同受曹美德控制,而曹美德正是实控人曹美芬的堂弟,2022年至2024年,德硕科技向这两家关联企业的采购金额分别达1448万元、1862万元、2305万元。

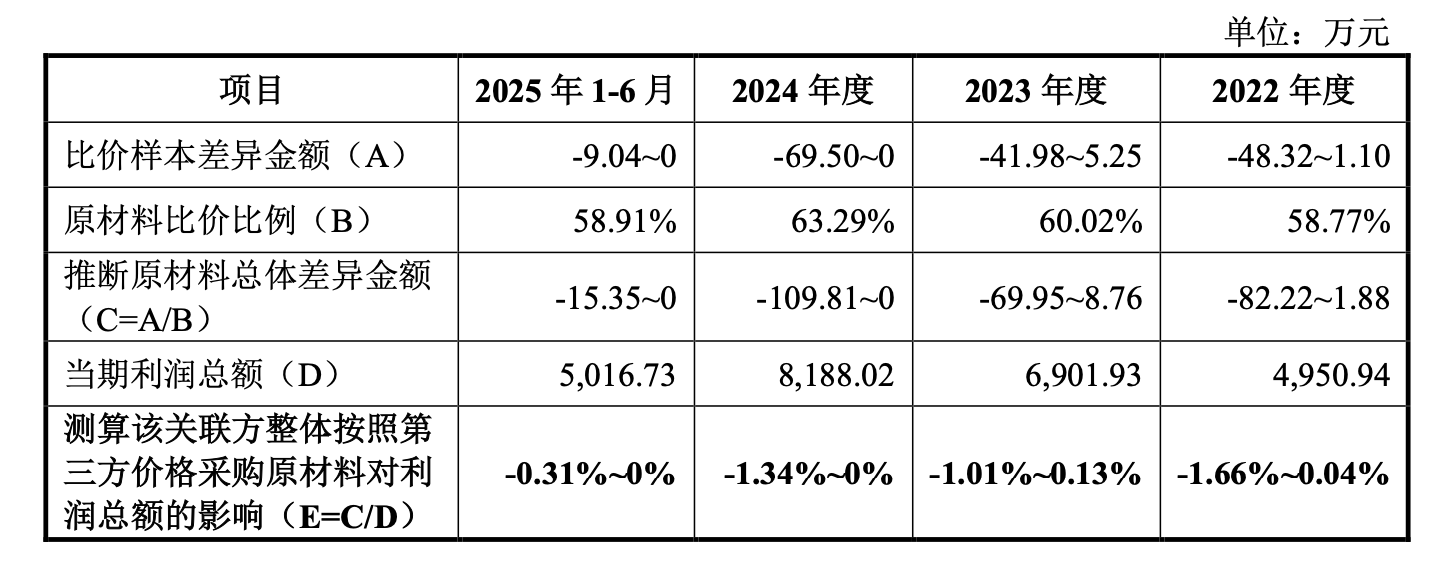

引发北交所问询的,在于德硕科技与这两家企业之间的采购价格,德硕科技向洪铭齿轮/贝朗齿轮的采购价格,明显低于市场价格。其中2024年公司向这两家企业采购的部分一号齿轮单价较向非关联第三方采购的价格低11.56%,对此公司解释称这一批采购的“一号齿轮/25A双功能/27齿/配5齿”等型号规格相对较小,对应单价较低。

经过测算,2022年至2024年,德硕科技通过低价关联采购分别最多减少采购成本约82万元、70万元、110万元,分别影响当期利润的1.66%、1.01%和1.34%。

德硕科技的关联供应商群体远不止洪铭齿轮和贝朗齿轮,报告期内,公司向铭胜工贸、协力球铁、战胜五金等关联方的采购金额合计分别约为2261万元、2846万元、3395万元。《财中社》发现,这些关联方的经营规模均比较小,其中洪铭齿轮注册资本仅10万元,2024年参保人数仅1人;协力球铁注册资本100万元。

存贷双高,产能不足仍出租厂房

从招股书披露来看,德硕科技的募投资金流向与其实际情况存在多处背离。

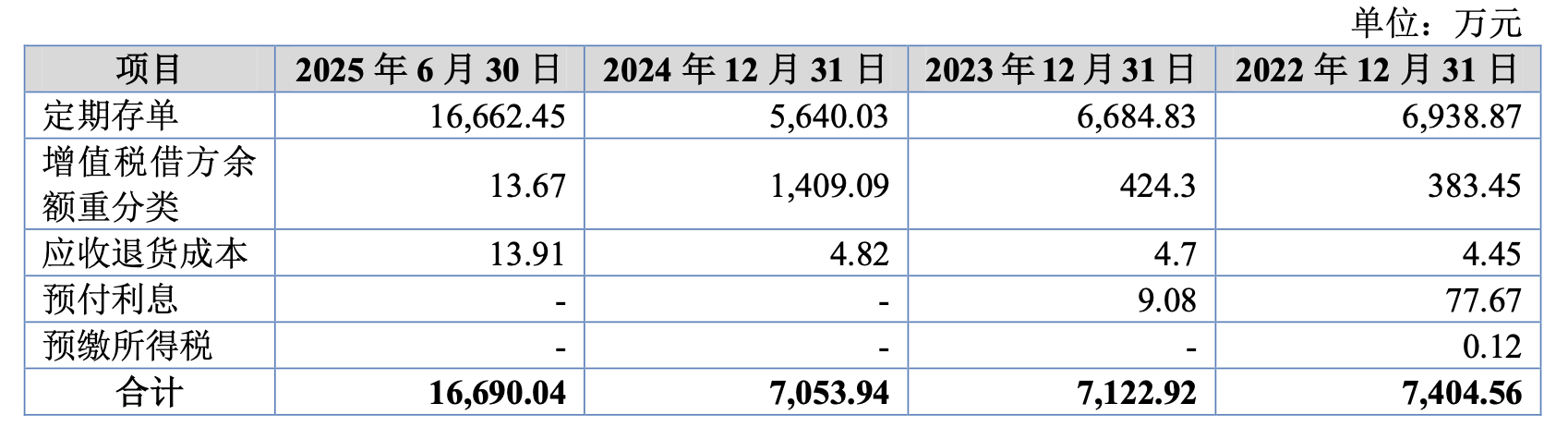

报告期内,德硕科技的资产负债率分别为67.34%、65.28%、66.66%、65.88%,长期借款从2022年的1300万元激增至2025年上半年的1.32亿元,债务压力显著;但与此同时,公司的货币资金从2022年的7938万元增长至2025年上半年的2.24亿元,并且公司报告期末账上还有高达1.67亿元的定期存单。一边是大额定期存单,一边是持续攀升的借款,这种“既要融资又要存钱”的存贷双高现象,引发了市场的关注。

即便将存贷双高视作一种正常的财务策略,德硕科技的利息费用变动也显得不合理。2023年,公司长期借款从1300万元增至5816万元,利息费用却从357万元降至239万元;2024年长期借款从5816万元增至1.17亿元,利息费用却几乎没有变化,仅从238.5万元微增至241.5万元。更值得警惕的是:一个账面资金充裕、还存有1.67亿定期存单的企业,为何还要在IPO中募资3000万元补充流动资金? 募资补流的真实必要性也因此引起市场怀疑。

除了上面提到的3000万用于补充流动资金外,德硕科技还拟募资2.44亿元用于“新增年产350万套智能集成工具生产线技改项目”,如果这是一个产能饱和、供不应求的企业,激进扩产尚有逻辑支撑,但事实并非如此。

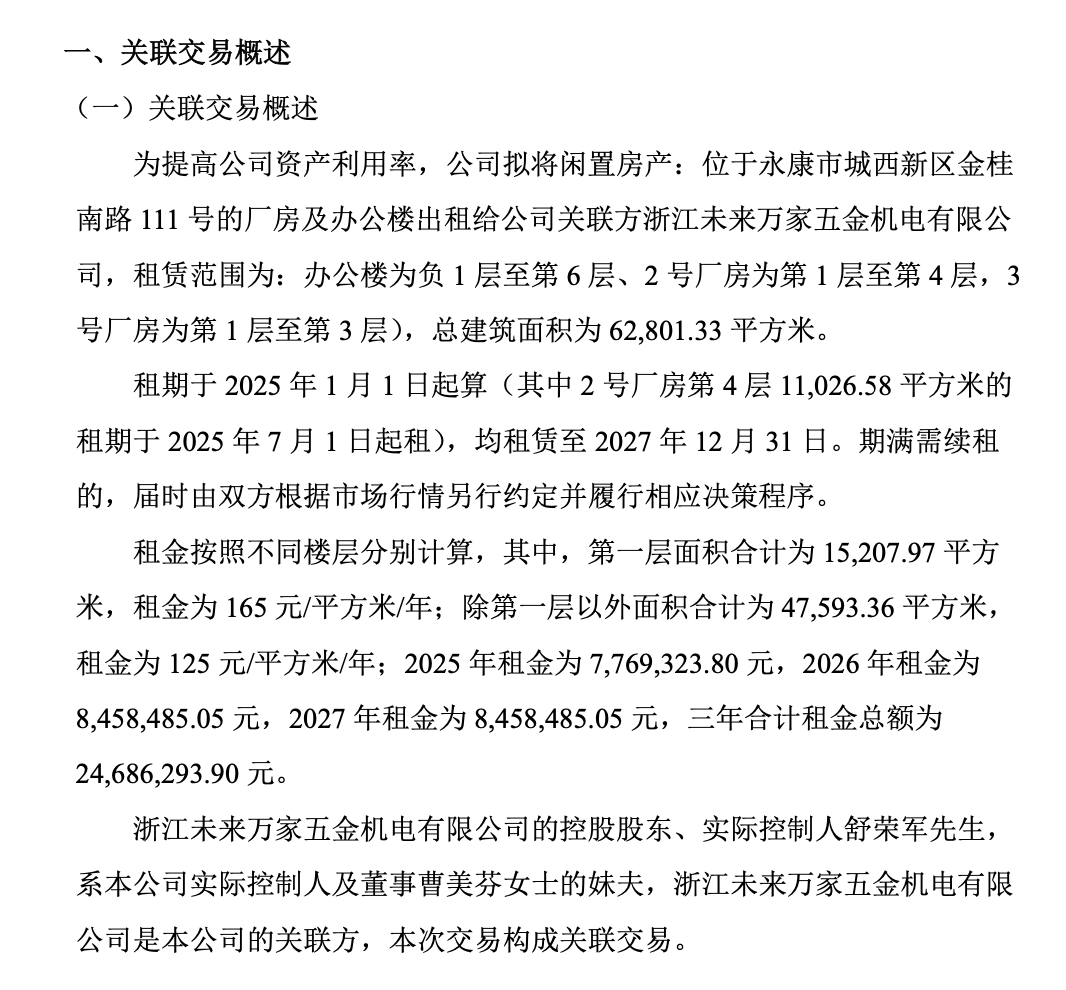

虽然报告期内,公司交流及锂电电动工具产品的产能利用率分别为95.73%、105.96%、120.60%和105.55%,基本处于满产甚至超产状态,但招股书显示,公司存在大量厂房闲置出租的情形,公司将位于永康市城西新区金桂南路111号的厂房和办公楼出租给关联方浙江未来万家。在现有产能已接近甚至超过上限的情况下,公司为何不优先利用这些闲置厂房进行扩产,反而一边将厂房出租给关联方赚取租金,一边向市场募资新建产能?

合规的“灰色地带”

另外,德硕科技在招股书中还暴露出一些合规方面的问题。

首先是社保和公积金缴纳问题,截至2025年6月末,公司养老保险、医疗保险和生育保险、失业保险、工伤保险和住房公积金的应缴未缴人数分别为258人、258人、258人、224人和263人,应缴已缴比例仅80%左右。

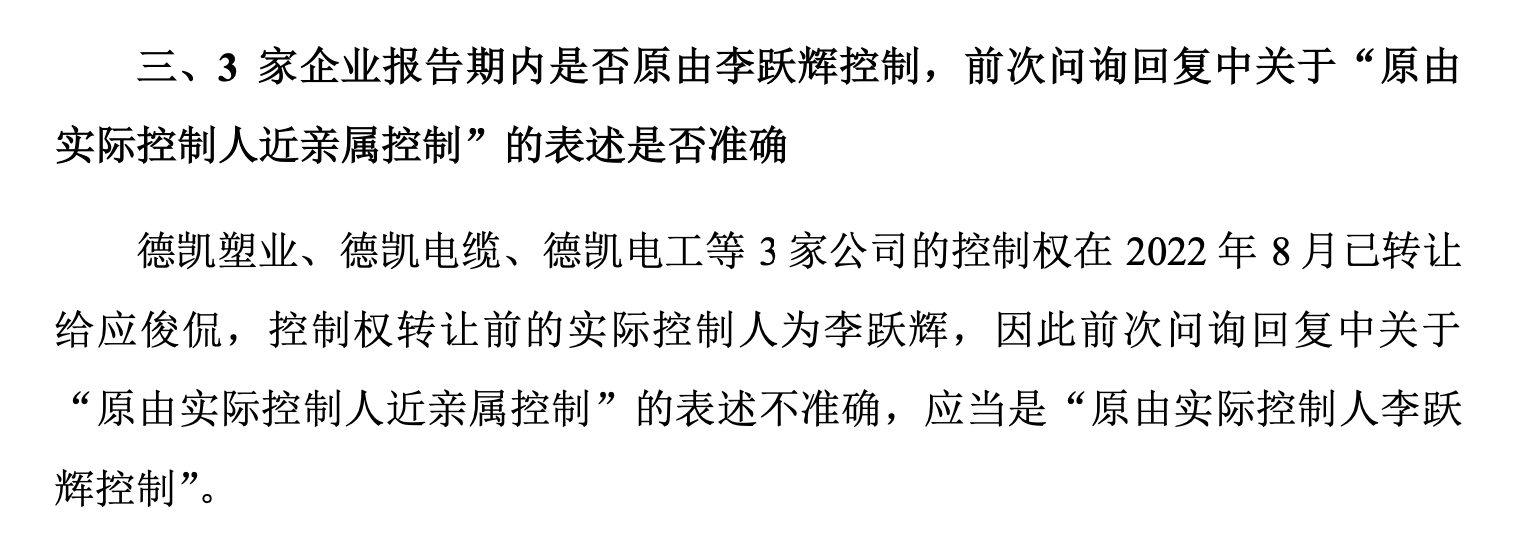

其次是德凯系三家企业的股权转让问题,在新三板的两轮问询回复中,公司对德凯电缆、德凯塑业、德凯电工三家关联企业控制权归属的披露存在不一致:首次问询回复仅表述为“原由实际控制人近亲属控制”,刻意回避了李跃辉作为实际控制人对三家企业的间接控制;直至二轮问询,公司才被迫更正为“原由实际控制人李跃辉控制”,承认此前表述不准确。

与此同时,上述三家企业的名义持股人、公司实控人李跃辉之子李炜垲曾与永康市江南街道签署《投资建设合同》,合同明确约定在满足固定资产投资强度及建筑容积率等达产条件前,不得向第三方转让股权,而李跃辉家族在未满足上述条件的情况下,已于2022年8月将三家企业实际控制权转移给应俊侃。对此,公司在新三板第三轮问询回复中提到,股权转让与土地使用权转让有所不同,即便股权发生变更,但土地使用权仍登记在原公司名下,法人财产性质没有发生改变,因此不构成违规。

但与此同时,公司也坦然承认,上述行为违反了《投资建设合同》中不得变相转让的承诺,确实构成违约,虽然无行政处罚之忧,但永康市江南街道有权据此解除合同并主张损害赔偿。面对潜在的民事纠纷,李跃辉家族给出的承诺是:一方面,受让方应进江、应俊侃承诺继续按约定标准进行开发建设;另一方面,李跃辉出具了个人承诺函,承诺若因股权转让触发对地方政府的违约责任,将由其个人“代为赔偿”,并强调其家庭资产足以覆盖风险。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚