较估值溢价四倍、三天闪电易主:诚邦股份跨界存储的“结构性错位”

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

8709阅读

2026-04-27 10:47

诚邦股份这笔溢价率接近400%的跨界并购交易,不仅在时间跨度上突破了常规尽职调查的物理极限,更在随后的财务报表中,勾勒出一条由新设客户、重叠供应商与年末营收突击交织而成的异常曲线。

一家连续四年亏损、主业园林工程持续萎缩的上市公司,在短短三个工作日内,便跨越了半导体存储芯片这一高技术壁垒。

诚邦股份(603316)这笔溢价率接近400%的跨界并购交易,不仅在时间跨度上突破了常规尽职调查的物理极限,更在随后的财务报表中,勾勒出一条由新设客户、重叠供应商与年末营收突击交织而成的异常曲线。当这些要素在同一时空交汇,其呈现出的逻辑已不仅是简单的跨界自救。

消失的尽调周期与395%的溢价

2024年10月,诚邦股份对东莞市芯存电子科技有限公司(2025年1月更名为东莞市芯存诚邦科技有限公司,下称“芯存科技”)的5800万元增资控股,呈现出极其紧凑的节奏。

从10月12日董事会审议通过到完成工商变更登记,全过程仅用时三个工作日。在如此短的物理时间内,公司需完成对一家半导体企业核心资产、专利权属、供应链真实性以及未来业绩预测的穿透。

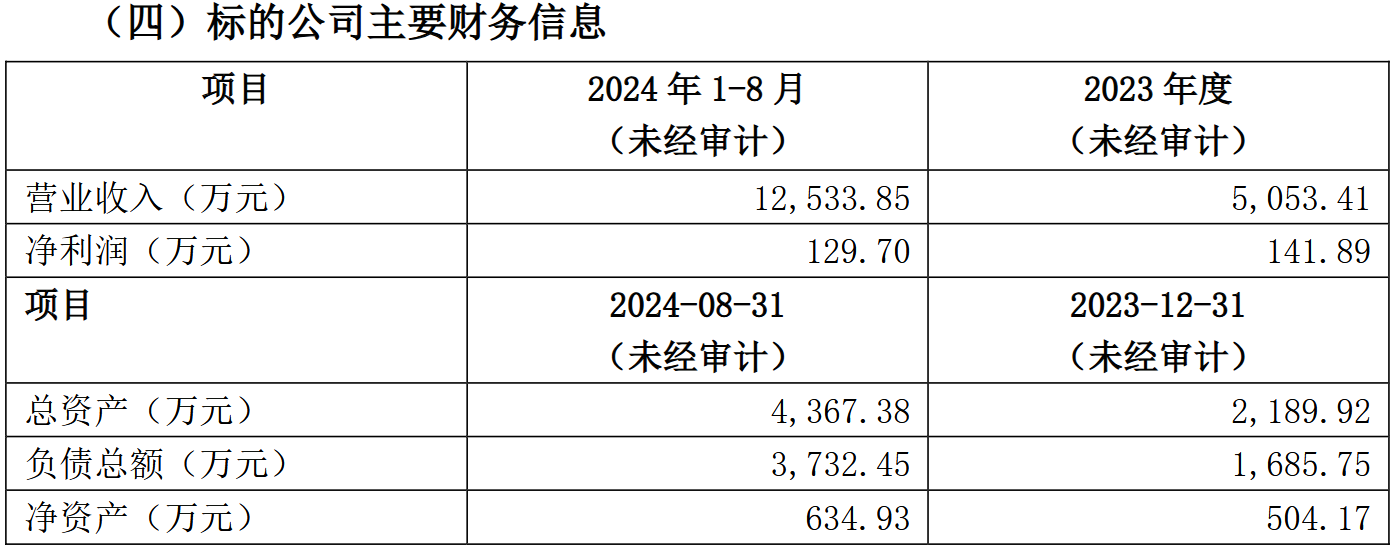

然而,在随后公开的资料中,标的估值约1170万元,较净资产635万元增值率84%;公司增资5800万元,较评估值的溢价达395%,但支撑这一增值率和溢价率的关键依据——如核心客户合同、技术评估报告等——并未得到充分披露。

这种程序上的节奏与估值上的跳涨形成了某种错位。在主业园林业务难以为继的关口,这种缺乏透明度支撑的高溢价,使得这笔交易的起点呈现出明显的时间压力特征。

诚邦股份的公司全称也由诚邦生态环境股份有限公司变更成了诚邦智芯科技股份有限公司。

被精准压缩的营收“爆发期”

芯存科技并表后的业绩表现,在时间分布上呈现出高度的结构化特征。

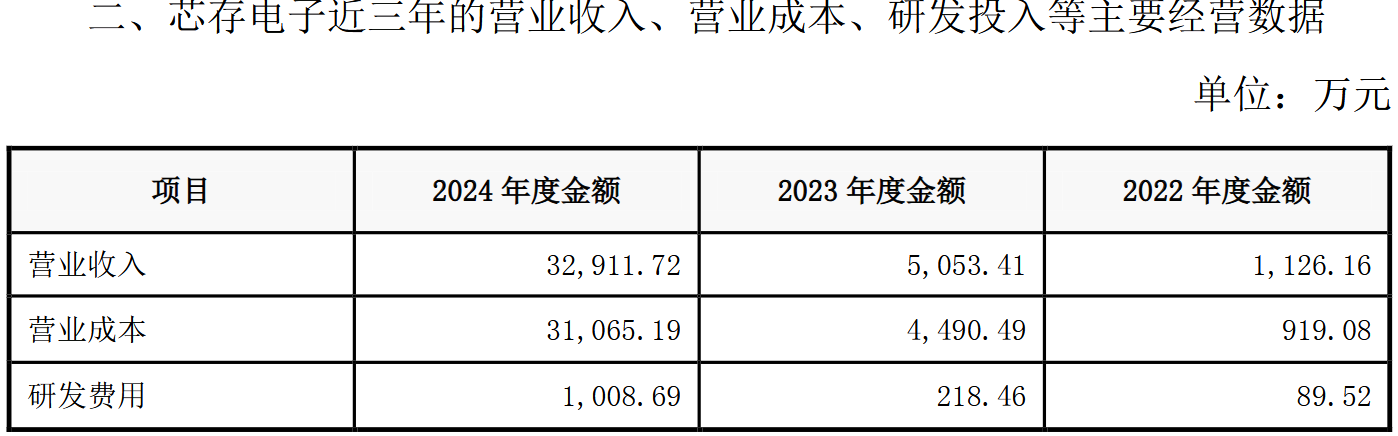

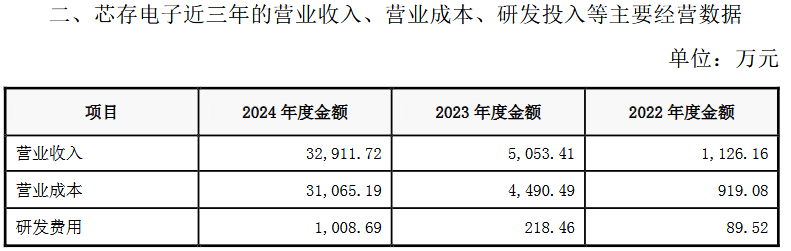

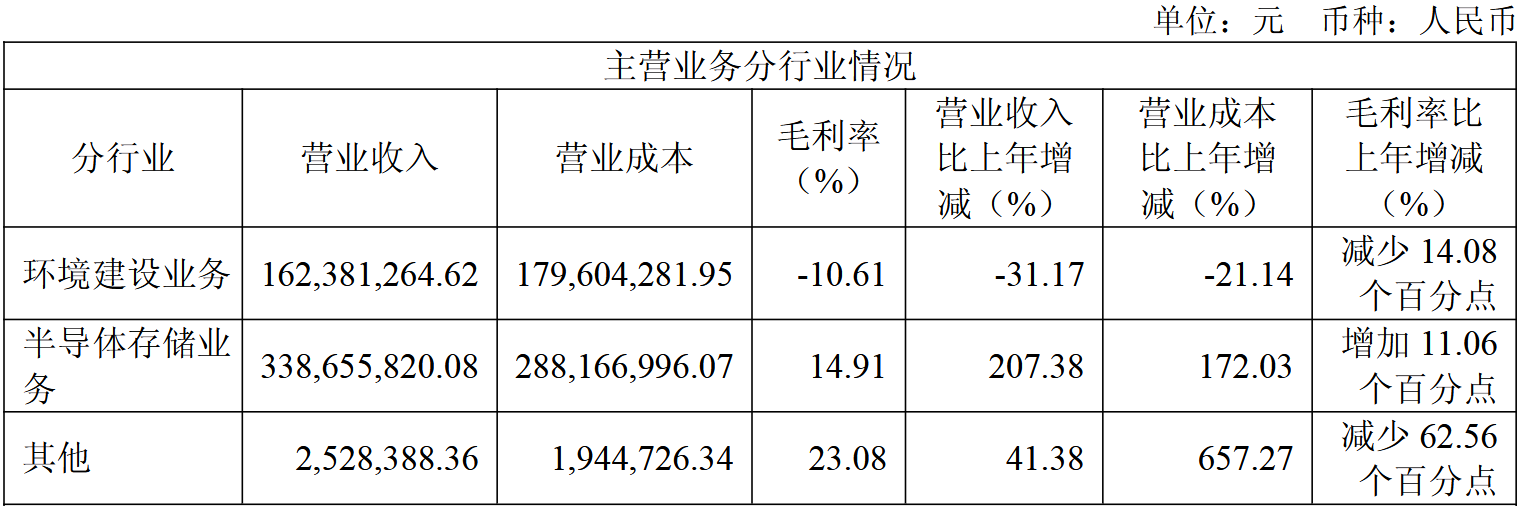

2024年全年,芯存科技实现营收3.29亿元,相比两年前增长超过28倍。但拆解其月度数据可以发现,该标的公司在前8个月仅完成1.25亿元营收,而在并表后的最后两个多月里,营收额达到了1.22亿元。

(来源:诚邦股份关于上海证券交易所对公司业绩预告事项监管工作函的回复公告)

来源:诚邦股份公告

这种营收在年末的集中释放,与诚邦股份改善年报财务数据的诉求在时点上高度契合。

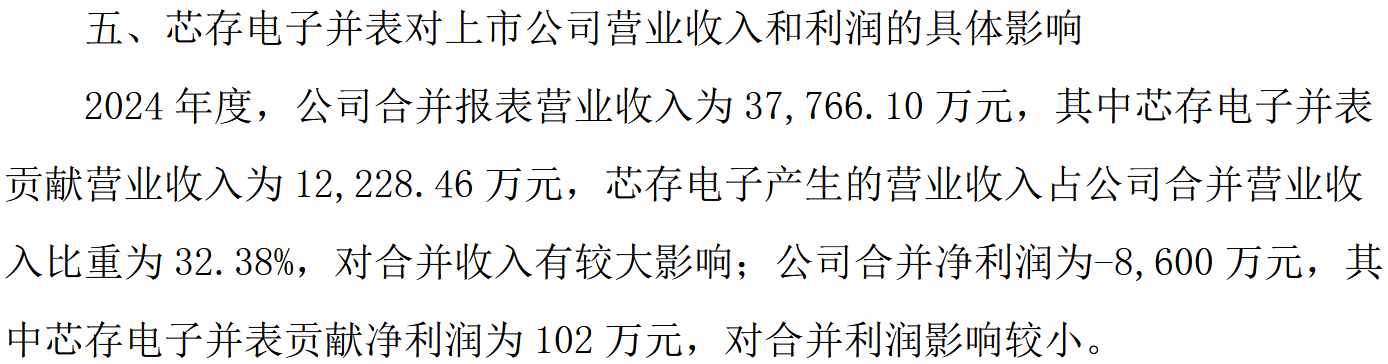

与其营收规模形成反差的是盈利成色。2024年,该业务净利率仅为0.83%,超过1.2亿元的营收,最终并表留存的净利润约为102万元。在半导体行业,这种近乎零利润的规模扩张,反映出该业务在议价权或商业实质层面存在特殊性。

客户“小微化”与供应链的重叠特征

营收真实性的核心支撑点在于客户质量。然而,芯存科技的大客户画像表现出高度的同质化:新设、小微甚至处于异常经营状态。

2024年为芯存科技贡献超过2亿元营收的第一大客户重庆汇潼,其工商系统显示的参保人数仅为2人。此外,晶亿康电子与昱存科技均在2024年第四季度“即设即签”,在成立当月或次月便与芯存科技发生百万乃至千万级的贸易往来:晶亿康电子成立于2024年10月30日(参保3人),当季贡献1073万;昱存科技成立于2024年11月15日(参保0人),次月贡献161万。

重庆汇潼工商信息(来源:企查查)

更令市场关注的是,据时代周报调查发现,在这些核心客户与供应商之间,存在着高度的身份重叠。其中最典型的是第一大客户重庆汇潼同时兼任第二大供应商的身份,而与重庆汇潼“共用同一经营主体”的重庆潼盛普,实质上也构成了进一步的身份重叠。而将重庆汇潼与第三大供应商重庆潼盛普合并计算,合计采购额高达1.51亿元,重庆汇潼实质上已成为芯存科技的第一大供应商。

在收入集中确认、客户群落快速生成与交易对手重叠同时出现的情况下,这种结构呈现出明显的内部循环特征,交易各方在特定的关系网内形成了逻辑自洽。

超常规毛利率与技术指标的冲突

诚邦股份对存储业务的描述中,强调“聚焦高端”与“全流程自主管控”,但在硬性的研发指标面前,这种叙事与现实数据存在偏差。

芯存科技三年的累计研发投入约为1316万元,2022年甚至不足百万元。其15人的研发团队中,硕士学历仅一人。作为对比,同行业头部企业年均研发投入均以亿元计,且拥有完整的主控芯片与固件开发能力。

在此背景下,诚邦股份半导体存储业务的毛利率表现展现出一种超常规的韧性。

2025年,在存储行业周期下行、头部企业毛利率普遍萎缩的背景下,诚邦股份的该项业务毛利率却从2024年的3.85%逆势增长至14.91%,与行业龙头德明利(001309)从17.75%到14.81%的下行趋势形成强烈对比。在研发投入、人才梯队及产能均不占优的前提下,这种盈利能力的跃升,与其技术底座的规模形成了冲突。

资产受限与路径依赖的募资

资本运作的推进与资产质量的窘迫正在同步显现。

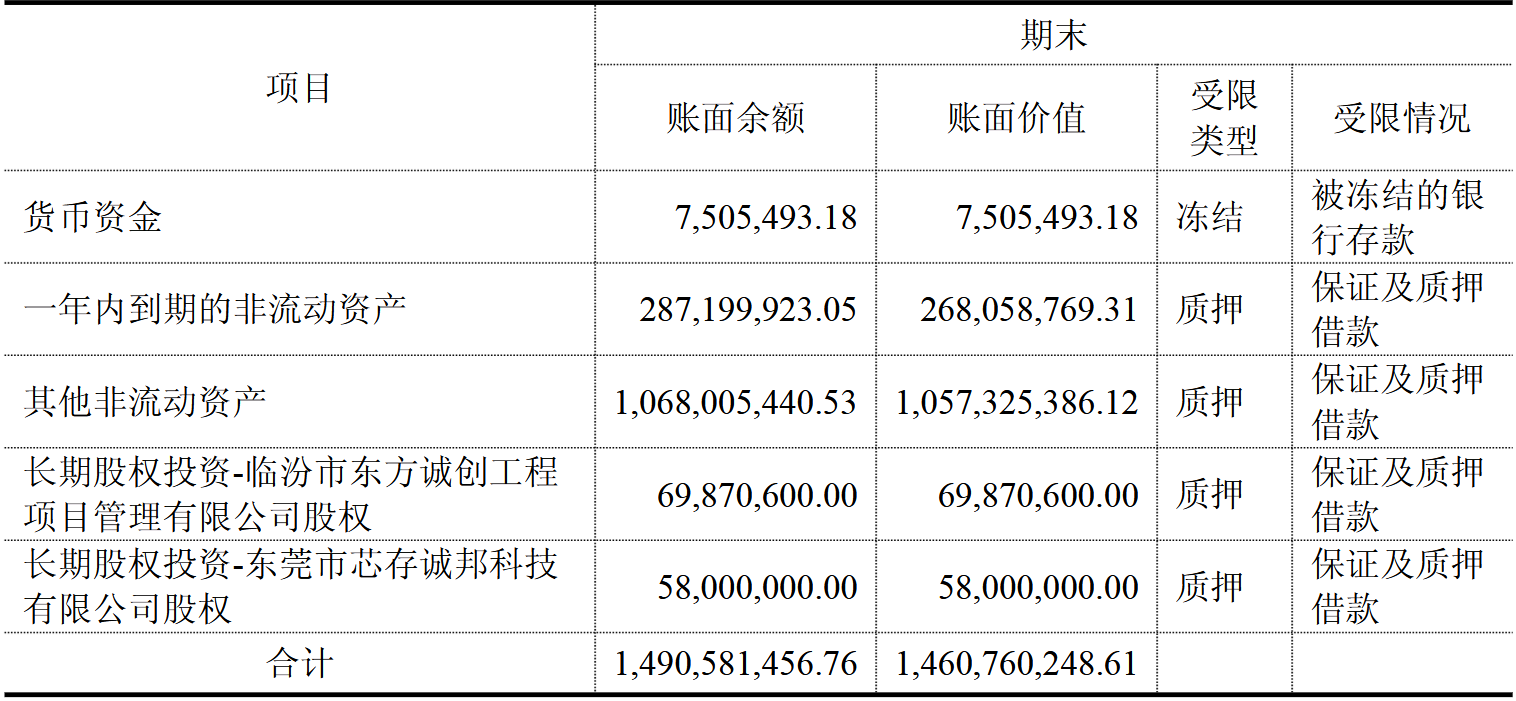

截至2025年末,诚邦股份合计14.9亿元资产处于受限状态,货币资金为0.86亿元,而其长短期有息负债已达10.63亿元,约等于其营业收入的两倍。这种紧绷的现金流,使得公司近期推出的定增计划表现出明显的财务补救色彩。

与此同时,作为“存储芯片概念”受益方的股东们已选择离场。通过协议转让取得股份的两大股东,在股价波动的高位密集减持,完成了获利退出。

诚邦股份目前呈现出的,是一个由闪电并购起头、由异常客户群落支撑流水、由逆势毛利率构成其报表表现的结构。在监管警示与审计机构变更的背景下,这种跨界转型正面临着一组事实:芯存科技三年的累计研发投入为1316万元,研发人员共15人;而并表后的两个月内,该业务实现的营收额为1.22亿元。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

09:59

财中社

09:33

财中社

09:27

财中社

09:27

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前