伊卡路斯赴港IPO:48%营收系于一人、大手笔分红“掏空”利润

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

1.7w阅读

2026-04-27 09:59

藏在大容量客车连接处的隐形冠军,正带着一份毛利率一年激增17个百分点、估值四个月暴跳13倍的招股书,奔向港交所。

4月底,港交所的IPO申报名单上出现了一家低调内敛却极具影响力力的工业零部件厂商——伊卡路斯(苏州)科技股份有限公司(下称“伊卡路斯”)。

这家坐落于苏州吴中区、名不见经传的企业,其产品隐匿在大运力城市公交、智轨列车(ART)那蜿蜒的车厢连接处。

随着招股书的披露,这家在全球车辆铰接系统市场排名第二的“隐形冠军”,向投资者展示了一张过去三年里毛利率和净利润双双呈现快速拉升曲线的财务报表。

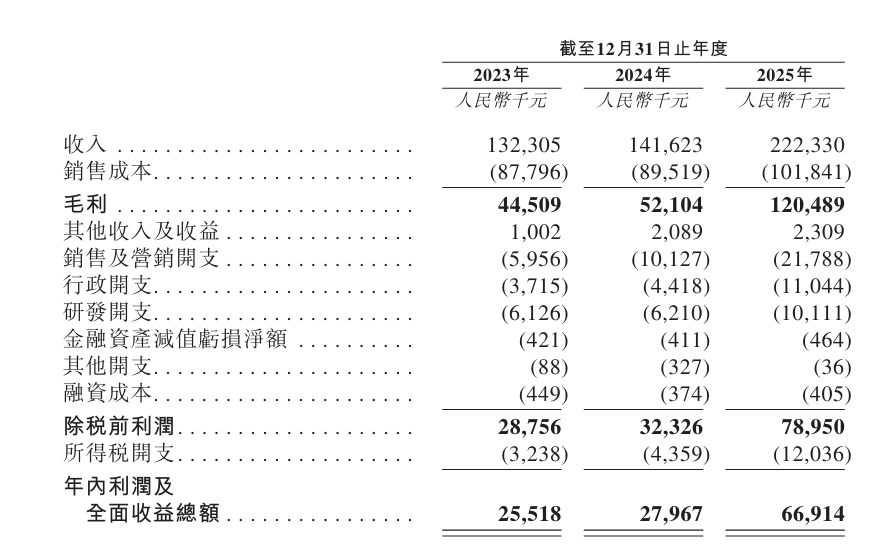

伊卡路斯的最新业绩表现,堪称机械制造子行业的异数。2025年,公司实现营收2.2亿元,同比增长57%;净利润更是从2024年的2797万元直接跃升至6691万元,涨幅高达139.3%。

最令人侧目的指标在于毛利率,在短短两年内,这一指标从33.6%一路推升至惊人的54.2%。

但这种非线性的增长背后,既有国产替代逻辑下的技术红利,也隐含着大客户依赖与国际合规博弈的重重阴影。

极窄赛道“准垄断”红利

车辆铰接系统是一个被极少数玩家瓜分的利基市场。

根据弗若斯特沙利文的数据,2025年全球该市场的规模约为17.58亿元,而前三大厂商占据了97.1%的份额。

在这个高度集中的格局中,一家老牌欧洲背景厂商独占86%,伊卡路斯则以10.8%的份额稳居全球第二,第三名意大利B公司仅占0.3%。

在中国本土市场,2025年市场规模约4.5亿元,伊卡路斯的份额已达30%,实现了对国内主要铰接式客车制造商的全面覆盖。

伊卡路斯能拥有这种近乎寡头的竞争地位,其背后的核心支撑,是一套软硬件一体化的系统级解决方案,这也正是标准化部件供应商在短期内难以逾越的竞争壁垒。

在物理耐受性层面,伊卡路斯为产品划定了-40℃至85℃的极端作业区间,这就要求其铰接系统必须具备“全气候”的适应能力。

为了应对不同场景的考验,公司针对性地设计了适配方案:面对严寒环境,有专属的低温自适应技术;面对热带或高强度矿用等高温高负荷场景,则配备了专用散热设计与压力平衡系统,确保液压油在极端温度、高海拔低压环境下仍能保持稳定物理性能,不会因粘度变化或密封失效导致系统瘫痪。

这种工业级的可靠性,也是其产品能够进入全球20多个国家不同地理纬度公交系统的基本准入门槛。

而在更具技术壁垒的控制层面,其竞争优势则由自主研发的ACU(铰接控制单元)姿态感知算法所驱动。

不同于传统被动机械铰接系统仅依赖固定阻尼、靠驾驶员经验维持稳定,伊卡路斯的系统实现了从“被动跟随”到“主动干预”的跨越。

这套系统会通过传感器实时采集车速、转向输入、载荷及路面姿态等数据,由ACU在毫秒级时间内执行核心控制算法,动态调节液压阻尼力矩。

这种精准的实时调校,能有效抑制长车身大容量车辆在复杂路况下极易出现的甩尾、弯折及蛇形摆动等失稳风险。

也正是这种机械结构与精密算法的深度耦合,让伊卡路斯在对操纵稳定性要求极高的ART智轨及新能源大运力客车领域,成功实现了对海外垄断品牌的国产替代与份额反超。

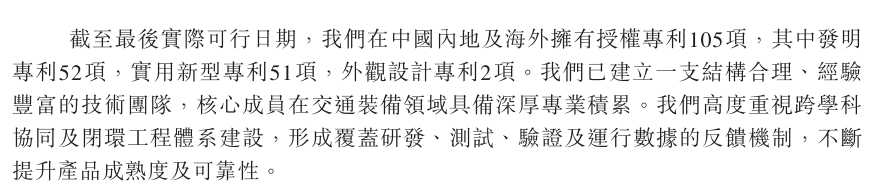

除此之外,专利技术的持续积累,也进一步夯实了这份竞争壁垒。截至目前,伊卡路斯已持有105项授权专利,其中包含52项发明专利,这些实打实的技术沉淀,让标准化部件供应商即便想发力追赶,也难以在短期内实现替代。

当然,稳固的竞争壁垒与扎实的专利沉淀,不仅让伊卡路斯在市场中站稳了脚跟,也为其盈利能力的爆发式增长奠定了基础。

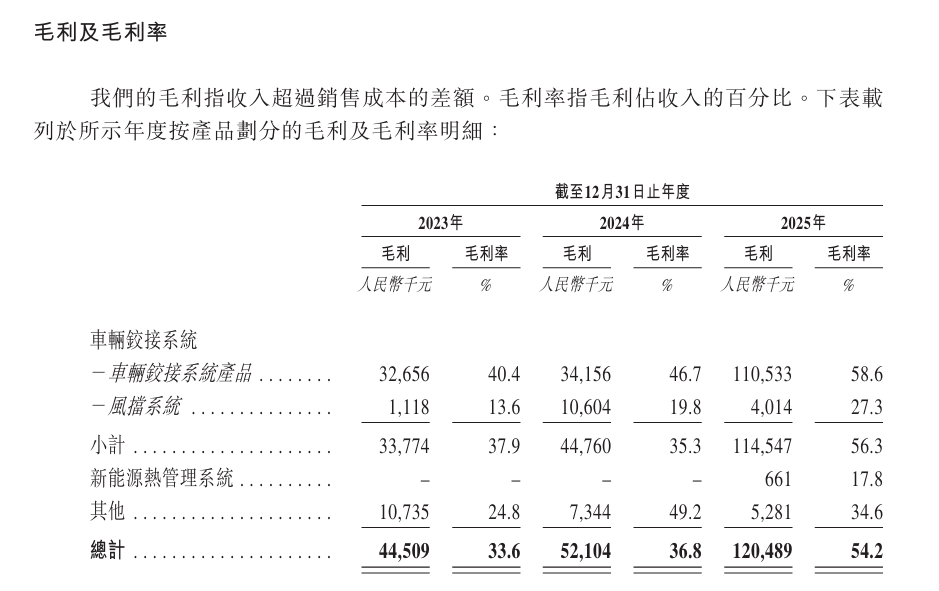

拆解其毛利率从2024年的36.8%跳升至2025年54.2%的核心逻辑,这17.4个百分点的巨大跨越,背后正是三股核心力量的深度共振。

首先是产品结构的质变完成了从“量”到“质”的迁徙。2025年,伊卡路斯主动剥离或缩减了毛利率偏低且属于劳动力密集型的风挡系统业务,其收入占比从2024年的37.9%骤降至6.7%。

取而代之的是,为ART智轨列车及高端电动客车配套的IK69系列等高价值铰接系统产品大幅放量,带动该核心板块收入占比从61.1%飙升至84.8%。

反映在终端销量上,整套车辆铰接系统的交付量从2024年的595套直接翻倍至1351套。

由于这些高端型号具备ACU姿态感知算法和电液比例控制等高技术附加值,单套售价通常处于11万元至19万元的高位区间,直接推动车辆铰接系统的分部毛利率从46.7%提升至58.6%。

其次是规模效应的充分释放,展现了工业制造企业强大的经营杠杆。随着2025年订单的集中爆发,公司位于苏州的生产设施利用率从2024年的35.6%骤升至75.2%。

这意味着在年产能1800套的产线上,单套产品分摊的厂房租金、设备折旧及行政管理等固定成本几乎被“摊薄”了一半。

这种生产效率的提升,叠加公司仅30天左右的短生产周期优势,使得伊卡路斯在不增加重资产投入的情况下,实现了利润斜率的非线性拉升。

最后,原材料价格的阶段性回落为利润表送了一段“顺风”。在伊卡路斯的销售成本结构中,直接材料占比高达71.4%。

2025年,球墨铸铁、铝材等核心原材料价格出现阶段性松动,其中球墨铸铁价格在2021年至2025年间的复合年增长率为-2.6%。

敏感性分析显示,直接材料成本每下降5%,将带动公司净利润提升约4.6%。与此同时,公司通过对部分大额订单进行配置升级实现了产品提价,这种“成本下行、售价上调”的剪刀差,进一步对冲了通胀压力并拓宽了盈利边际。

48%营收依赖单一客户

在亮眼的盈利能力背后,伊卡路斯暴露出极为脆弱的客户结构与财务韧性。

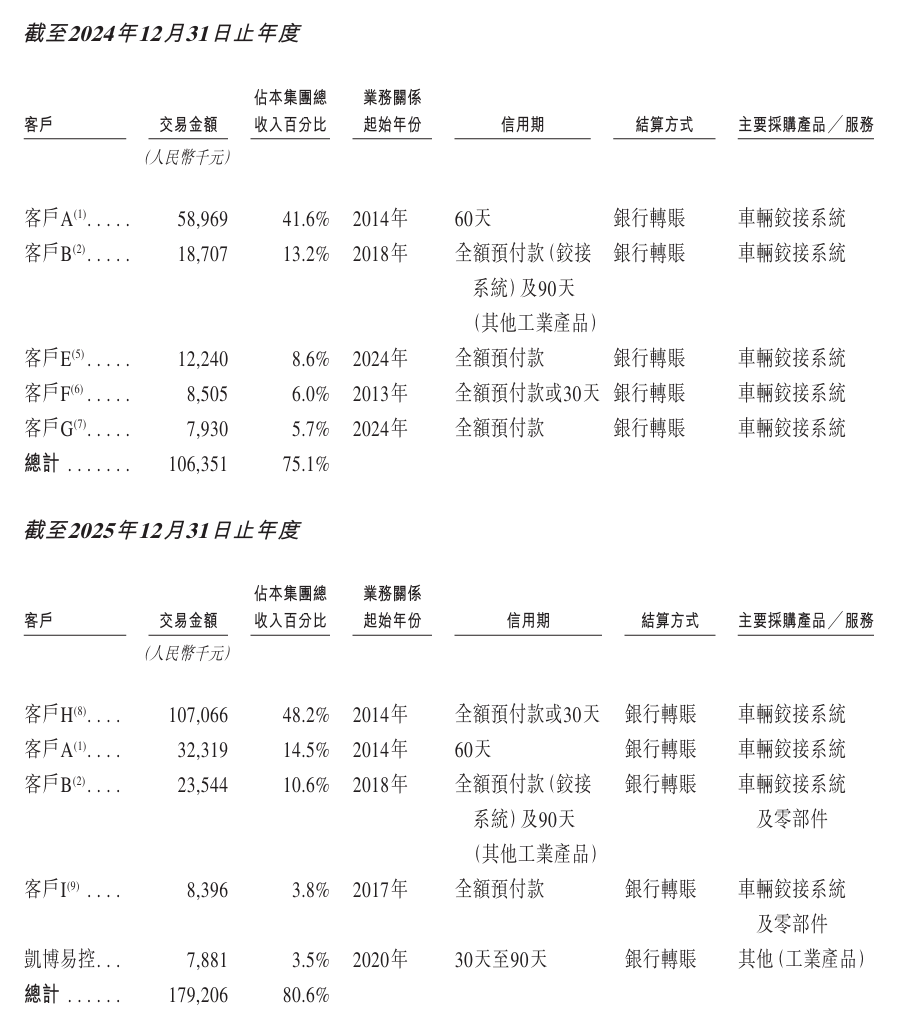

2025年,公司来自前五大客户的收入占比高达80.6%,且客户集中度呈现逐年加剧的趋势。

核心风险集中于单一客户H,该客户贡献的收入从2023年的3383.4万元(占比25.6%)一路飙升至2025年的1.07亿元,单体营收占比已达48.2%,几乎凭借一己之力撑起了伊卡路斯的业绩。

这种高度的“单一依赖”已成为压制公司长期估值的核心隐患——虽然整车厂因高昂的系统替换成本短期内维持采购,但在整车行业普遍追求零部件降本、强化议价权的趋势下,伊卡路斯超过50%的高毛利本质上是供需博弈下的脆弱平衡。

一旦客户H调整采购策略、其自身市场份额出现波动,或开始扶持替代供应商,伊卡路斯的业绩将面临大幅下行的系统性风险。

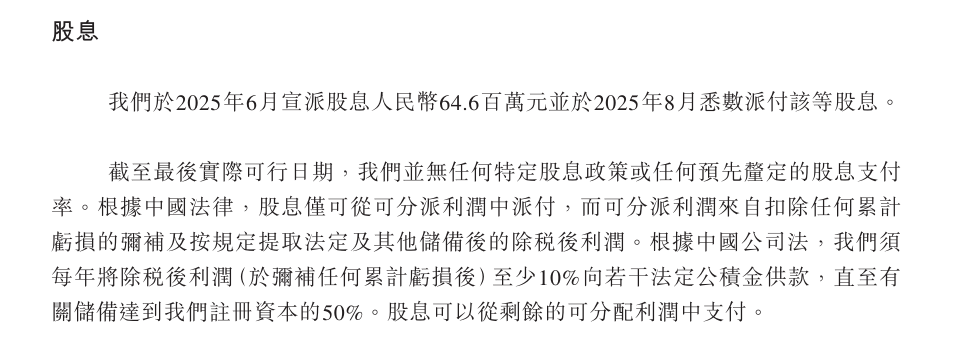

财务层面的潜在问题同样显著,尤其体现在IPO前夕的利润“清仓式”分配上。

2025年6月,在递交上市申請前夕,公司宣派了6460万元的股息,并于8月全额兑付。这一分红规模与当年全年6691.4万元的净利润基本持平,意味着公司几乎将全年的经营成果在上市前悉数分发给了老股东。

伴随这笔“突击分红”的,是财务稳健性的阶段性弱化——为了弥补分红带来的现金流空缺并补充营运资金,公司在2025年新增了1000万元的短期银行贷款,导致其杠杆比率从2024年的6.8%陡增至17.1%,流动比率则从2.4倍下滑至1.9倍。

这种“分红派付与短期举债补充现金流”的财务操作方式,也意味着上市后新股东所接手的,或将是一份净资产已被提前支取、债务压力有所上升且营运资本存在较大变动的财务报表。

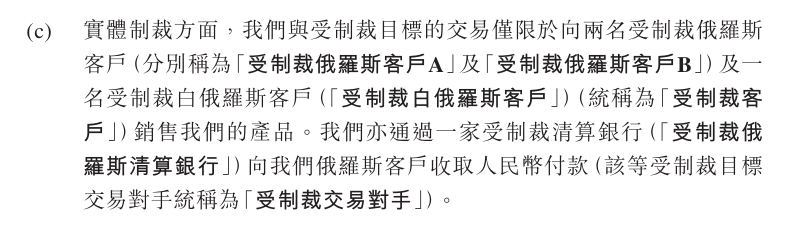

除此之外,国际合规的历史隐患仍如阴影般笼罩。招股书披露,在往绩记录期间,公司曾与俄罗斯及白俄罗斯受制裁实体产生过历史交易,涉及总金额约3490万元,约占总收入的7%。

尽管境外法律顾问Ashurst Tokyo出具意见认为风险可控,且相关受制裁清算银行账户已于2026年1月30日前全部关闭,但这段合规瑕疵依然是海外机构投资者在进行估值打分时无法回避的扣分项。

为了应对这一焦虑,公司已被迫将制裁合规升级为独立的内部管理制度,并由总经理亲自挂帅出任制裁合规委员会主席。

这种组织架构的调整,既是对过往合规工作的补充完善,也从侧面体现出企业在登陆国际资本市场过程中,对历史合规包袱及相关监管、舆论压力的重视与应对态度。

对于投资者而言,关注的焦点不应仅在于2025年的业绩爆发,更在于这笔由“大客户依赖、财技支撑、合规瑕疵”共同编织的增长红利,在未来三年的持续性究竟几何。

高估值提前透支成长预期

为了摆脱单一赛道的增长束缚,伊卡路斯在2025年正式亮出了其“第二曲线”底牌:新能源热管理系统(BEC-TMS)。

尽管该业务目前仍处于商业化早期,2025年贡献收入仅为371.7万元,在总营收中占比1.7%,毛利率为17.8%,但其背后的技术迁移逻辑却极具估值想象力。

公司正试图将多年深耕大载荷移动装备所积累的液压与综合控制技术,跨界输出至高景气的基础设施领域。

弗若斯特沙利文的数据为这一跨界提供了宏大的叙事背景:中国储能系统(ESS)热管理市场在2021年至2025年间实现了165.9%的惊人复合年增长率;与此同时,2025年中国数据中心热管理市场规模已达约503亿元。

目前,伊卡路斯的三元热管理系统已在极端工况下的矿用卡车场景实现落地。若该业务能顺利从特定工程装备延伸至百亿规模的储能及数据中心赛道,公司的估值底色将从传统的“公交零部件供应商”彻底切换为“工程装备与基建热管理综合服务商”,估值中枢有望迎来系统性抬升。

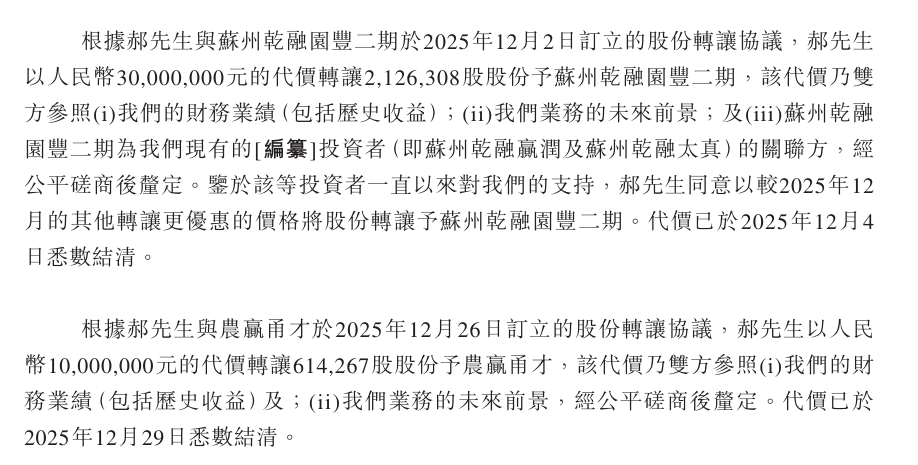

然而,资本市场的先行者们似乎已经提前为这种预期按下了“快进键”,Pre-IPO融资的定价呈现出极速跳升态势。

2025年8月内部重组时,公司股权转让的每股成本仅为1.22元;但在短短4个月后的12月初,转让给苏州乾融的价格便飙升至14.1元;仅仅24天后,向农赢甬才、力远健潇等机构转让的价格进一步冲高至16.3元。

在不足半年的时间里,公司账面估值暴涨13.3倍,这种非线性的价格拉升,很大程度上已提前透支了港股上市的溢价空间及新业务的成长愿景。

在治理结构上,公司展现出高度集权的特征,实控人郝先生及其家族通过苏州凯人合计行使约73.49%的投票权。

这种“一股独大”的格局,意味着中小股东在涉及未来重大利润分配、经营方向调整等关键事项上的话语权相当有限。

站在客观角度审视,伊卡路斯是窄细分赛道国产替代的典型样本。

它依靠105项授权专利及IK69等高端产品的技术卡位,在短期内实现了业绩与毛利的暴力拉升。

但必须警惕的是,2025年毛利跨越式增长的一部分动力来自球墨铸铁、铝材等原材料价格下行的外部红利——其中球墨铸铁价格在2021-2025年间的复合年增长率为-2.6%。

未来的核心关注点在于:首先,BEC-TMS业务能否在2026年迅速承接住增长的接力棒,将“故事”转化为规模化的现金流;其次,那超过50%的超高毛利率,究竟是技术壁垒构筑的长期护城河,还是在单一大客户(客户H贡献48.2%收入)强势议价及高替换成本压制下的短期阶段性平衡。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

09:29

财中社

04-26

财中社

04-26

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前