毛利率连升三年,净利仍在亏损边缘——爱士惟的财务“罗生门”

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

陈智佳

1.6w阅读

2026-06-08 12:47

爱士惟科技在5月27日向港交所递交招股说明书,这是这家户用光伏逆变器全球出货量第一的企业,三年内第二次叩响资本市场的大门。招股书里有一组数字被反复提及:综合毛利率从2022年的12.3%持续攀升至2024年的16.5%,储能业务三年营收增长近七倍。

但另一组数字同样在招股书里,只是位置不那么显眼:2022年至2024年,公司净利润依次为0.28亿元、-0.65亿元、0.26亿元,三年合计亏损约1106万元;总营收从28.90亿元降至24.85亿元,累计缩水超过4亿元。一家毛利率连年改善的公司,利润却在原地踏步甚至倒退。

储能拉起了毛利率,但这个“改善”有多少含金量?

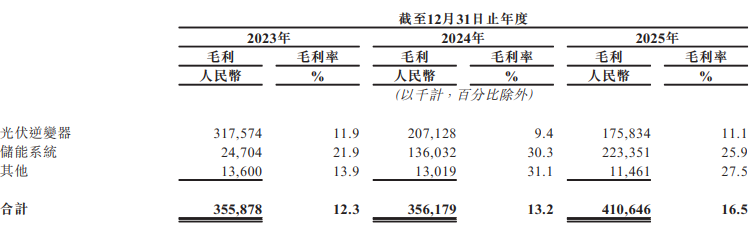

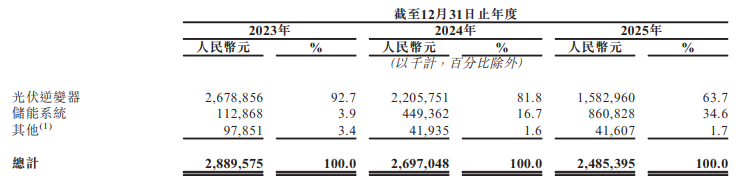

爱士惟的毛利率提升,拆开来看逻辑并不复杂。光伏逆变器业务受国内价格战持续压制,三年毛利率在9.4%至11.9%之间低位震荡;而储能系统业务毛利率则稳定在21.9%至30.3%之间。随着储能收入占比从3.9%跃升至34.6%,高毛利业务的权重拉动了整体数字向上走。

这个结构性变化本身是真实的,也是公司战略转型的阶段性成果。从单一依赖逆变器,到“逆变器+储能”两条腿走路,爱士惟的方向判断并无明显问题。储能对总毛利的贡献,已从2022年的不足7%升至2024年的超过54%。

问题在于,这个支柱能撑多久。爱士惟储能产品目前主要面向户用市场,以储能逆变器和电池包为主。这个赛道的技术门槛并非不可逾越,宁德时代(300750/03750)、比亚迪(002594/01211)等电芯巨头持续向系统集成延伸,更多逆变器厂商也在涌入同一赛道。从公开信息来看,价格战的压力已经存在,只是尚未完全反映在爱士惟的财务数字里。一种可能的解读是,当前储能业务的高毛利,部分来自行业竞争尚未充分激化的时间窗口。

横向比较会让这个问题更清晰:德业股份(605117)、锦浪科技(300763)、阳光电源(300274)的综合毛利率普遍在30%以上,固德威(688390)也在21%左右。爱士惟16.5%的综合毛利率,在主流同行中处于明显偏低的位置。这意味着,即便储能业务持续拉动,爱士惟与行业头部之间的盈利能力差距,并未因转型而缩窄。

毛利改善为何没有流向利润表?

这是招股书里最需要解释的一个缺口。

2024年,爱士惟实现毛利约4.11亿元。同年,销售费用、行政费用、研发费用三项合计约4.39亿元——三大费用吃掉了全部毛利,还多出来近三千万元。与此同时,其他收入从2022年的0.56亿元大幅缩减至0.02亿元,进一步压缩了利润空间。最终落到净利润一行的,只有0.26亿元,这个数字来自费用之外的其他项目补充,而非主营业务的自然盈利。

公司对此的解释是,费用增加部分源于海外市场拓展和研发投入加大。这个逻辑有其合理性——出海需要渠道建设,研发需要持续投入,这些都是短期内会压制利润的必要支出。但评估这一解释的充分性,需要拆解费用的具体构成和战略回报。

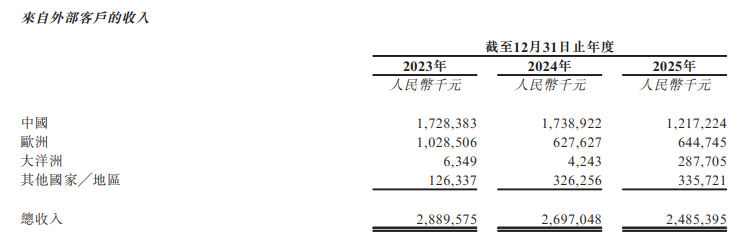

从招股书可见,销售费用的增加主要对应海外分销网络的扩张:公司已拥有超过300家海外分销商,覆盖100多个国家和地区,大洋洲市场收入从424万元激增至2.88亿元,增幅接近68倍。研发费用则投入于AI Mode系统、储能产品迭代等领域。这些投入虽然短期内未转化为净利润,但已部分体现为收入结构优化和新市场的打开。

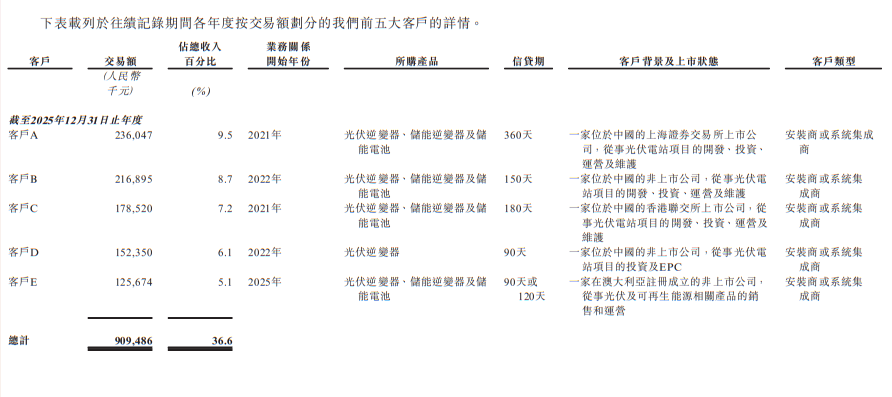

然而,2025年前五大客户交易金额为9.09亿元,占比36.6%,客户集中度问题依然存在,且招股书未给出实质性改善方案。对于一家年营收接近25亿元的企业,几千万元的净利润意味着极薄的安全边际。存货跌价、汇率波动、单一大客户采购节奏的调整,任何一项都足以将公司推回亏损。2023年净利润-0.65亿元已经提供了一次样本。

因此,毛利率改善未能流向利润表的核心原因,在于费用增速与收入增长之间尚未形成匹配,而这一局面的改善,取决于海外扩张能否持续贡献增量收入,以及研发投入能否有效转化为可量化的竞争壁垒。

“全球首创”的AI系统,目前收入贡献为零

招股书用相当篇幅介绍了爱士惟的智慧能源管理系统AI Mode,弗若斯特沙利文将其认定为“全球同类首创”。该系统通过算法预测光伏发电、学习用户用电习惯、结合实时电价自动决策能源流向,据称可帮助用户节约成本60%以上。截至2025年底,AI Mode已累计搭载超过350万台设备。

这是一个有想象空间的技术叙事,也是爱士惟在硬件制造之外寻找软件溢价的方向。在阳光电源、华为等企业加速向“光储充”一体化平台转型的背景下,这个方向本身并不偏。

但招股书同时明确:该系统目前免费提供。350万台设备的装机量,在报告期内对营收的直接贡献是零。公司表示计划“在市场条件成熟时进行商业化变现”,但何时成熟、如何定价、用户接受度如何,招股书均未给出时间表或具体方案。

“全球首创”与“收入贡献为零”同时出现在同一份招股书里,这个并置本身留下了一个问题:这套系统究竟是已经构建的竞争壁垒,还是尚待验证的商业假设?

爱士惟的转型方向是清晰的,部分执行也是扎实的。但从现有财务数据来看,毛利率的改善与盈利能力的实质提升之间,还存在一段尚未走完的距离。这段距离,正是这份招股书需要向投资者解释的核心问题。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

刚刚

财中社

刚刚