核心募投连亏3年仍扩张不止 益客食品9亿定增难补资金缺口

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李熹

1.3w阅读

2026-06-15 15:38

鸭产品、鸭苗毛利合计缩水近5亿元,将益客食品拖入2.8亿元亏损。公司却在行业低谷中推进宿迁50亿科技谷等项目并披露9亿元定增再融资,公司资金缺口与偿债压力已同步凸显。

鸭产品毛利缩水2.2亿,鸭苗毛利再缩2.7亿,两项毛利缩减合计近5亿元,导致益客食品(301116)从2024年的盈利重新转为亏损。

管理层在年报中坦言行业“陷入十年来最严峻的亏损周期”,而公司并未停下投资和建设的脚步。

公司2025年预算总额6.18亿元的主要在建工程不少处于起步阶段。与此同时,对外投资承诺2.53亿元,同比增189%。

2024年达成合作的宿迁20亿元“科技谷项目”进入建设日程。2026年6月10日收盘后,公司发布9亿元定增公告,拟将6亿募资用于7.15亿元阶段性投资该项目。

多项在建工程持续推进,叠加大量待落地合作项目,益客食品现有资金储备与财务现状能否匹配当前投资需求?

IPO承诺的扩建项目推迟四年

益客食品2022年1月登陆创业板,IPO实际募资净额4.44亿元,投向5个建设项目和补充流动资金等用途。然而,IPO承诺的对应预期并未一一按时落地。

2026年1月,中信证券出具的核查意见显示,五项募投项目已全部达到100%资金使用进度,募集资金专户已销户。其中“扩建年产2万吨禽肉熟食项目”的达产时间,在2026年1月经董事会审议后,由原定的2026年1月延期至2028年1月,再推迟两年。

事实上,这是该项目第二次延期。2023年8月,公司已将达产时间从原始计划的2024年1月推迟至2026年1月。

受市场需求疲软影响,公司主动作出了延期安排。公告披露的两次延期原因均表示“受外部环境和企业内部业务发展状况影响,综合考虑现有产能和市场需求等因素进行了动态调整”。

2025年,公司熟食板块是所有产品中降幅较大。年报数据显示,该板块营业收入0.8亿元,同比下降23.82%。

与熟食项目的“推迟达产”不同,“山东益客食品产业有限公司肉鸭屠宰线建设项目”虽如期建成投产,却未能兑现预期效益。

该屠宰线是五项募投项目中投资体量最大的一笔,原计划总投资达4.19亿元,其中IPO募集资金实际投入1.27亿元,占募资净额的28.7%。项目已于2022年完成建设。

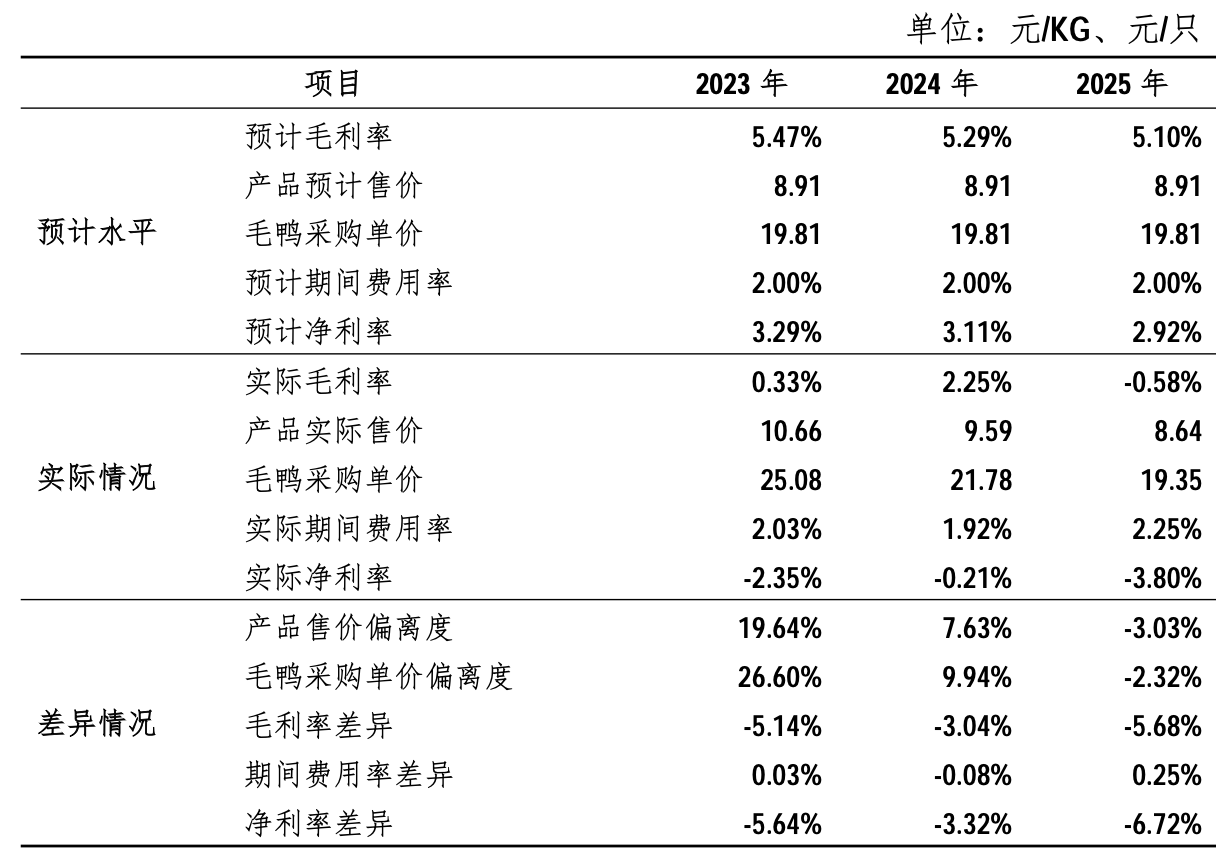

尽管产能利用率达到101.25%、收入层面达到了预计效益水平,盈利远未达到预期。而这条按募投规划建成、满负荷运转的核心肉鸭屠宰产线,已连续三年亏损。

数据显示,自2023年起,肉鸭产品售价以及毛鸭产品采购单价均进入下降通道。

进入2025年,情况进一步恶化,产品售价、采购单价跌至预测以下,销售端与成本端的价格同时承压,直接挤压了盈利空间;2025年,毛利率与净利率也低于预期,实际毛利率甚至已跌至负值。

鸭产业毛利承压

益客食品的经营困境也是行业承压的真实写照。根据年报援引国家水禽产业技术体系数据,2025年中国肉鸭出栏43.82亿只,同比增长3.86%,但总产值1160.14亿元,同比下降9.61%。从种鸭养殖、孵化到屠宰加工全产业链各环节均陷入亏损。

白羽肉鸡行业同样处于“量增利微”的深度调整期,种禽端和养殖端受成本压力较大,屠宰端因原料成本下降实现微利,但行业整体盈利空间收窄。

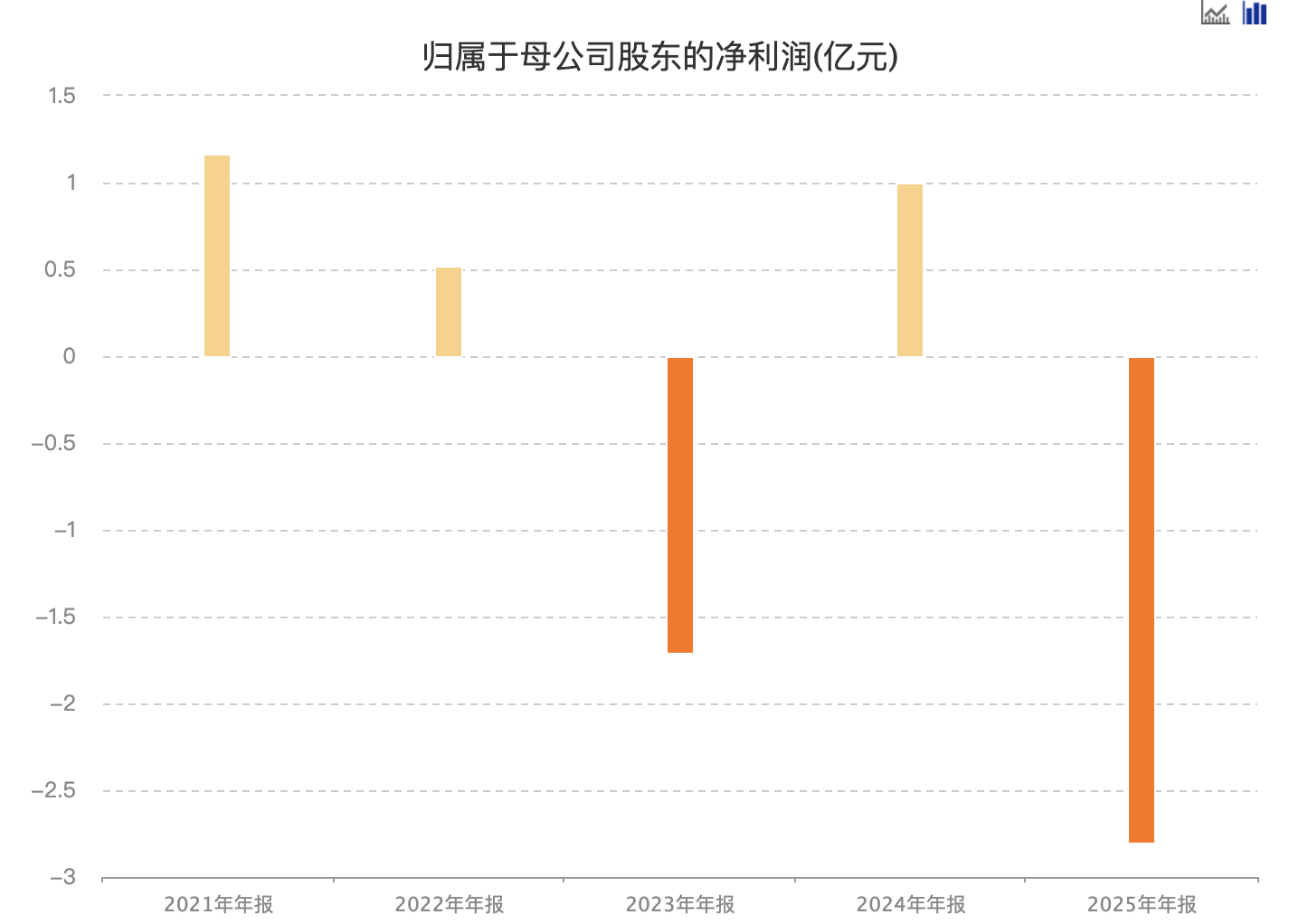

行业承压,益客食品业绩困境凸显。2025年,益客食品实现营业收入189.62亿元,同比下降9%;归母净利润-2.8亿元,上年同期为1亿元,同比下滑379.32%。

收入的下降并非市场份额的流失所致。根据年报,屠宰板块全年销售禽肉167.57万吨,同比仅下降0.69%。而造成亏损的核心原因在于公司鸡产品、鸭产品、鸡苗、鸭苗等主要产品销售价格同比普遍下降。

更关键的是,鸭产品和鸭苗的价格降幅大于成本降幅,直接造成了近五亿的毛利流失。年报披露,鸭产品毛利同比减少约2.2亿元,鸭苗毛利同比减少约2.7亿元。

产能扩张进行时

业绩巨亏之下,益客食品并未放缓扩张节奏,反而密集落地大额投资项目,叠加前期未完工、未开工的合作项目,公司阶段性资金需求持续高企。

在公司“重大合同”中,2022年与山东帅克宠物的合作是唯一完成全部履约义务的标的,尽管该公司2025年营收大幅增长至8454万元,但仍有289万元亏损,资产负债率高达87.5%。

(来源:公司年报,财中社整理)

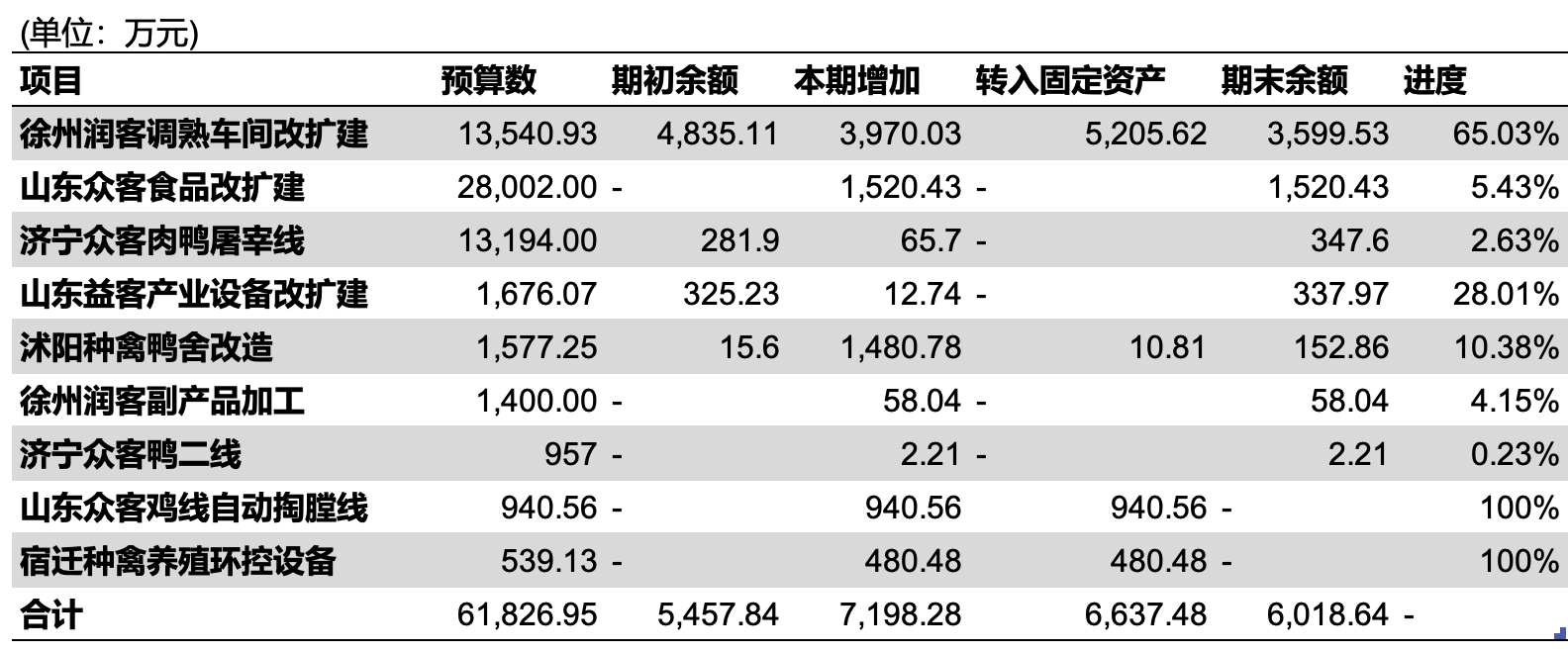

截至2025年末,公司重要在建工程预算总额为6.18亿元,9个项目中6个进度不足50%,4个项目进度是个位数。

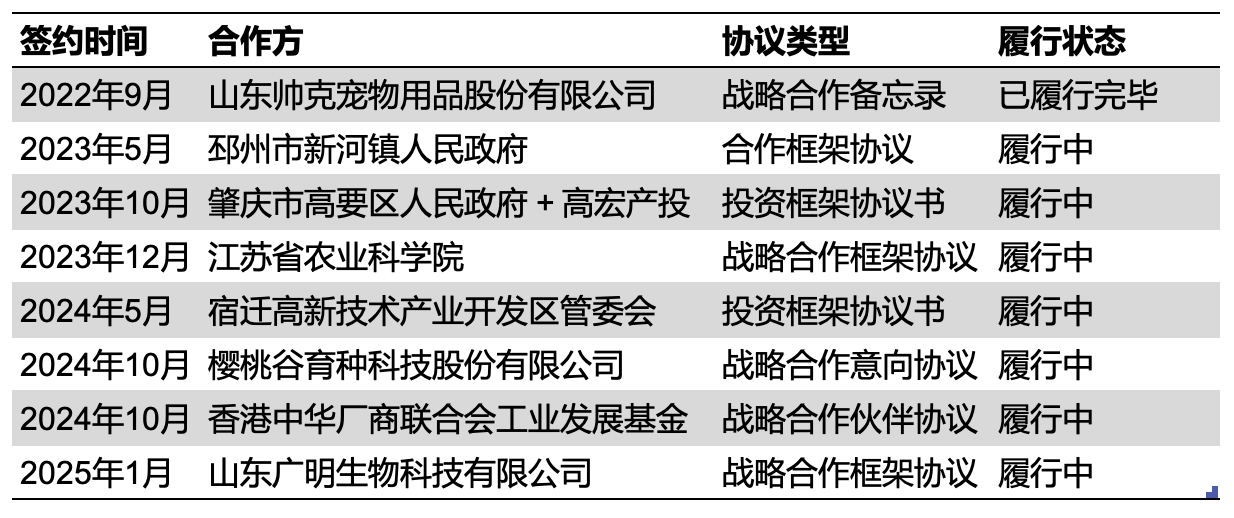

这些在建工程大部分是依托公司如前所述在历年达成的战略合作及投资框架协议推进,截至2025年末,公司仍有7项重大合作合同处于持续履行状态。

(来源:公司年报,财中社整理)

相关合作横跨南北不同省份及多个业务方向,且落地节奏有所差异,尚有数起有签署战略合作的项目尚未开工。

进展较快的项目是与樱桃谷育种科技的合作。2024年10月签署战略合作意向协议后仅五个月,2025年3月7日,全资子公司沭阳众客种禽与樱桃谷公司便签订正式的股东投资合作协议;益客间接持股49%。该合资子公司作为益客食品联营企业,2025年净利润为-50万元。

徐州新河镇的项目则是另一处持续投入的合作。益客食品与徐州市邳州市新河镇的合作框架签署于2023年5月,规划涵盖预制菜加工、宠物食品加工、肉鸡种苗孵化等。徐州润客为实施及运营主体。年报显示,调熟车间改扩建、副产品加工车间改扩建等多项工程处于在建。该子公司目前的盈利能力有限,2025年净利润约1148万元。

2025年,公司对所有联营企业的权益法投资收益合计为-289万元。

除了已完成或者正在建设的项目,公司还有大额未开工的合作承诺待履约。

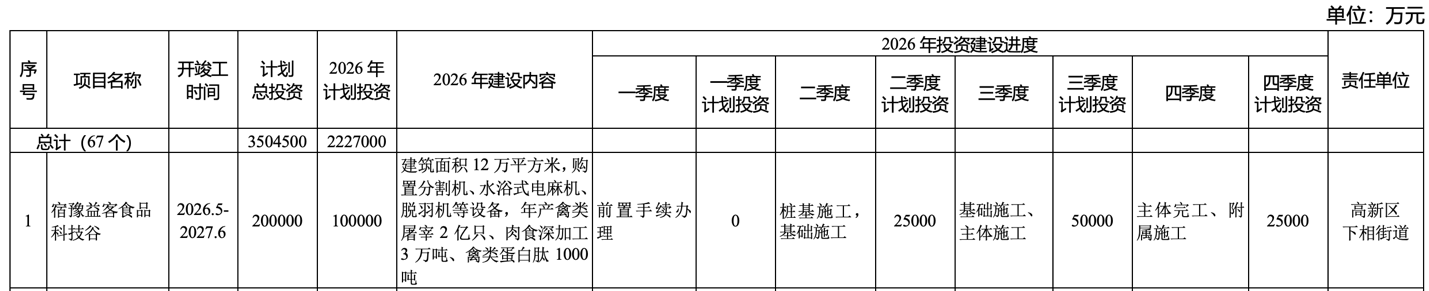

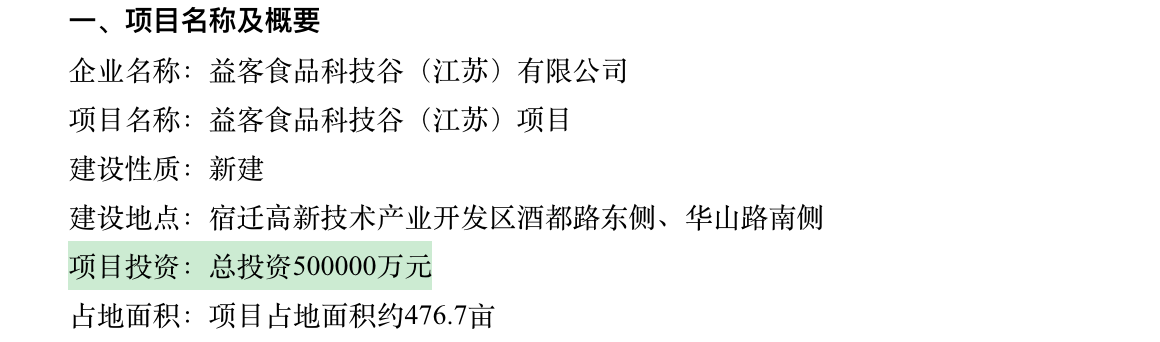

其中,颇为值得关注的是,公司建设20亿元规模的江苏宿迁高新区“益客食品科技谷”重点合作项目,于2026年正式提上建设日程。其实公司早在2024年5月便与地方管委会签署相关投资框架协议,并于2025年4月设立项目专属实施主体公司,稳步推进前期筹备工作。

依据宿豫区政府印发的2026年全区重大产业项目投资计划,该项目2026年度计划投资规模为10亿元。然而,另一口径(2025年6月发布的环评二次公示)显示该项目潜在投资规模达50亿元。两者差异是源于统计覆盖范围不同?

(来源:宿豫区政府)

(来源:公司官网)

除江苏宿迁的“科技股项目”之外,公司在粤港澳大湾区还布局了超20亿元的全产业链项目。2023年10月,公司与广东省肇庆市高要区政府签署“亿只高桂鸭全产业链”项目。根据高要区政府发布的信息,2025年5月16日高要益客食品工业园基础设施项目正式动工,尽管确切进展目标和投入未披露,该项目计划投资超20亿元。

这两项正在推进的重大项目,叠加其余在建工程,年资金需求数十亿元规模。

资金缺口与偿债压力双重凸显

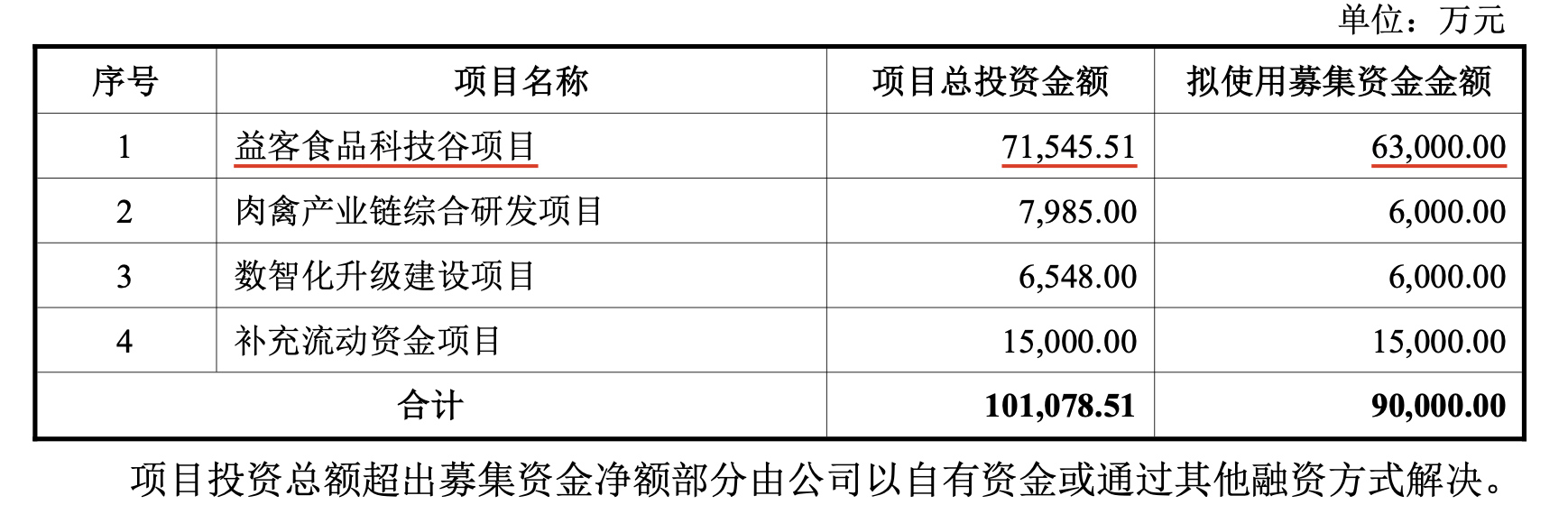

2026年6月10日,亏损之中的益客食品发布定增预案,拟向不超过35名特定对象募资不超过9亿元,控股股东益客农牧承诺认购5000万元至1.5亿元。

其中,拟使用70%的募资(6.3亿元)投向“益客食品科技谷项目”,预计总投资7.15亿元。项目投资总额超出募集资金净额部分,公司将通过自有资金或者寻求其他融资方式解决。

对于核心项目前景,益客食品表示,“经可行性论证及项目收益测算,本项目具有良好的经济效益”,没有详细披露投资收益情况。

正如前文所述,按照公司所说,宿迁益客食品科技谷整体总投资50亿元,2026年单年计划即10亿元。即便定增全额到位,仅科技谷一项就存在约3亿元的年度缺口。

这仅是公司庞大资金需求的冰山一角。截至2025年末,公开信息已知的待投入资金规模肇庆“亿只高桂鸭”项目已动工,进展目标未明确,但计划总投资超20亿元。

与高额资金需求形成强烈反差的是,公司财务流动性持续紧张。截至2025年末,公司货币资金仅2.69亿元。经营现金流同样在收缩,全年经营现金流量净额3.36亿元,较上年9.42亿元下滑64%。公司全年取得借款流入现金18.21亿元,筹资活动现金流转正。

同时,债务端压力持续攀升,短期借款余额9.57亿元、一年内到期的非流动负债4.22亿元。两项短期有息债务达13.8亿元,规模为公司期末货币资金的2.5倍。

债务结构上,2025年公司长期借款从2.32亿降至0.23亿,同时大幅增加短期借款和一年内到期负债,偿债压力集中到了短期。

摆在益客食品面前的现实是清晰的:行业处于持续低谷,公司毛利承压,大额在建工程尚未完工且存在减值风险。流动性紧缺的情形下,9亿元定增对公司而言几乎是必然选择。未来几年,融资能力与资金链韧性将决定其能否扛住资金缺口的冲击。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚