爱旭股份募资额缩水:85%资产负债率下的扩产风险

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵一波

37.2w阅读

2025-08-08 16:19

面对产能过剩所带来的业绩下滑,爱旭股份也不能例外,即便有“抢装潮”的加持,公司半年报依然处于亏损之中,随着“抢装潮”的结束,其亏损恐再度加大,这不利于公司正在进行的35亿元定增。

产能过剩、业绩下滑正成为光伏行业的共同挑战,这让上市公司的股权融资变得艰难,爱旭股份(600732)会成为例外吗?7月30日,公司发布公告,其向特定对象发行不超过35亿元股票的再融资申请获得中国证监会批复同意,该批复12个月内有效,未来能否获得市场认可成功发行仍有待观察。

爱旭股份也是第一家公布半年报的光伏组件企业,上半年公司营收同比大幅增长,扣非净利润在二季度也实现了转正,只不过,这是在“抢装潮”及费用控制下实现的。虽然需求一次性爆发短期缓解了产能过剩的冲击,但从长期看业绩仍受到困扰,在同行此前出海融资或者A股定增进展缓慢的背景下,爱旭股份不超过35亿元的定增也充满了变数。

“抢装潮”下的季度盈利转正

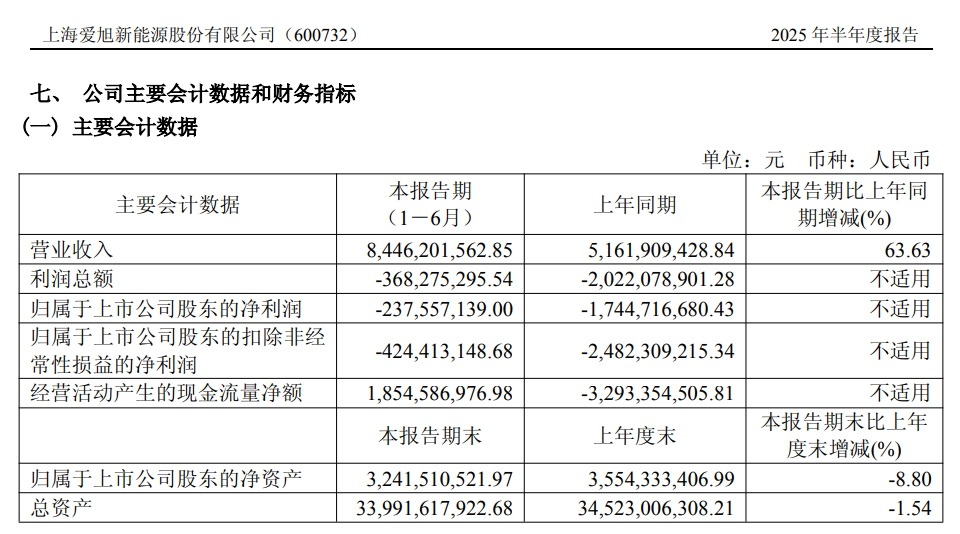

8月8日,爱旭股份发布半年报,成为首家披露半年报的大型光伏企业。公司主营业务为太阳能电池和N型ABC组件,其中2025年上半年N型ABC组件的营收占比74.44%。

2025年上半年,爱旭股份营收和归属上市公司股东净利润分别为84.46亿元和-2.38亿元,营收同比增加63.63%,净利润也较上年同期的-17.44亿元有大幅改善,其扣非净利润为-4.24亿元,同样较上年同期的-24.82亿元大幅改善。

单从二季度看,公司营收和归属上市股东净利润分别为43.11亿元和0.63亿元,扣非净利润为0.42亿元,分别较上年同期的26.48亿元、-16.53亿元和-17.23亿元均有大幅改善。

从数据看,这既有“抢装潮”的正面拉动,也是公司主动控制费用的结果。

与光伏行业此前数轮“抢装潮”发生在年底不同,2025年的光伏“抢装潮”发生在年中。2025�

此文章需要登录解锁

登录后即可查看完整内容,解锁更多优质文章

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚