青岛银行的2025:业绩“优等生”,分红“守财奴”

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

2.2w阅读

2026-04-14 15:25

在归母净利润大增21.66%的抢眼成绩单背后,青岛银行正通过压缩分红来对抗资本“饥渴”并筑厚风险“蓄水池”。

近日,青岛银行(002948)2025年年报正式披露。21.66%的归母净利润同比增速,使其在一众A股上市银行中表现格外抢眼,成为目前唯一一家利润同比增速突破20%的“优等生”。

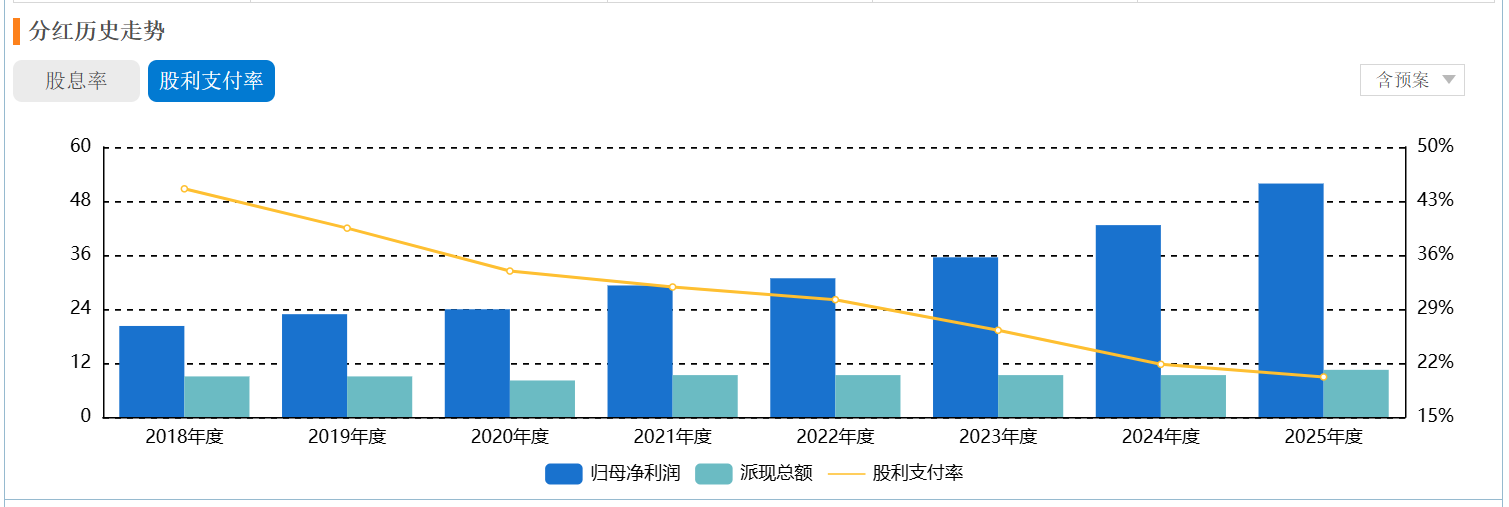

这份看似亮眼的业绩答卷,却与该行持续下行的现金分红比例形成了鲜明反差——其现金分红比例已连续五年走低,2025年更是降至20.2%,仅略高于公司章程规定的20%红线。

为何在盈利稳步增长的背景下,青岛银行在分红上却愈发“克制”?这一反差背后,是该行对资产质量的未雨绸缪,还是规模扩张带来的资本承压?透过这份年报,或许能窥见这家8000亿级城商行在转型深水区的真实考量与战略抉择。

“蓄水”防风险,“清淤”卸包袱

这种“高增长、低分红”的反差,其核心逻辑,深植于青岛银行对资产质量极为审慎的“筑墙”策略之中——管理层选择将更多利润留存用于风险对冲,而非向股东分配即期回报,这一选择背后,是对宏观环境与自身资产状况的理性判断。

从账面数据来看,截至2025年末,青岛银行不良贷款率为0.97%,较上年末下降0.17个百分点;拨备覆盖率则从241.32%大幅提升至292.30%,增幅高达50.98个百分点,整体资产质量指标表现稳健。

但值得关注的是,漂亮的整体指标之下,零售信贷端出现了较为明显的波动。2025年,该行对公贷款不良率仅为0.60%,保持了较强的韧性;而零售贷款不良率却从上年的2.02%攀升至2.58%,一年内上升了0.56个百分点。

零售信贷质量的边际变化,既反映出宏观周期波动下居民偿债能力的承压,也让银行不得不进一步加固风险防线。

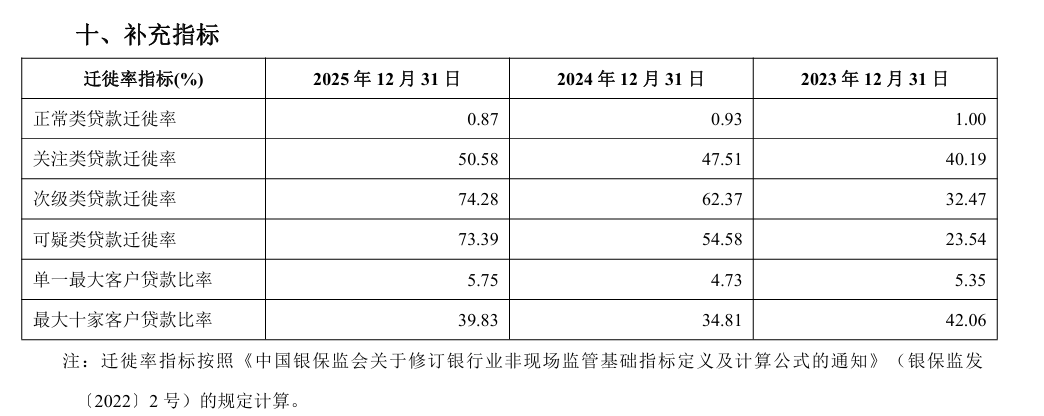

更为值得关注的资产压力,隐藏在“关注类贷款”的迁徙数据之中。2025年,青岛银行关注类贷款占比虽维持在0.56%的低位,但其关注类贷款迁徙率却高达50.58%。

回溯历史数据,这一指标从2023年的40.19%上升至2024年的47.51%,再到2025年突破50%关口,呈现出明显的加速趋势。

这意味着,每两元关注类贷款中,就有一元在一年内滑落为实质性不良。

与此同时,次级类和可疑类贷款的迁徙率也分别攀升至74.28%和73.39%,资产质量向下迁徙的压力持续加大,这也迫使银行必须通过大规模计提准备金来“蓄水”,以应对潜在风险。

为实现资产负债表的“清淤”,青岛银行在2025年付出了不小的财务代价。

年报显示,该行发放贷款和垫款的信用减值损失达28.83亿元,同比增长21.1%。在利差持续收缩的行业背景下,如此力度的减值计提,直接挤压了可分配利润的空间。

与此同时,该行在一年内核销不良贷款14.8亿元,较上年的12.3亿元进一步增加,力求在战略收官之年逐步出清历史包袱,为后续发展轻装上阵。

此外,一系列“隐秘”指标也从侧面印证了这种风险防御的必要性。

2025年末,该行预计负债因信贷承诺减值准备的增加而同比增长109.8%,达到8.6亿元;抵债资产净值由743万元增至2010万元,反映出不良资产清收路径正逐步向实物资产处置倾斜;而最大单一客户贷款比例也从4.73%攀升至5.75%,风险敞口向大型主体聚集的趋势,也对银行的资本留存提出了更高要求。

这些数据共同指向了分红比例下滑的底层逻辑——在风险迁徙加速与零售违约压力上升的双重背景下,通过利润留存强化资本垫与拨备盾,或许是青岛银行应对行业不确定性的理性选择。

“狂奔”耗资本,“收缩”避风险

除了资产质量防御的考量,青岛银行分红率的持续下滑,还与该行规模扩张的战略野心及资本消耗的现实压力密切相关。

截至2025年末,该行资产总额成功突破8000亿元大关,达到8149.6亿元,实现18.1%的年度增长,保住了山东城商行“一哥”的地位。

但在银行业这一典型的“资本消耗型”行业中,如此激进的规模扩张,不可避免地对核心一级资本构成了较大压力。

数据清晰地展现了这种资本“饥渴”状态:2025年末,青岛银行核心一级资本充足率由上年末的9.11%降至8.67%,一级资本充足率也从10.67%滑落至10.48%。

在净息差收缩至1.66%、净利差降至1.68%的微利时代,该行之所以能实现21.66%的归母净利润逆势高增长,本质上是依靠生息资产平均余额16.87%的规模扩张,通过“以量补价”的方式弥补利差收窄的影响。

这种增长模式对资本的消耗具有刚性,为维持不低于20%的监管红线、支撑未来的信贷投放需求,压缩分红比例、强化内生利润留存,成为管理层在“股东即期回报”与“银行持续经营”之间做出的权衡与取舍。

与规模扩张相伴随的,是该行信贷投向的结构性调整。2025年,青岛银行呈现出明显的“重对公、轻零售”特征:个人贷款总额较上年末减少43.4亿元,降幅达5.5%;而公司贷款总额则逆势增加606.5亿元,增速高达23.1%,占贷款总额的比例攀升至81.4%。

这种调整并非偶然,更像是在零售端不良率高企(2.58%)背景下,该行做出的主动战略调整,以规避零售信贷领域的违约波动。

通过将资源向制造业、普惠金融及绿色金融等对公赛道倾斜,青岛银行不仅可以有效规避了零售信贷的违约风险,也充分发挥了其作为地缘银行在服务地方实体经济中的“长板”优势。

尽管这种结构调整在一定程度上导致贷款平均收益率从4.61%降至4.14%,但该行通过在负债端压降成本——计息负债成本率从2.18%降至1.81%,有效抵消了收益率下行带来的负面影响。

“止盈”遮短板,估值藏隐忧

在2025年年报中,金融市场业务成为青岛银行最为抢眼的增长亮点。该分部实现利润总额20.9亿元,同比增长97.7%,对集团利润增长的贡献度显著提升。

不过,这一亮眼业绩的背后,并非单纯的资产规模扩张,而是该行在市场波动中对止盈策略与资产分类的精细化管理。

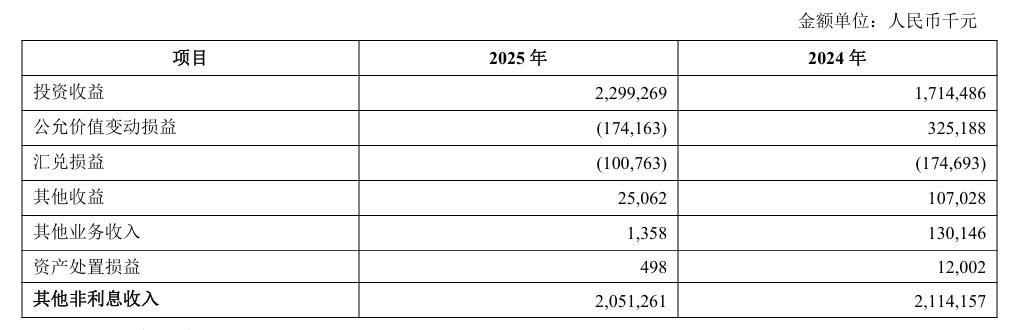

金融市场业务盈利“冷暖交织”,呈现此消彼长的态势——全年实现投资收益23亿元,同比增长34.1%;与之相对,公允价值变动损益则由盈转亏,录得-1.7亿元,同比跌幅达153.6%。

这种反向变动,背后是该行的“止盈”逻辑——债券市场波动过程中及时开展止盈操作,将账面浮盈转化为实实在在的已实现收益,以此平滑市场波动对利润表的直接冲击,实现盈利的稳定增长。

为在全球利率波动周期中寻找防御支撑,青岛银行在资产配置上展现出较强的避险意识。截至2025年末,该行以摊余成本计量(AC)的金融投资账面价值由975.9亿元增至1370.2亿元,增幅高达40.4%;从占比来看,AC类资产在整个金融投资组合中的权重从38.2%提升至44.3%。

这种大规模将资产纳入摊余成本计量范围的做法,本质上是为净资产筑起了一道“防火墙”——由于该类资产不随市场公允价值波动计价,银行成功将近四成半的投资仓位隔离在价格波动之外,有效保障了账面净值的稳定。

不过,估值压力并未凭空消失,而是更多体现在其他综合收益(OCI)之中。

2025年,该行其他综合收益税后净额录得-7.9亿元,相较于2024年17.7亿元的盈利,同比大幅下滑144.6%。

这一变动主要源于分类为以公允价值计量且其变动计入其他综合收益(FVOCI)的债权资产,在本年度出现了较大幅度的公允价值缩水。

此外,FVOCI类资产的信用减值准备从2.5亿元增至4.9亿元,也从侧面反映出,在波动的市场环境下,底层债权资产的风险定价正处于重构过程中。

这种“表内锁利、表外抗压”的操作,虽然让利润表在战略收官之年呈现出亮眼表现,但也真实反映出,在利率周期震荡的背景下,银行管理资产净值的艰巨性。

对于青岛银行而言,利用AC分类的稳定性与波段交易的敏锐度锁住当期盈利,是其应对市场波动的有效尝试,但在OCI持续承压的背景下,未来如何平衡资本占用与资产流动性,将成为考验其金融市场业务持续创利能力的关键。

随着2025年年报的披露,青岛银行正式步入《2026–2028年战略规划》的新周期。尽管21.66%的利润增速在一众上市银行中领跑,但贴近20%监管红线的分红比例,也客观折射出这家八千亿级城商行在财务“高增长”背后的资本压力与风险考量。

正如该行行长在致辞中所言,“道阻且长,行则将至”。对于步入新三年战略周期的青岛银行而言,真正的考验不在于如何在单一年度的报表上呈现出漂亮的数字,而在于能否在利率下行与风险波动的复杂环境中,真正实现从规模扩张向能力驱动的实质性转型,在稳健经营与股东回报之间找到更持久的平衡点。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

刚刚

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前