思谋科技的割裂:三高管薪酬过亿与累亏超22亿、经营现金净流出11亿、资不抵债并存

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

2075阅读

2026-03-26 10:45

冲刺港股“工业AI智能体第一股”的独角兽思谋科技交出连年亏损的成绩单,而2025年三位高管薪酬却均超过1亿元,公司面临技术性资不抵债、经营现金流持续净流出及IPO前夕巨额股权激励的三重审视。

冲刺港股“工业AI智能体第一股”的独角兽思谋科技(SmartMore)交出连年亏损的成绩单,2025年三位高管薪酬却均超过1亿元。

在IPO之际,《财中社》注意到,公司面临技术性资不抵债、经营现金流持续净流出及IPO前夕巨额股权激励的三重审视。

规模扩张与盈利真空的并行

从业务落地来看,思谋科技在工业AI领域确实展现了先发优势。依托IndustryGPT和大模型技术,公司已为全球超过730家客户交付了约14万个工业AI智能体,其产品涵盖了机器人、边缘AI传感器及软件系统,服务的客户名单中不乏特斯拉(TSLA)、立讯精密(002475)、京东方(000725)等制造巨头。

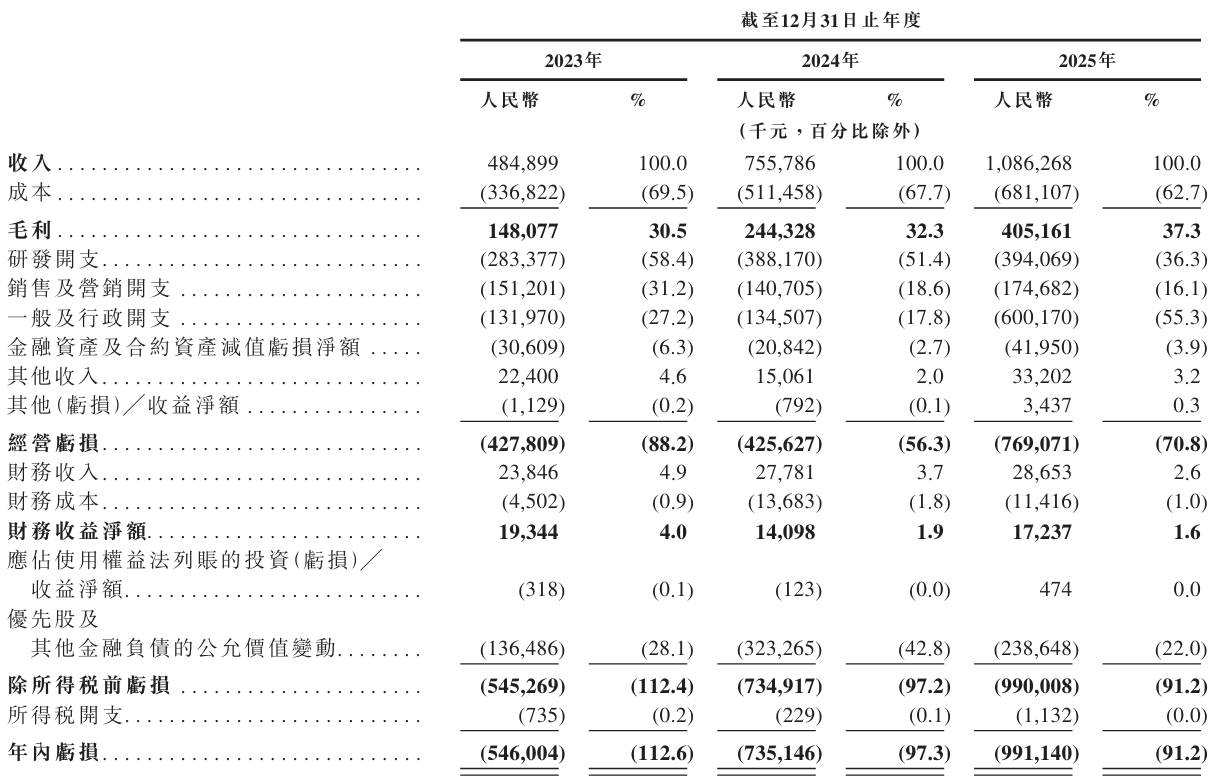

这种落地能力直接体现在了账面上。2023年至2025年,公司收入分别为4.85亿元、7.56亿元和10.86亿元,同比增速维持在高位。其中,核心产品工业AI智能体的收入占比在2025年已提升至78.5%,毛利率也从30.5%稳步爬升至37.3%。

然而,这份增长的代价是持续放大的亏损。招股书显示,2023年至2025年,思谋科技分别录得净亏损5.46亿元、7.35亿元和9.91亿元,三年累计亏损超过22亿元。这种“营增利降且持续亏损”的态势表明,规模扩张并未带来经营杠杆的释放,反而使亏损随收入同步放大,商业模式尚未形成有效的盈利闭环。

资不抵债下的“补血”依赖

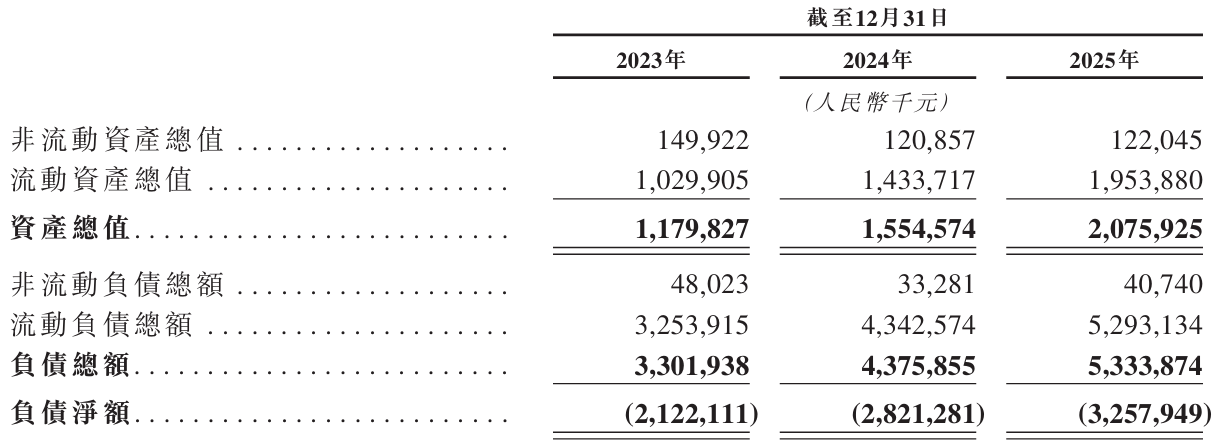

财务结构的脆弱性在资产负债表上表现得尤为直观。截至2025年底,思谋科技的总资产为20.76亿元,而总负债高达53.34亿元,资产负债率处于256.9%的极端高位。虽然这种“技术性资不抵债”很大程度上源于优先股等金融负债的公允价值变动,但在资本市场眼中,这依然反映了公司对外部融资的高度依赖。

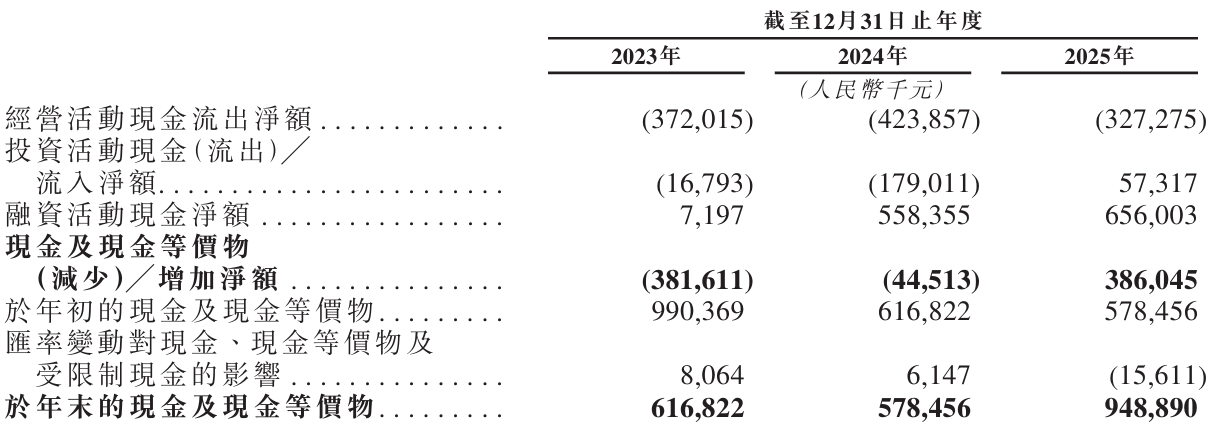

造血能力的缺失进一步加剧了风险。过去三年,公司经营活动现金流净额累计净流出超过11亿元。与此同时,融资活动却表现活跃,仅2024年和2025年就分别实现净流入5.58亿元和6.56亿元。

这种结构清晰地揭示了公司的生存逻辑:经营端持续“失血”,主要依靠外部融资“续命”,且这一依赖尚未出现边际减弱的迹象。创始人贾佳亚通过全资控制的实体持有公司约34.64%的投票权,作为单一最大股东集团核心成员,在这一高度依赖外部融资的结构中,其控制权与公司高负债规模形成了鲜明对照。

尽管背后有IDG资本、联想集团、红杉资本等知名机构支持——IDG资本目前为最大外部股东持有约11%股权——但招股书显示,公司自成立以来从未派付或宣派任何股息。在IPO这个关键节点,投资者不得不担忧,在融资环境日益严峻的背景下,如果外部输血放缓,公司仅凭现有的经营杠杆能否支撑起庞大的业务体系。

IPO前夕的激励争议与高管薪酬

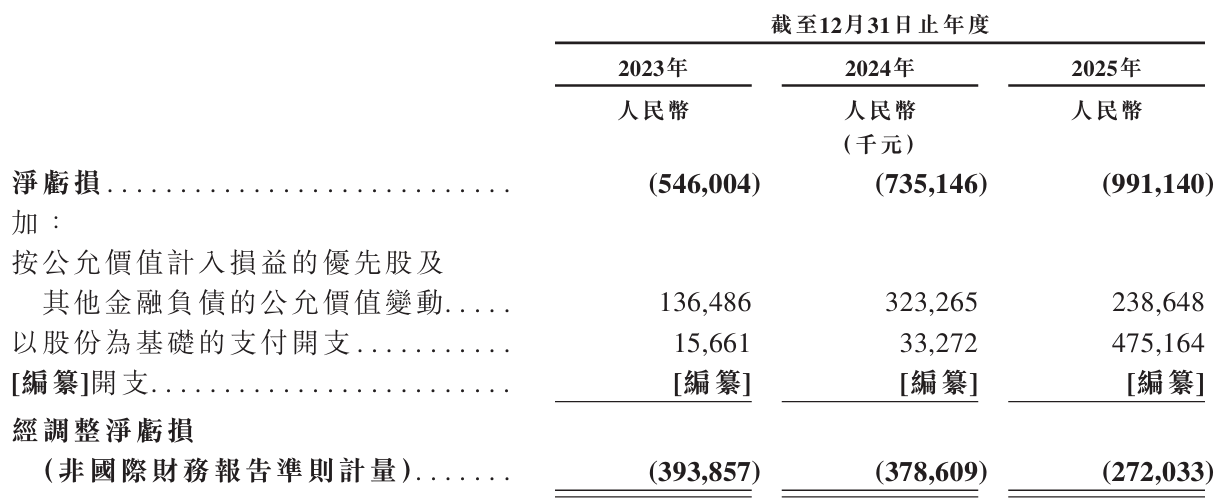

在思谋科技的各项开支中,2025年一般及行政开支的突增引发了外界的广泛关注。当年该项开支高达6亿元,较上年上涨近3.5倍。这一反常波动的核心推手是“股份支付费用”,即股权激励的加速归属。

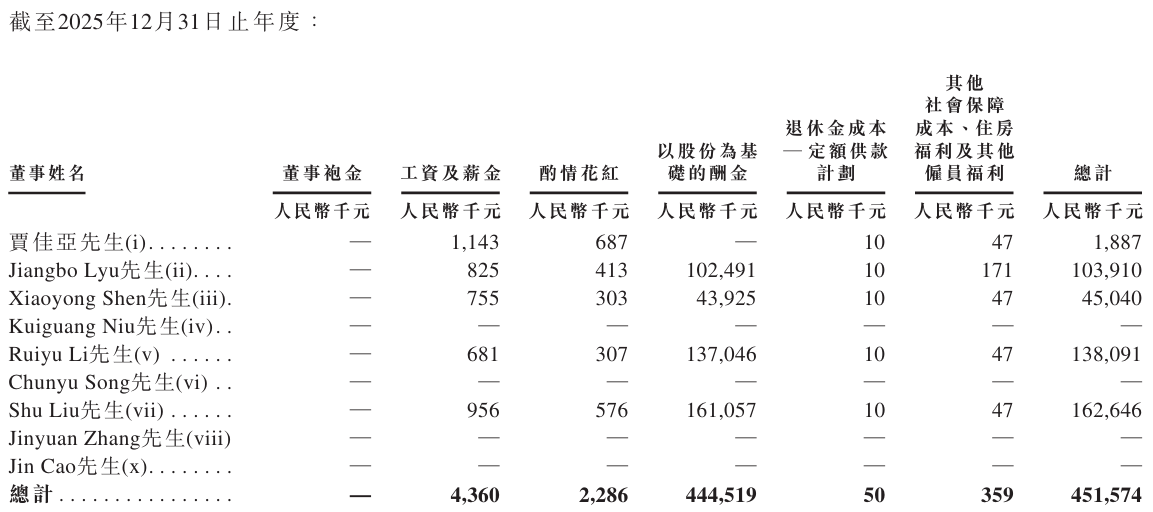

招股书披露,2025年公司以股份为基础的支付开支激增至4.75亿元。最为引人注目的是,吕江波(Jiangbo Lyu)、李睿宇(Ruiyu Li)、刘枢(Shu Liu)三位高管的薪酬分别为1.04亿元、1.38亿元、1.63亿元,三人合计酬金总额超过4亿元。尽管其中绝大部分为非现金形式的股份酬金,但在公司三年亏损超过22亿元的背景下,过亿年薪依然形成了强烈的视觉反差。

股权激励的具体安排同样面临考量。部分期权的行权价低至0.0001美元/股,按最新融资成本2.3156美元/股计算,浮盈已逾两万倍,且在IPO前夕集中归属。对于此类激励的定价逻辑、考核指标的科学性,以及是否存在利益倾向等议题,引发了媒体的高度警觉。尤其当激励对象中包含外部顾问时,这种安排的合理性变得更加复杂。招股书显示,上述低价期权中约3036万份于2025年底加速归属,激励范围亦延伸至外部顾问。

研发“降速”与竞争高压的碰撞

作为IEEE和ACM双料会士、长期深耕计算机视觉领域的学者型创始人,贾佳亚亲手打造了这家技术驱动型公司。不过,对于一家标榜技术驱动的AI公司,研发投入本应是其生命线。思谋科技的研发开支绝对金额虽在增长,但占收入的比例却从2023年的58.4%降至2025年的36.3%。2025年研发费用同比仅增长1.52%,增速较此前大幅放缓。

公司将此解释为研发效率的提升及从项目制向产品制的成功转型。但在激烈的工业AI赛道,这种投入节奏的放缓是否能够持续支撑其先发优势,仍是一个变量。

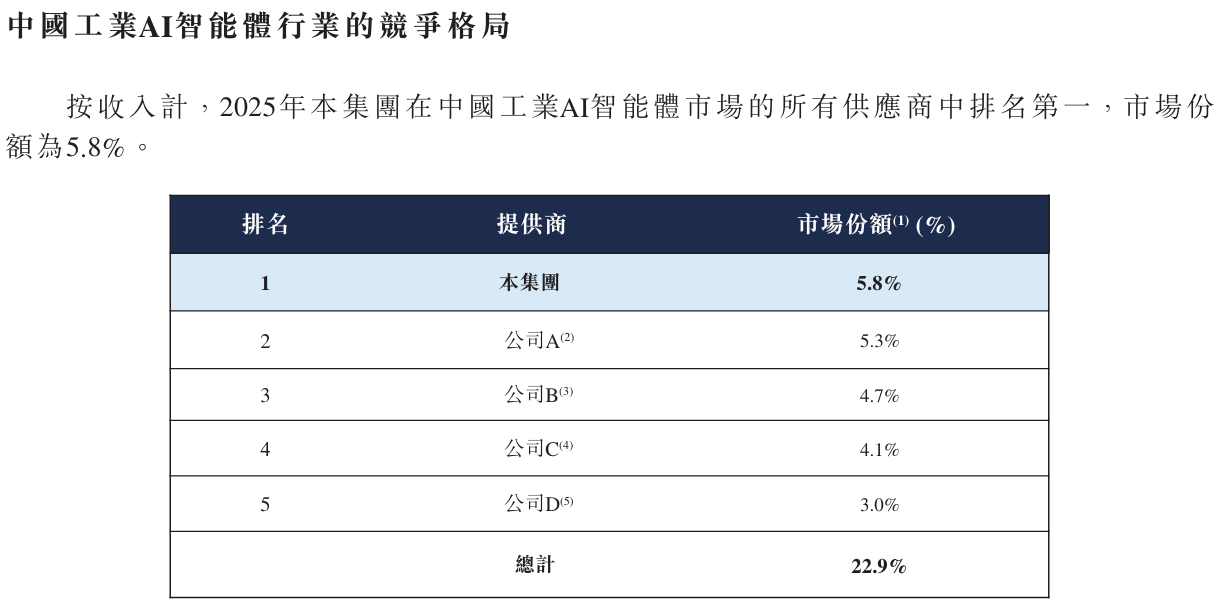

目前的行业格局高度分散,中国前五大参与者的合计份额不足30%。思谋科技虽然占据约5.8%的市场份额,但身后不仅有华为、腾讯等跨界巨头,还有西门子、ABB等传统自动化霸主。在竞争对手加速布局工业大模型的背景下,这种研发“降速”是否意味着技术代际优势正在收敛,仍有待观察。

公司最新一轮融资后估值约12.3亿美元。鉴于公司从未派过股息,且经营活动现金流仍处于持续净流出状态,外部投资者的回报预期更多依赖于未来资本市场的估值兑现,而非经营性现金流的内生积累。

从纺织车间的初创灵感,到如今冲刺百亿估值的准上市公司,思谋科技证明了工业AI的场景价值。但当增长、造血与分配三者之间的张力同时显现,其商业模式的自洽性正迎来最严苛的跨周期检验。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚