坏账失血毛利低:度亘核芯实控人债务隐忧

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

罗进

1.1w阅读

2026-07-08 15:22

度亘核芯持续亏损、毛利率远低于同行等引人关注。

苏州工业园区又一家半导体企业冲刺资本市场。

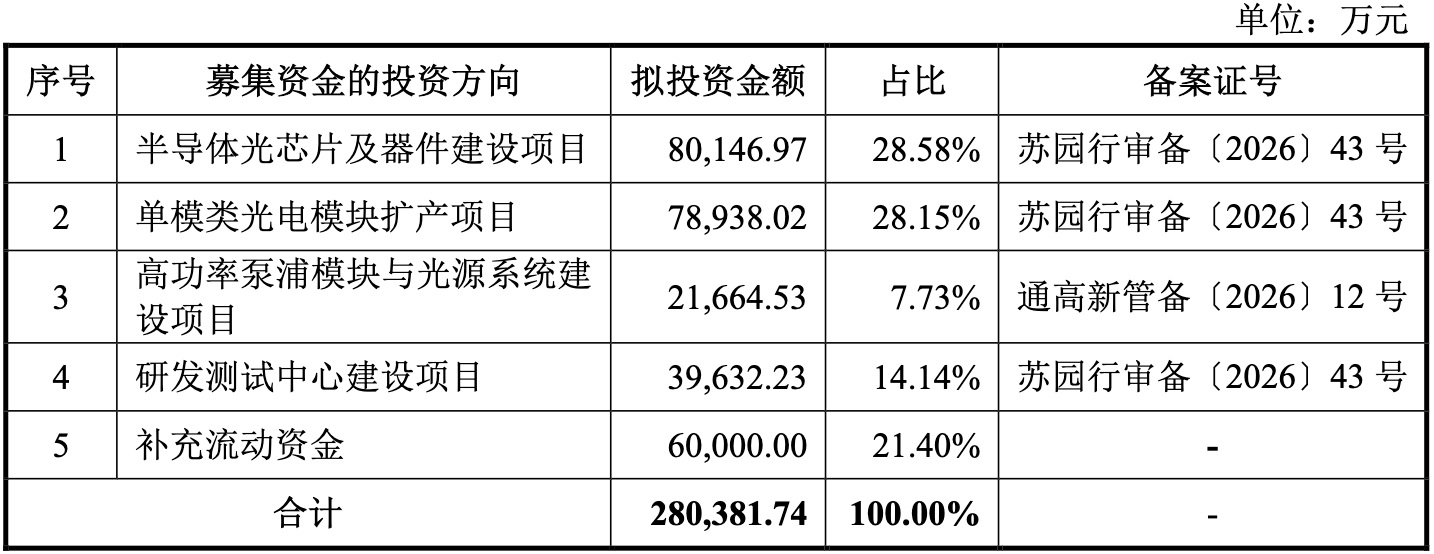

度亘核芯光电技术(苏州)股份有限公司(以下简称“度亘核芯”)近日披露创业板IPO招股说明书(申报稿),拟公开发行不超过1.30亿股,募集资金28.04亿元,保荐机构为国泰海通证券。

作为一家专注于高功率激光芯片、光电器件与模块的“专精特新”选手,度亘核芯的工业加工、光通信、智能传感、可控核聚变、量子计算,几乎涵盖了当下最热门的科技赛道。

三年累计亏损逾5亿元,“造血”能力持续承压

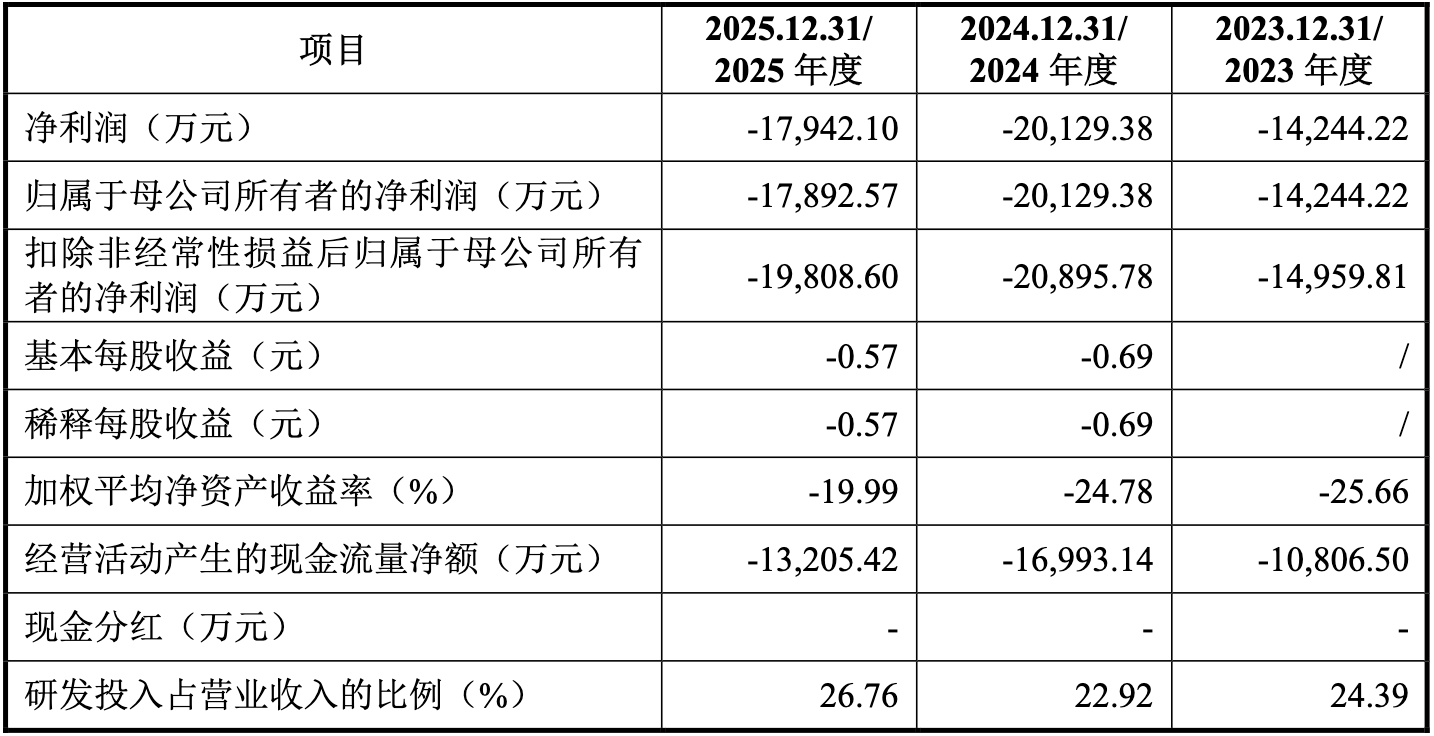

招股书显示,报告期(2023-2025年)内,度亘核芯营业收入分别为2.74亿元、3.85亿元和5.18亿元,保持了逐年增长态势;但与之对应的是,公司归属于母公司所有者的净利润分别为-1.42亿元、-2.01亿元和-1.79亿元,三年合计亏损约5.33亿元,扣除非经常性损益后的净利润分别为-1.50亿元、-2.09亿元和-1.98亿元,亏损幅度更大。

截至2025年末,度亘核芯账面累计未弥补亏损仍高达4.41亿元。公司加权平均净资产收益率报告期内分别为-25.66%、-24.78%和-19.99%,尽管亏损幅度有所收窄,但仍处于深度负值区间。

比净利润亏损更值得关注的是公司的经营性现金流。报告期内,度亘核芯经营活动产生的现金流量净额分别为-1.08亿元、-1.70亿元和-1.32亿元,连续三年为负,且金额均超过当期净亏损。这意味着,公司不仅账面不赚钱,实际经营活动也在持续“失血”,尚未形成自我造血能力,报告期内公司也未进行过现金分红。

政府补助与股份支付“输血”,毛利率远低于同行

对此,招股书解释称,亏损主要源于公司采用垂直一体化IDM模式,固定资产投入规模大,叠加持续高强度的研发投入所致。截至2025年末,公司固定资产及在建工程账面原值合计约10.95亿元,报告期各期计提折旧分别为4547万元、5971万元和8368万元,占当期营业收入的比例常年维持在15%-17%高位,是拖累公司盈利的重要因素之一。

报告期内,度亘核芯计入当期损益的政府补助分别为721万元、1117万元和1254万元,占营业收入的比例在2.4%-2.9%之间,公司在风险提示中也坦承,若相关补助政策生变,将对盈利能力造成不利影响。

与此同时,为了引进和保留核心技术及管理人才,公司报告期内确认的股份支付费用分别为929万元、889万元和855万元,虽不影响现金流,但直接减少了当期账面利润,也进一步拉大了公司净利润与扣非净利润之间的差距。

度亘核芯的毛利率不足同行一半。招股书披露的同行业可比公司毛利率对比表显示了度亘核芯与行业龙头之间的明显差距。报告期内,长光华芯(688048)、源杰科技(688498)、炬光科技(688167)三家可比公司的综合毛利率均值分别为41.13%、28.43%和42.81%,而度亘核芯同期综合毛利率仅为7.45%、14.97%和19.72%。

招股书将差距归因于产品结构差异——度亘核芯以高功率模块及系统销售为主,产能利用率和良率尚处于爬坡阶段,而源杰科技、长光华芯芯片类产品占比更高。

应收账款占营收比例63.73%,单一客户3600万元货款“打水漂”

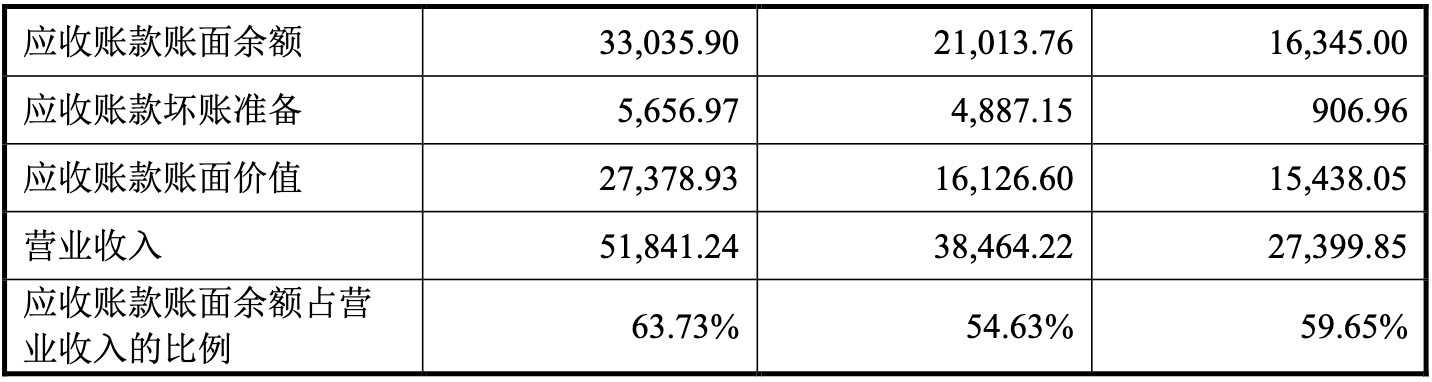

随着收入规模扩大,度亘核芯的应收账款也在快速膨胀。报告期各期末,公司应收账款账面余额分别为1.63亿元、2.10亿元和3.30亿元,占当期营业收入的比例分别为59.65%、54.63%和63.73%,这一比例在2025年末已超六成,意味着公司每实现100元销售收入,就有超过63元尚未真正收回现金。

更值得关注的是,招股书披露,公司客户浙江热刺激光技术有限公司已被单项计提100%的坏账准备,2025年末账面余额3608万元被认定为“预计无法收回”,公司已就该客户拖欠货款提起诉讼。这也是招股书“其他重要事项”章节中,度亘核芯唯一披露的对公司产生较大影响的诉讼事项。

一家尚未盈利的公司,出现超3600万元的应收账款“打水漂”,无疑会进一步侵蚀本已微薄的利润空间。

上市前“突击”扩股:估值一年内跃升至43.08亿元

招股书“申报前十二个月发行人新增股东情况”一节显示,2025年7月至2026年3月期间,度亘核芯密集迎来多轮股权变动:既有工业母机、昆仑工融、军融二期、交子工融、聚源振芯等产业及国资背景基金的增资入股,价格为11.04元/股;也有于雪平、宗奇媛、王婷、来建萍、梁俊、池京兰等多位自然人通过受让老股东股份“上车”,价格集中在9.93元—11.04元/股。

值得注意的是,2025年9月度亘核芯完成最近一轮增资时,公司整体估值已达到43.08亿元,恰好踩线满足创业板“预计市值不低于40亿元”的上市标准门槛。而在此前不久的2025年7月,度亘核芯股权变动价格还仅为8.16元/股。

短短两个月内估值快速攀升,叠加上市前夕大批新股东集中入场,这一系列安排的时点与创业板申报节奏高度契合,其定价合理性及是否存在利益输送空间,值得监管及投资者进一步关注。

实控人持股22.24%,个人负债7500万元触及“任职红线”风险

公司实际控制人赵卫东及其一致行动人目前合计控制公司22.24%的股份,若按本次发行上限计算,发行完成后这一比例将进一步稀释至16.68%。招股书坦言,公司股权相对分散,一旦上市后遭遇股权收购等情形,可能影响控股地位的稳定性。

更值得关注的是,招股书披露,赵卫东及其相关方为支持股权激励、受让部分股东股权等,存在对外借款情形,截至招股书签署日尚需偿还借款本金约7500万元。

招股书特别提示,若赵卫东出现大额负债逾期,将触及《公司法》第一百四十六条关于“个人所负数额较大的债务到期未清偿”不得担任董事、高级管理人员的规定,届时赵卫东将丧失担任公司董事长、总经理的任职资格,其所持股份也可能被债权人申请冻结、处置。作为公司创始人及核心技术负责人,实控人个人负债问题若处理不当,可能给公司治理稳定性带来连锁冲击。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚