对标“达芬奇”手术机器人:术锐股份研发逆势收缩

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

罗进

2.2w阅读

2026-07-08 15:10

对一家仍处于产品管线拓展期、且反复在风险因素中强调“预计公司研发费用将持续维持在较高水平”的创新医疗器械企业而言,研发人力投入的逆势收缩,仍是市场需要观察的信号。

在“达芬奇”手术机器人长期垄断全球腔镜手术机器人市场的背景下,一家聚焦单孔腔镜手术机器人赛道的国产企业正试图叩开资本市场的大门。

日前,北京术锐机器人股份有限公司(下称“术锐股份”)科创板IPO申报稿获上海证券交易所受理,拟募集资金7亿元,保荐机构为其保荐人(主承销商)。

三年累计亏损超5亿元,现金流持续"失血"

招股书显示,2023年度、2024年度和2025年度(以下简称“报告期”),术锐股份归属于母公司股东的净利润分别为-1.9亿元、-1.95亿元和-1.32亿元,扣除非经常性损益后归属于母公司股东的净利润分别为-1.92亿元、-2.21亿元和-1.79亿元。

与此同时,术锐股份经营活动产生的现金流量净额报告期各期分别为-2.14亿元、-1.95亿元和-1.06亿元,三年合计“失血”超5亿元。招股书坦言,公司现阶段营运资金主要依靠股权融资,若未来无法实现核心产品规模化商业化或筹措到足够资金,“可能面临营运资金不足的压力,甚至出现流动性风险”。

值得关注的是,术锐股份主营业务收入报告期内实现了从无到有的快速增长:2023年度公司营业收入仅44.90万元,且全部为其他业务收入(房租收入及系统配件销售);2024年度、2025年度主营业务收入分别为1778.90万元和8122.80万元。但收入基数依然偏小,公司距离盈亏平衡仍有较长距离。

研发费用及研发人员数量双下滑

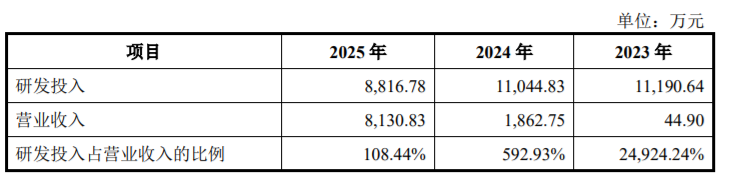

作为一家以“研发投入大”著称的科创板申报企业,术锐股份的研发投入趋势值得关注。招股书显示,报告期内公司研发费用分别为1.12亿元、1.1亿元和8816.78万元,呈逐年下降态势;研发费用占营业收入的比例分别高达24924.24%、592.93%和108.44%(因早期营业收入基数极小,该比例波动剧烈)。

与研发费用同步下降的,还有研发人员数量。招股书披露,公司研发人员数量由2023年末的109人、2024年末的110人,降至2025年末的87人,占员工总数的比例也从40.67%降至32.71%;公司员工总数也从2024年末的291人降至2025年末的266人。

术锐股份将此解释为“与公司各期研发项目进展相关”:2023年核心产品SR-ENS-600获批上市,此后研发重心转向适应证拓展及600系列产品迭代、700系列产品研发。

对一家仍处于产品管线拓展期、且反复在风险因素中强调“预计公司研发费用将持续维持在较高水平”的创新医疗器械企业而言,研发人力投入的逆势收缩,仍是市场需要观察的信号。

毛利率下滑,应收账款集中度较高

招股书显示,2024年度、2025年度公司主营业务毛利率分别为67.39%和59.52%,同比下滑近8个百分点。术锐股份解释称,2024年为产品首次对外销售,定价较高,2025年随着毛利率相对较低的工具耗材产品收入占比上升,销售毛利率随之下降。

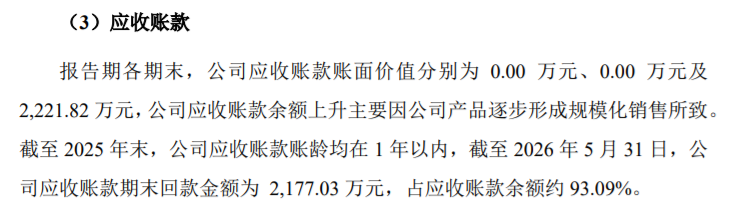

客户结构上,术锐股份的应收账款集中度较高。招股书显示,2023年末、2024年末公司应收账款余额均为零,2025年末应收账款余额为2221.82万元,前四大客户即占应收账款余额的100%,其中北京国际贸易有限公司占比37.40%,内蒙古自治区妇幼保健院占比29.80%,上海国际科学技术有限公司占比17.41%,北京机器人融资租赁股份有限公司占比15.39%。截至2026年5月末,上述应收账款回款金额2177.03万元,占比约93.09%,回款情况总体良好,但客户集中度较高的特征仍值得关注。

财务总监126万元获授价值1.5亿元股权

招股书披露的一笔关联交易颇为引人注目:2023年3月,经公司董事会、股东会审议,术锐股份向董事、常务副总经理、财务总监邢玉柱授予6303.08万份限制性股权,对应公司股本180万股,购买价格仅为126.06万元。

这笔股权激励是通过实际控制人徐凯向邢玉柱转让其持有的持股平台“海南术睿”份额的方式实施的。招股书显示,该次授予日权益工具公允价值高达1.5亿元,术锐股份因此确认的股份支付费用总额为1.49亿元。

也就是说,邢玉柱以126.06万元的对价,获得了彼时公允价值达1.5亿元的股权,价差超过1.48亿元。招股书将其列为“重大偶发性关联交易”。

此外,术锐股份董事会秘书徐然、董事兼副总经理赵磊、胡慧慧等,同期也分别以远低于公允价值的价格获授限制性股权激励。报告期各期,公司关键管理人员股份支付费用分别为1787.05万元、2168.75万元和2160.68万元。

股权激励本是科创板企业留住核心人才的常规安排,但上述交易发生的时点,恰在公司启动上市进程的关键窗口期附近,且授予价格与公允价值差距悬殊,其定价依据、决策程序及对中小股东利益的影响,是监管问询环节可能重点关注的内容。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚