厦门银行搬新家,城商行们换房子

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

8734阅读

2026-07-03 16:08

盖楼的、买楼的、换楼的,城商行们在总部建设上豪掷数十亿。

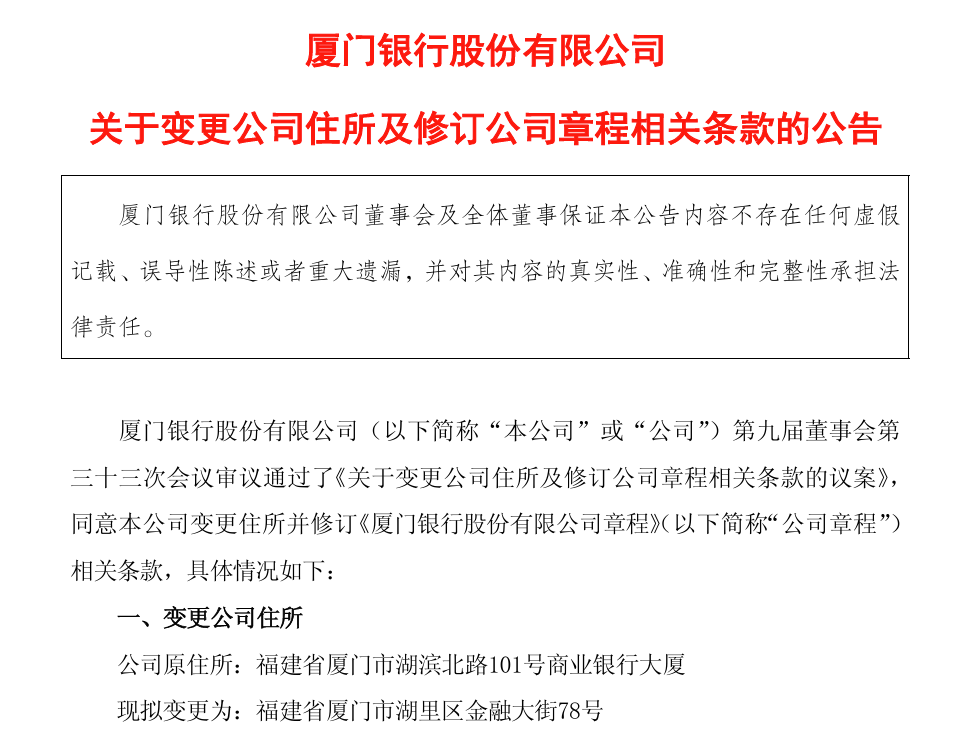

2026年7月,厦门银行(601187)的总部搬迁有了新进展。7月2日公告显示,董事会全票通过了迁址议案。这意味着,这家深耕地方多年的上市城商行,即将告别使用了近十九年的湖滨北路老总部,迁入位于两岸金融中心核心区自建的新总行大厦。

厦门银行:七年磨一剑

算下来,这已是厦门银行成立二十九年来的第四次总部搬迁。回头看每一次迁址,几乎都踩在了资产规模跃升的节点上。

1996年刚成立,总部设在斗西路9号电控大厦的租赁楼层,资产规模不过30亿元左右。2003年第一次扩容,搬到斗西路209号,正好赶上不良资产处置和经营机制理顺,到2005年末,资产突破121亿元,网点32个。2007年,资产总额跨过150亿元,是成立之初的5倍多,总行营业部、保管箱部等核心部门整体迁入湖滨北路101号。之后的事大家都熟悉了——2008年引入台湾富邦金控作为战略股东,2009年更名改制,2020年A股上市,这座大楼前前后后服役了近十九年。

业务还在继续往上走。截至2025年末,厦门银行资产规模已突破3500亿元,员工近3700人。科技研发、风险管理、财富管理等新部门不断扩充,老楼的办公空间早就不够用了。

面对这种必然,厦门银行的准备开始得很早。2019年10月,银行竞得两岸区域性金融中心核心启动区地块,项目随后被纳入厦门市重点工程。2020年12月,新总行大厦正式开工,总投资约13.08亿元,用地面积7640.2平方米,总建筑面积约9.29万平方米。大楼按5A甲级超高层企业总部标准设计,地上32层、地下4层,总高168米。

施工过程并不轻松。项目用BIM技术陆续攻克了深基坑、紧邻地铁施工、全偏置核心筒搭建等难题。2022年10月进入主体施工,2024年11月顺利封顶,2025年7月转入内部精装,直到今年7月启动工商变更。前后近七年,全程按规划走下来,没有大的调整和停顿。

这一轮搬迁,既用自有物业替代了租赁、优化了资产结构,也进一步对接了片区产业政策,在两岸金融中心核心区扎下了更深的根。

长沙银行:计划赶不上变化

并非所有银行的总部迁建都这么顺当。长沙银行的新总部,就经历了一场长达近三年的波折。直到2026年2月,项目才拼齐最后一块土地拼图。

这家资产规模已达1.24万亿元的头部城商行,最早在2022年9月就由董事会拍板启动了基建布局。当时的计划是在开福区建设新金融产业园,总建筑面积约24.5万平方米,包括18.5万平方米的主计容面积、2.5万平方米子公司用房和2万平方米的数据中心,预计总投资26.8亿元,目标是在2027年底完成主体工程联合验收。

但外部城市规划的变动,打乱了原来的节奏。项目周边过江通道从隧道方案改为高架桥环绕,大楼的昭示性和交通出入口组织都受到不小影响。与此同时,新增的地铁控规挤压了数据中心用地,地块南侧又调整为居住用地,数据中心对安静环境与安全条件的要求很难满足。

这些变动叠加在一起,直接导致开福区项目陷入停滞。2025年1月26日,长沙银行董事会不得不做出决议,整体南迁至天心区南湖新城,项目也更名为"金融技术业务用房项目"。

这一番近三年的规划调整与重新选址,代价不菲:新项目总投资授权上限从26.8亿元追加到近31亿元,多了4个多亿,增幅超过15%。

具体推进上,长沙银行2025年3月先以4.3亿元拍下约1.72万平方米的002号地块,直到2026年2月25日,又花3000万元拿下出让面积超过2.51万平方米的089号地块,专门用于数据中心建设。

两块地先后落定,项目的用地拼图才算完整。此时已是2026年初,前期投入已经沉没,预算也大幅增加,留给土建施工的时间被压得很紧,距离原计划的验收节点不足两年。对照行业常规建设周期,工期滞后或很难避免。

分流:自建还是买楼?

近几年,忙着给总部升级的不止厦门和长沙。从杭州银行、徽商银行,到成都银行、齐鲁银行,大大小小的城商行都在行动。

资金充裕、愿意长期投入的银行,更多选择“全资自建”,用五到七年的周期打造高度定制化的总部大楼,既优化固定资产结构,也兼顾品牌价值的提升。杭州银行的路径与厦门银行颇为接近:2017年拿地,2024年底完成工商变更并迁入上城区解放东路新址,前后七年,总投资约20亿元,在钱江新城建起了一座总建筑面积8.46万平方米、主塔楼120米的超高层总部。

徽商银行的动作更早一些,其自建总部于2017年前后纳入合肥滨湖新区金融总部基地规划并启动建设,2021年下半年竣工,2022年3月正式入驻。

郑州银行目前还在建设爬坡期,其综合业务办公大楼及金融服务中心项目仅2026年在建工程预算就达3.37亿元,目标同样是扩容总部空间、强化金融科技和后台算力的硬件承载能力。

一个有意思的细节是,这些自建项目启动的时间点,常常和银行上市前后重合。资本充实了,盖楼的计划也就更容易提上日程。

以厦门银行自身为例,其于2020年正式登陆上交所,而新总行大厦正是在上市前夕的2019年便提前完成了拿地布局,上市后建设节奏明显加快;杭州银行同样遵循了这一逻辑,其在2016年顺利A股上市后,紧接着便于2017年竞得钱江新城核心地块,从而有底气持续推进总投资约20亿元的长周期自建项目。

从行业现实来看,上市带来的核心资本大幅补充,客观上为银行应对数十亿级的长期资本性支出提供了更为宽裕的资金缓冲;与此同时,公众公司品牌定位的跃升,叠加业务规模扩张带来的职能扩容,也自然而然地成为推动城商行重塑总部物理空间的核心催化剂。

对于希望快速整合总部、规避长周期建设风险的银行来说,“整栋购置”和“房产置换”就成了更务实的选择。成都银行的案例很有代表性:其1999年建成的老总部只有3.6万平方米,1300多名总部人员早已满负荷,科技和运营部门长期在外租房办公。2024年8月,该行签下购房合同,斥资不超过17.8亿元,买下了交子公园金融总部产业园约12.5万平方米的物业,以最快速度实现集中办公。

齐鲁银行在2021年A股上市当年,则用了“房产置换加现金补偿”的方式,以老旧房产的评估价值和约2.8亿元现金差价,换入济南CBD核心地段总建筑面积9.6万平方米的双金大厦B座,既控制了资金压力,也完成了品牌形象的跃升。青岛银行更早一步,2017年便整体迁入崂山区金家岭金融区,同样是购置入驻。

在这轮空间调整的背后,有两个趋势变化值得留意。一个是区位的集体迁移——各家银行几乎都在从传统老城区退出,转而扎堆进入钱江新城、合肥滨湖、交子公园、金家岭这类地方政府重点打造的金融集聚区,既承接了政策红利,也贴近了区域内的金融资源。

另一个是总部内核的功能演变,从单纯的“行政办公楼”逐步转向“数字化复合总部”。老建筑在承重、双路供电等方面往往满足不了数据中心和算力机房的要求,功能升级本身就成了推动搬迁的一股实打实的力量。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚