增收不增利,流动性承压:如鲲新材携失速业绩叩关创业板

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

石伟

9522阅读

2026-07-02 11:48

公司2025年增收不增利特征显著,且对客户和供应商存在明显的依赖。

6月29日,上海如鲲新材料股份有限公司(下称“如鲲新材”)披露招股书申报稿,公司拟登陆创业板,募集资金12亿元,其中8亿元用于高端精细化学品项目、1.5亿元用于研发中心项目、5000万元用于新材料工程技术中心项目,另有2亿元补充流动资金。

公司从事精细化学品的研发、生产与销售,形成以新能源电池新型锂盐及新型添加剂为核心的主营业务。《财中社》研读申报稿发现,公司2025年增收不增利特征显著,且对客户和供应商存在明显的依赖。

增收不增利,毛利率下滑

报告期(2023-2025年),如鲲新材营收逐步走高,分别为6.47亿元、8.05亿元和9.1亿元,2024-2025年同比增长24.38%和13.07%;归母净利润分别为7701万元、1.07亿元和1.09亿元,2024-2025年同比增长39.15%和1.51%,在2024年大幅增长之后,2025年已经陷于停滞,呈现出非常明显的增收不增利特征。

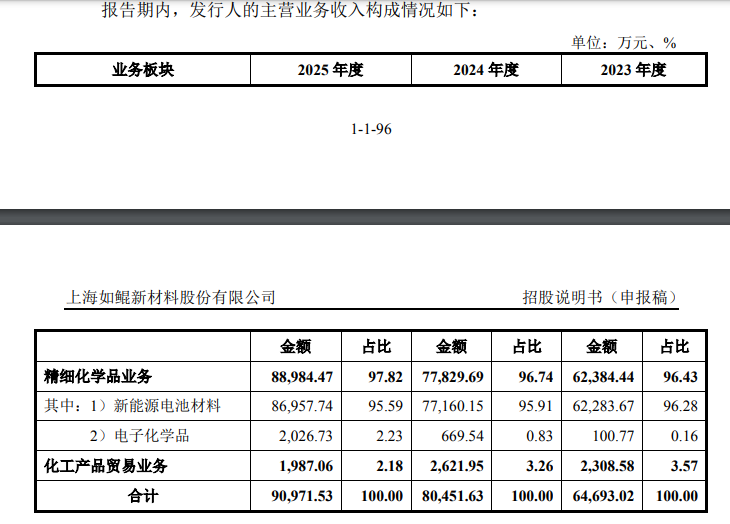

公司主营业务氛围精细化学品和化工产品贸易,前者贡献了绝大多数的营收,报告期的营收占比分别为96.43%、96.74%和97.82%,其中新能源电池材料业务占比分别为96.28%、95.91%和95.59%。

经营现金流净额方面,如鲲新材也表现出非常明显的波动性,甚至一度转负,且近两年明显低于净利润,2023-2025年分别为1.34亿元、-223万元和1851万元,2024年骤降,2025年虽然回升,但与2023年相比仍然有非常大的差距;公司三年经营现金流净额合计15026万元,而净利润合计高达29294万元,净现比只有51.3%,也就是说,如鲲新材三年所实现的净利润有一半左右并没有转化为真金白银流入公司。

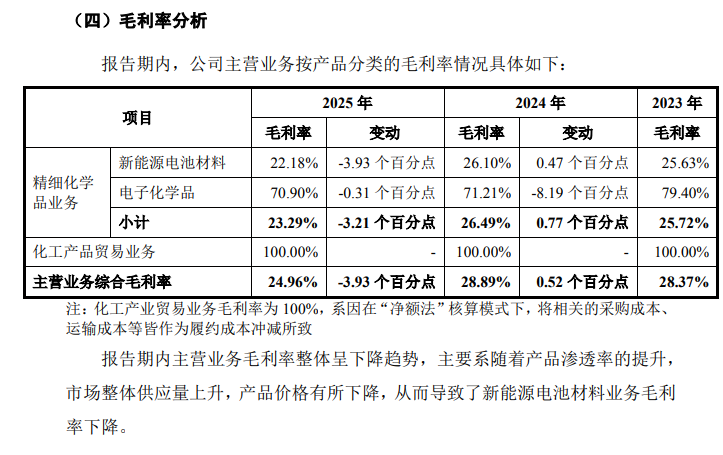

与增收不增利相伴的是,如鲲新材的毛利率呈现明显的下行趋势,报告期的主营业务毛利率分别为28.37%、28.89%和24.96%,2025年下滑了近4个百分点,申报稿给出的解释是“主要系随着产品渗透率的提升,市场整体供应量上升,产品价格有所下降,从而导致了新能源电池材料业务毛利率下降”,一定程度上表明在面对激烈的竞争时,公司的主营业务并不具有太强的定价权,只能以价格战应对。

应收大增,流动性承压

如上所述,报告期,如鲲新材的经营所得并未完全转化为现金流,而是堆积在应收账款和存货。资产负债表显示,公司的应收账款和应收票据增长迅猛,报告期末分别为1.89亿元、3.48亿元和4.19亿元,2024-2025年的增幅分别为83.95%和20.19%,均远超营收增幅;加上应收款项融资,则全部应收项占流动资产的比例分别高达60.56%、62.88%和69.88%,占用了大量资金,公司在招股书申报稿中坦承,“应收款项的增长将进一步加大发行人的营运资金周转压力;此外,若部分应收票据信用等级下降影响背书和贴现,也会对发行人财务状况带来不利影响;同时,如果下游行业或主要客户的经营状况发生重大不利变化,也将加大发行人坏账损失的风险,进而对发行人资产质量以及财务状况产生不利影响”。

应收增速大于营收,导致如鲲新材应收账款周转率连续走低,报告期分别为5.09次、3.48次和2.84次,两年降低近一半,且2025年已经低于可比公司的均值3.5次。

此外,如鲲新材还保有较高的存货,报告期末的账面价值分别为9594万元、1.2亿元和1.32亿元,占流动资产的比重分别为22.53%、19.61%和21.33%,“如果未来市场环境发生变化,发行人产品的价格发生非暂时性下跌,产品发生严重滞销,或出现管理不善等情形,发行人可能存在存货减值的风险”。

由以上数据可知,应收项和存货占公司流动资产的比例连续三年都在80%以上,而公司2025年末的货币资金只有2591万元,而短期借款高达2.4亿元,一年内到期的非流动负债5874万元,货币资金完全无法覆盖公司的短期有息负债,更何况公司还有3881万元的长期借款。

有息负债高企也导致公司的利息费用连年走高,报告期分别为422万元、594万元和850万元,两年时间已经不止翻番,也成为拖累净利润的重要因素。

偿债能力指标方面,公司长期低于可比公司均值。报告期,公司流动比率分别为1.21倍、1.11倍、0.88倍,不但连续下滑,且不及可比公司均值2.41倍、2.64倍、2.59倍的一半;速动比率也面临同样的状况,公司分别为0.94倍、0.89倍和0.69倍,而可比公司均值却高达2.01倍、2.24倍和2.19倍。对此,申报稿表示,“公司流动比率与速动比率低于同行业可比公司平均水平,主要系业务规模持续扩张,短期融资及经营性流动负债相应增长。应收账款等流动资产周转存在一定周期,对短期流动性形成一定影响。”

流动性承压之外,公司的偿债能力也不断弱化,报告期末的资产负债率分别为31.1%、37.25%和40.08%,两年时间提升了近10个百分点。

两头集中,客供重叠

申报稿显示,如鲲新材还呈现非常明显的客户和供应商集中风险。报告期,公司前五大客户贡献的收入比例分别为68.52%、69.52%和61.32%,前两年接近70%,2025年即使下降也在60%以上。

客户过度集中的一大后果就是,如果单一客户减少甚至停止向公司采购产品,如鲲新材的收入就会受到很大影响,目前电解液龙头都在推进锂盐自产,如鲲新材订单的稳定性受到考验。

供应商方面,2023-2025年,公司向前五大原材料供应商的采购金额分别为2.07亿元、2.75亿元和3.21亿元,占原材料采购总额的比例分别为71%、72.6%和73.66%,连续三年维持在7成以上,但申报稿坚称供应商较为集中具有合理性。

在客户和供应商集中度均居高不下的情况下,作为“中间商”,如鲲新材的议价能力必然受限,这也是其近年来毛利率走低、增收不增利的一个根源。

此外,《财中社》注意到,如鲲新材还存在客户和供应商重叠的情况,2023-2025年公司分别向石大胜华采购1517万元、6190万元和4370万元,2024年大幅增长,分别为公司第五大、第二大和第四大原材料供应商;也就是在采购额骤然上升的2024年,公司向石大胜华销售8611万元,后者位列公司当年第三大客户。对于客户和供应商重叠,招股书申报稿并未给出详细的解释。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

11:01

财中社

11:00

财中社

10:02

财中社

09:46