嘉银科技:千亿规模下的大面积投诉、高利率与合规困局

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

11.6w阅读

2025-09-02 14:39:00

嘉银科技千亿规模背后,是高成本获客、合规漏洞、用户信任缺失和隐私侵蚀的叠加挑战。

嘉银科技(JFIN)2025年上半年贷款撮合交易量继续大幅增长,营收与净利亮眼。

然而,近10万条大面积投诉、合规漏洞和高利率争议,让其增长神话蒙上阴影。

千亿规模,获客成本高企

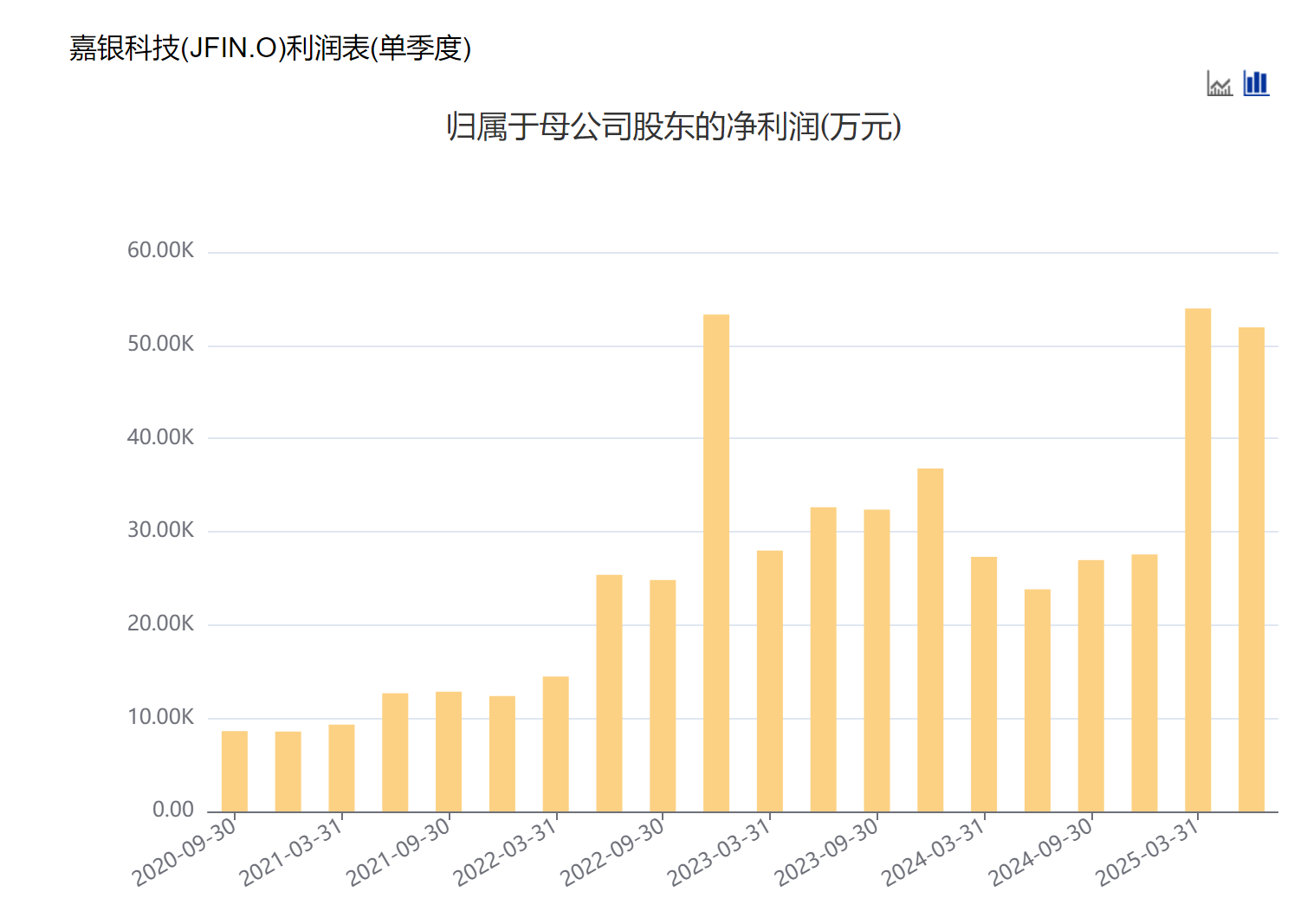

嘉银科技2024年贷款撮合总额达1008亿元,同比增长14.4%。2025年上半年延续强劲势头,一季度净利润5.39亿元,同比增长97.56%,环比2024年四季度增长46.5%;二季度净利润5.19亿元,同比2024年二季度增长118%。上半年,公司撮合交易量约727亿元。

相比2024年的净利润10.56亿元(同比下滑18.58%),2025年二季度盈利翻番令人瞩目。但资产质量隐忧不容忽视,2024年末,180天以上贷款拖欠率升至2.39%;2025年一季度和二季度末,90天以上逾期率分别为1.13%和1.12%。

高逾期率反映信用风险攀升,可能需计提更多减值损失。即便盈利激增,业务结构中的深层问题威胁长期稳定性,增长光环难掩潜在危机。

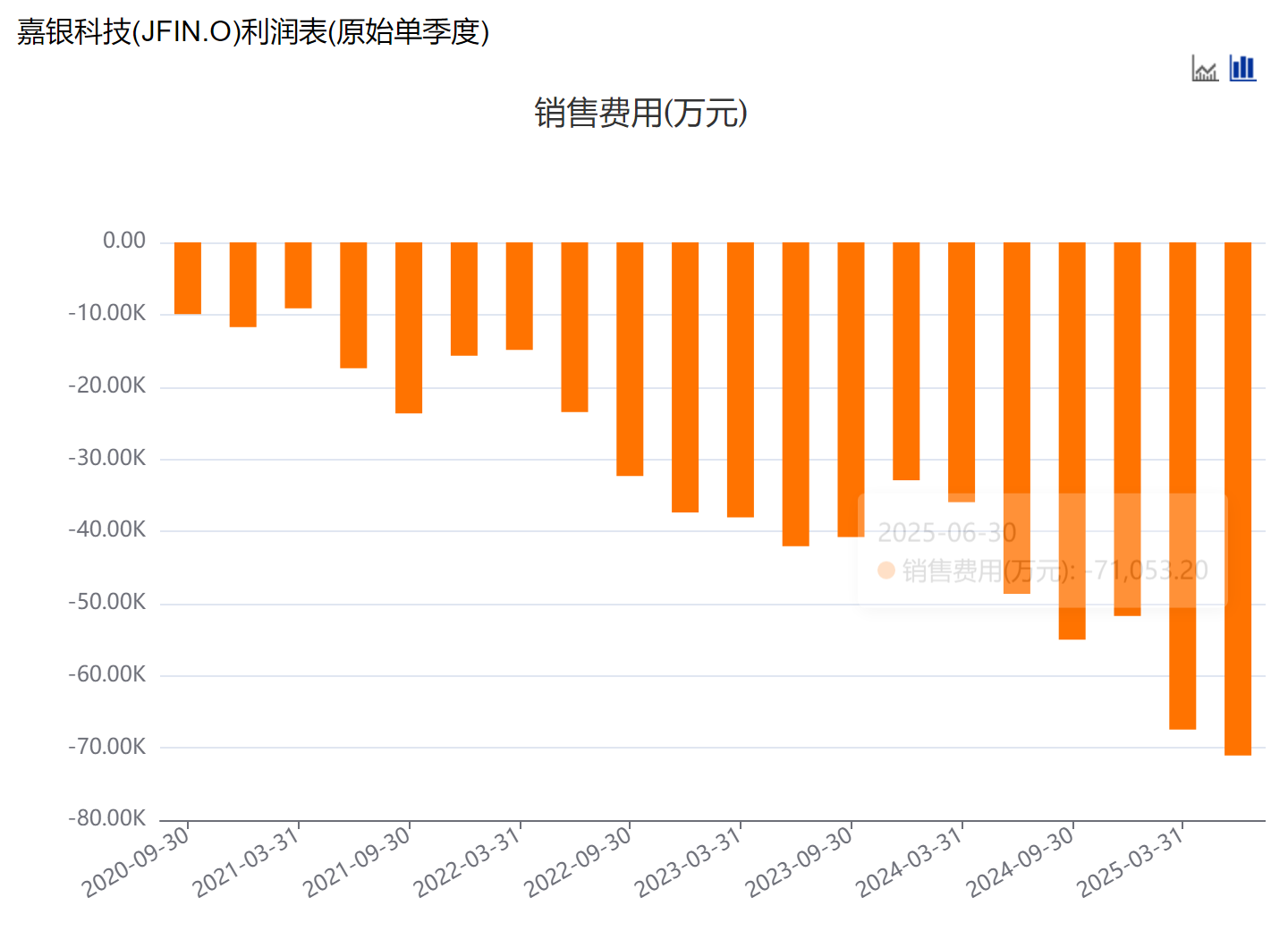

此外,公司的获客成本高企。2024年,嘉银科技的销售和营销费用达19.14亿元,同比增长24.37%,占营收33%;第四季度营销费用占当期营收36.8%,显示获客竞争白热化。

2025年一季度,公司营销费用6.75亿元,同比增长87.5%,占营收38%;促成贷款服务费激增143.3%至6.67亿元。单个新借款人获取成本达491.4元,占借款本金4.8%。二季度营销费用增至7.11亿元,同比增长46%,占营收37.7%。

高企的销售费用反映金融科技市场流量竞争激烈,嘉银科技需高投入维持客户增长。此外,公司的机构合作伙伴从2023年的58家降至2024年的48家,仅32家活跃。

大面积投诉聚焦三大问题

截至2025年9月1日,黑猫投诉平台显示,以“你我贷”为关键词的相关搜索结果高达74637条、“极融”24669条,合计近10万条。

投诉聚焦高利率、暴力催收和隐性收费。用户称,借款合同中服务费、担保费等隐藏条款繁多,普通借款人难以看清真实成本。

消费者权益保护机构指出,信息不透明和收费复杂化易导致借款人误判成本,可能触碰监管红线,放大合规风险。

嘉银科技的信息收集方式同样引发争议。《财中社》注意到,2025年5月12日,“极融借款”APP因违规收集个人信息被国家计算机病毒应急处理中心通报,问题包括“未提供撤回同意收集个人信息的途径”“隐私政策未列明第三方收集信息的范围”。

用户申请贷款需一键同意超70份协议,涉及30家金融机构和20余个助贷平台,条款数量可达500至700份,字体浅灰且不可下载,信息流转去向不明。

专家警告,这种“套娃式”授权模式不仅侵犯隐私,还可能导致数据无序流转。一旦引发泄露,金融平台将面临严重后果。

高息贷款争议

用户投诉的高利率问题尤为突出,揭露了嘉银科技收费模式的合规隐患,平台宣称年化利率7%起,但叠加担保费、服务费后,部分用户综合年化利率达36%,远超法律规定的24%上限,引发广泛质疑。

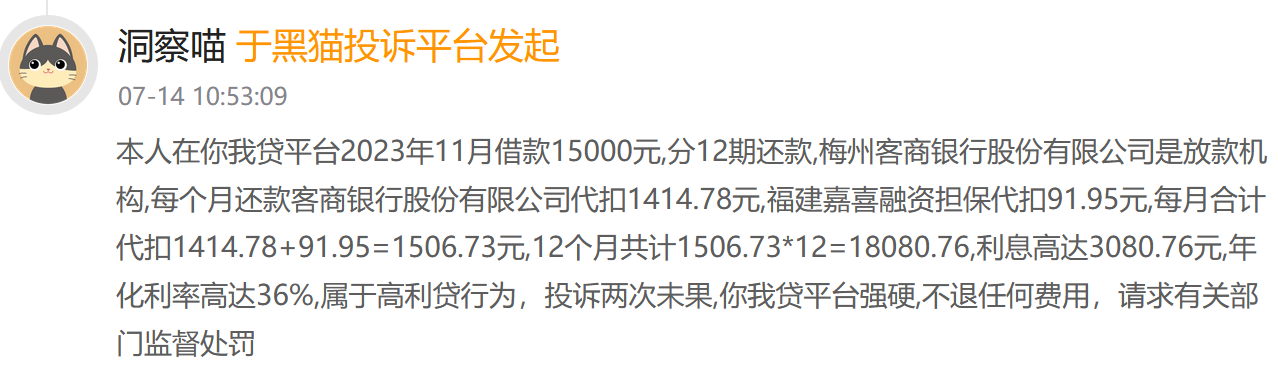

一位用户通过“你我贷”贷款15000元,分12期每期含91.95元附加费,综合年化利率达36%。

另有用户称,“你我贷”前两期收取高额“贷后服务费”,最高达正常还款额三倍,合同未明确标注,涉嫌变相“砍头息”。

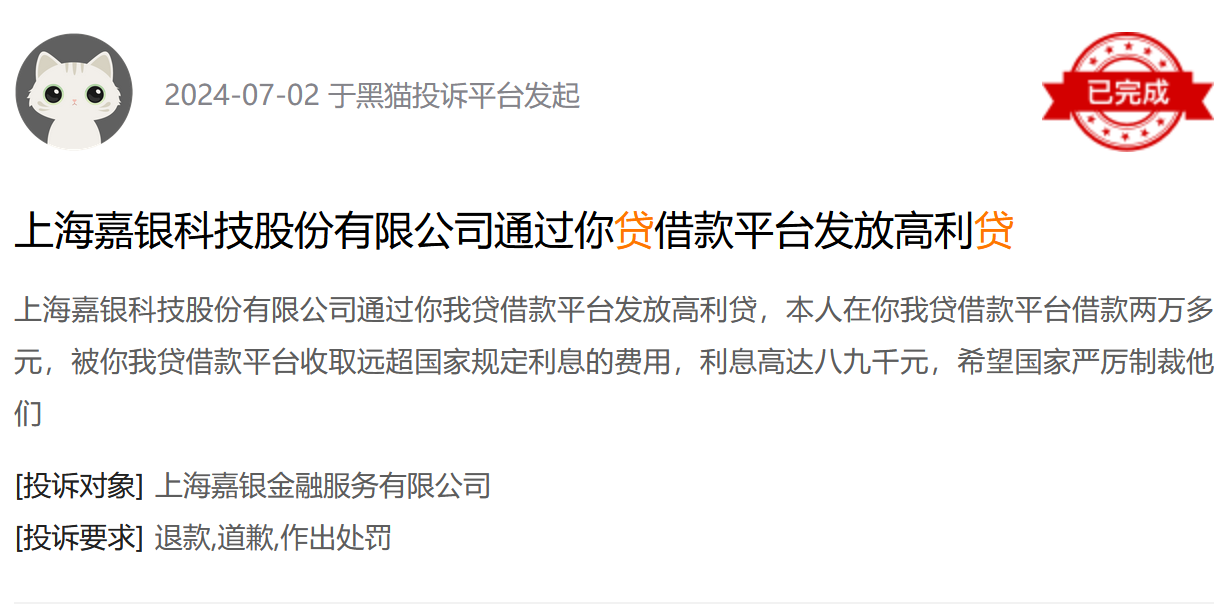

此外,还有用户反映,借款存在“砍头息”,实际到手金额低于合同标示金额,变相推高融资成本。黑猫投诉显示,7月2日有用户称:“上海嘉银科技股份有限公司通过‘你我贷’借款平台发放高利贷,本人在‘你我贷’借款平台借款2.5万元,被‘你我贷’借款平台收取远超国家规定利息的费用,利息高达八九千元。”

最高法2020年规定,服务费、担保费等须计入综合年化成本。嘉银科技的收费模式涉嫌违规,若不调整,将面临合规与舆论双重压力。

催收乱象

嘉银科技为追求低逾期率的催收策略引发广泛争议。客服明确要求用户“需逾期后再协商”,但逾期后,催收手段却被用户投诉为侵扰性极强。

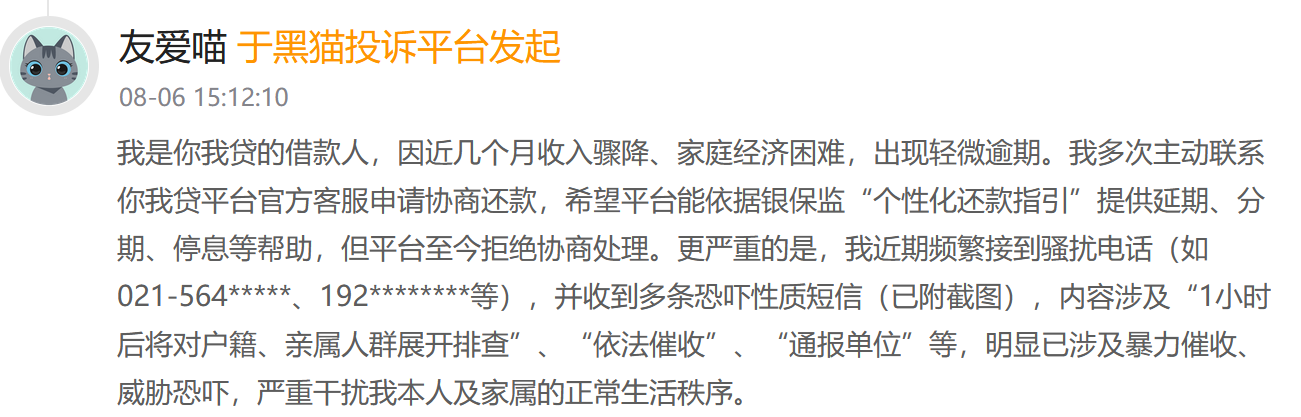

黑猫投诉平台显示,8月19日有用户称:“你我贷暴力催收,逾期一天就威胁爆通讯录”。另有用户反映,逾期后平台通过电话骚扰用户亲友,导致生活严重受扰。一位用户借款24800万元,因近几个月收入骤降、家庭经济困难,出现轻微逾期,主动协商分期一直被拒,一天内多次催收,严重影响生活。

受害者称,催收行为严重干扰生活,造成精神和职场压力,与平台“文明催收”承诺形成鲜明反差。监管多次强调催收须合法,禁止侮辱、恐吓等手段,但平台在竞争压力下仍冒险踩线。

担保风险转嫁

嘉银科技通过海南银科融资担保有限公司(注册资本1亿元,实缴5000万元)介入业务,表面提升增信,实则通过“反担保”协议将代偿风险转回自身。

海南银科融资担保有限公司股权穿透图(来源:企查查)

担保费用最终转嫁借款人,推高综合成本,形成高费率、高投诉、强催收的恶性循环。业内称,这种模式短期美化资产质量,长期风险敞口巨大。

此前有市场信息指出,嘉银科技旗下平台主要挂靠注册资本1.5亿元的小贷公司“大连高新园区中融信小额贷款股份有限公司”开展业务,未达到《网络小额贷款业务管理暂行办法(征求意见稿)》中对全国性网络小贷的10亿元注册资本要求,这为其业务的合规性带来了不确定性。

出海受阻

海外扩张本是嘉银科技寻求增长的路径,包括印尼、尼日利亚等地,但进展受阻。2024年,公司出售尼日利亚子公司,海外收入下降26.17%。印尼业务放款规模虽增长74%,注册用户增131%,但同样面临当地监管趋严的困境。

印尼自2024年起下调消费贷日利率上限至0.3%,2026年将降至0.1%。海外合规成本上升,利润空间受挤压,可持续性存疑。

分析人士认为,嘉银科技的“出海”更多是对国内市场竞争和监管压力的回应。但在全球合规成本上升的趋势下,这条增长路径的可持续性仍存疑问。

另一方面,国内网络小贷监管收紧。《网络小额贷款业务管理暂行办法(征求意见稿)》要求注册资本不低于10亿元,禁止未经批准跨省展业。

民间借贷司法保护上限按一年期LPR四倍(2020年7月20日为15.4%)计算,服务费、担保费须计入综合成本,平台高费率模式面临挑战。

2025年5月12日,“极融借款”因违规收集个人信息被通报,涉及“未提供撤回同意的便捷方式”等,可能面临整改或下架处罚。

海外监管同样趋严,印尼对P2P平台资本、合规治理要求提高,压缩高费率模式空间,嘉银科技的利润结构将被重塑。

三大危机

国内外监管高压为嘉银科技的业务模式敲响警钟。合规漏洞、高利率和隐私侵蚀等问题若不解决,可能引发连锁反应,动摇其核心竞争力。

合规瓶颈:旗下平台挂靠注册资本1.5亿元的小贷公司,远低于全国性网络小贷10亿元要求。若政策严格执行,跨省展业受限,业务或被迫收缩。

利率诉讼风险:服务费、担保费推高综合利率超司法上限,可能导致合同效力受质疑,引发大规模诉讼,损害平台信誉和财务稳定。

数据合规危机:若“套娃式”授权未整改,平台可能面临新一轮通报或下架处罚,核心获客与风控链条将受重创,业务持续性堪忧。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

04-03

财中社

04-03

财中社

04-03

财中社

04-03

最新文章推荐

财中社

04-03

财中社

04-03

财中社

04-03

财中社

04-03

财中社

04-03