张雪机车核心供应商万丰奥威:连卖两家零部件厂,造飞机比造汽车更烧钱

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵薇

1.5w阅读

2026-06-15 11:26

张雪机车出圈带火核心供应商万丰奥威,但在汽车零部件业务仍贡献八成收入的背景下,其三年连续出售两家盈利子公司套现16亿元,为通航飞机和eVTOL业务输血,第二增长曲线能否兑现仍待观察。

张雪机车在国际赛场夺冠后,其超过95%的国产化率引发市场关注。

作为张雪机车铝镁合金车架、轮毂等核心零部件供应商,万丰奥威(002085)也因此进入投资者视野。

然而,就在摩托车轻量化业务迎来增量订单之际,万丰奥威却选择出售一家盈利能力不错的零部件子公司,以补充流动资金和聚焦主业。

在汽车轻量化业务贡献超过八成收入的情况下,公司却持续剥离相关资产,将部分资金投向通航飞机与eVTOL(电动垂直起降飞行器)业务。

在“造车”与“造飞机”之间,万丰奥威正在做出自己的选择。

三年套现16亿元,连续出售两家子公司

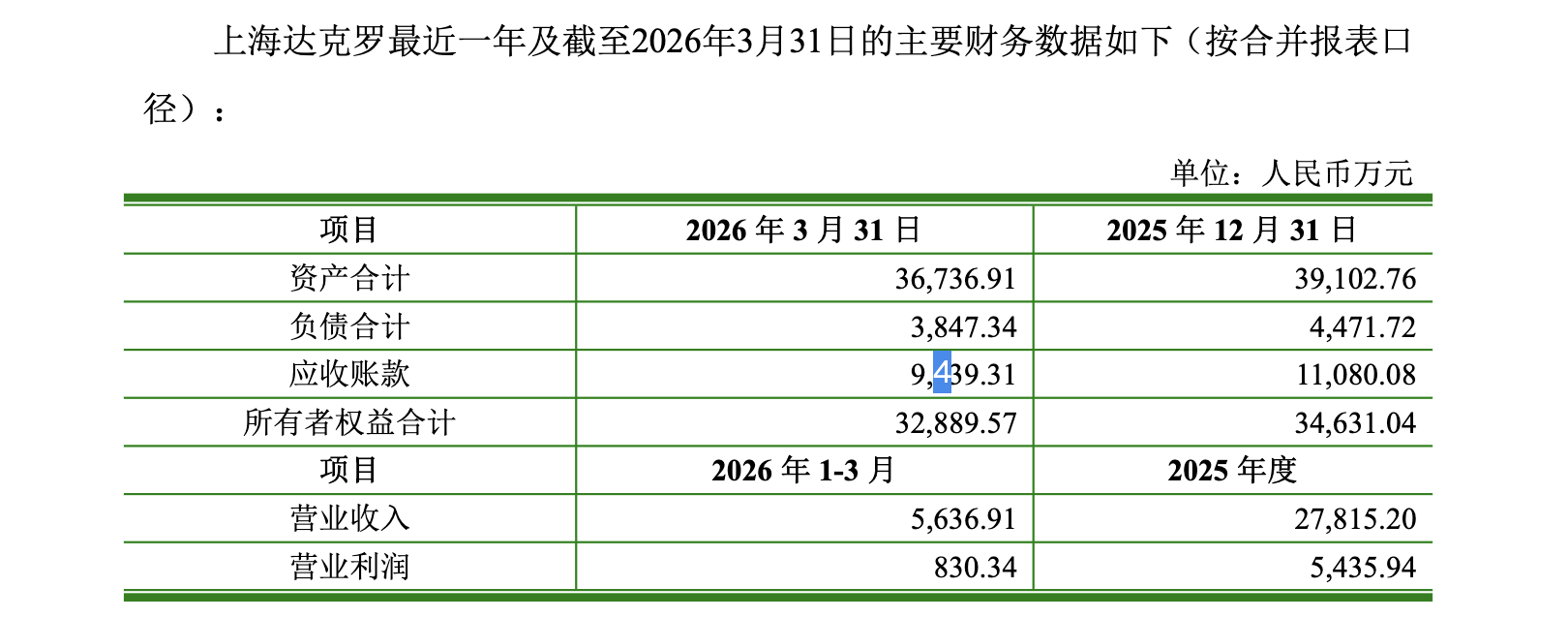

6月12日,万丰奥威宣布,已于6月11日完成5亿元出售全资子公司100%股权,

此次出售的上海达克罗主要从事金属部件表面涂覆处理业务。2025年,上海达克罗实现净利润4743万元,属于典型的盈利资产。

尽管如此,万丰奥威仍决定将其出售。

公司表示,本次交易有利于进一步聚焦主业、优化资产结构、降低资产负债率,并将回笼资金用于归还银行贷款和补充经营资金。

万丰奥威的公告说明,公司主要业务分别为以“铝合金-镁合金”为主线的汽车金属部件轻量化业务以及集自主研发设计、制造、销售服务等于一体的专业通用飞机制造业务,

公司本次出售上海达克罗股权可以进一步聚焦主业,优化公司资产结构,减少管理幅度,降低资产负债率水平,符合公司现阶段业务发展需要及长远发展规划。

值得注意的是,这已经不是万丰奥威第一次出售盈利资产。

早在2023年12月,公司便以11亿元价格出售无锡雄伟精工科技有限公司100%股权。

无锡雄伟曾是万丰奥威汽车零部件板块的重要资产。

2018年并购当年,无锡雄伟实现净利润1.13亿元;即便到了2022年,仍贡献7395万元净利润。

但最终万丰奥威仍以减少约1.17亿元净利润的代价完成剥离。

加上此次出售上海达克罗,不到三年,万丰奥威累计处置资产金额已达到16亿元。

两笔股权转让的目的明确,以“聚焦核心主业”为由,为公司补充流动资金以及减少负债。

汽车业务赚钱,飞机业务承载想象力

通过早年一系列外延式并购,万丰奥威不断拓展业务边界,直至2020年正式确定了“双引擎”发展战略。

公司的基本盘仍然是以铝合金、镁合金为主线的汽车金属部件轻量化业务,另一条主线则是涵盖研发、制造、销售的专业通用飞机制造业务。

从收入结构看,汽车业务仍然是万丰奥威的绝对核心。

2025年,公司实现营业收入159.87亿元,其中汽车金属轻量化业务贡献收入超过130亿元,占比超过80%。铝合金轮毂、镁合金部件、汽车结构件等产品构成了公司的现金牛业务。

包括张雪机车在内的摩托车轻量化需求增长,也给公司带来了新的订单增量。

万丰奥威此前表示,作为张雪机车的核心供应商,公司为820RR-RS高性能赛车提供铝镁合金车架部件,也为其500RR、500F、820RR等车型提供铝合金轮毂、摆臂与车架配套。

相比之下,资本市场更关注的是公司的飞机业务。

目前,万丰奥威旗下钻石飞机拥有18款机型完整知识产权,并在全球布局五大飞机制造基地。

2025年3月,公司又以1000万欧元收购德国eVTOL企业Volocopter核心资产,希望构建“固定翼飞机+eVTOL飞行器+无人机”的低空经济版图。

但现实情况是,飞机业务尚未成为新的增长引擎。

2025年,公司通航飞机创新制造业务实现收入27.46亿元,同比下降2.42%,占比不到总收入的20%;毛利率同比下滑5.19个百分点。受国际贸易政策变动影响,通航飞机部分订单延缓交付。

相比业绩增速放缓,更值得关注的是万丰奥威的资金状况。

截至2026年一季度末,公司货币资金为19.53亿元。

同期短期借款20.98亿元,一年内到期非流动负债10.99亿元。两项合计约32亿元。这意味着公司账面现金尚不足以覆盖短期债务。

与此同时,公司还有16.54亿元长期借款。截至一季度末,公司有息负债总规模已接近50亿元。

对于一家净利润不足10亿元的制造业企业而言,这并非一个轻松的数字。

而飞机业务本身又属于典型的重资产行业。无论是研发投入、适航认证还是产能建设,都需要长期资金支持。

因此,从出售无锡雄伟到出售上海达克罗,万丰奥威实际上正在通过处置成熟资产,为未来的航空业务持续输血。

当公司不断出售能够稳定赚钱的零部件资产时,市场最终关注的,将不再是“卖了多少钱”,而是这些资金能否真正换来第二增长曲线。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

1小时前

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

1小时前