奶粉业务跨越式崛起 伊利股份高分红低估值静待双击红利

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

杨现华

1.2w阅读

2026-05-06 15:07

乳制品行业最困难的阶段已经过去,各业务均衡发展的伊利股份有望迎来业绩增长和估值修复的双重机会。

2021年,伊利股份(600887)董事长潘刚对外立下一个目标,提出“2025年实现中国婴配粉市场第一”。彼时的一个背景是,在这一年,伊利股份凭借液态奶的巨大优势,成为唯一一家实现销售破千亿的乳企。

如今随着2025年成绩单的出炉,伊利股份成功实现了彼时许下的战略承诺。依靠液体乳基本盘的表现和第二增长曲线——奶粉业务的增长,伊利股份成为行业内唯一实现营收利润双增的综合性乳企。

奶粉业务已经正式成长为伊利股份的第二大业绩支柱,彻底打破了乳制品企业对液态奶单一赛道的依赖。不仅如此,公司还持续实施高比例现金分红。叠加当前处于历史低位的估值水平,属于伊利股份的“戴维斯双击”时刻或正悄然来临。

奶粉业务完成跨越式增长

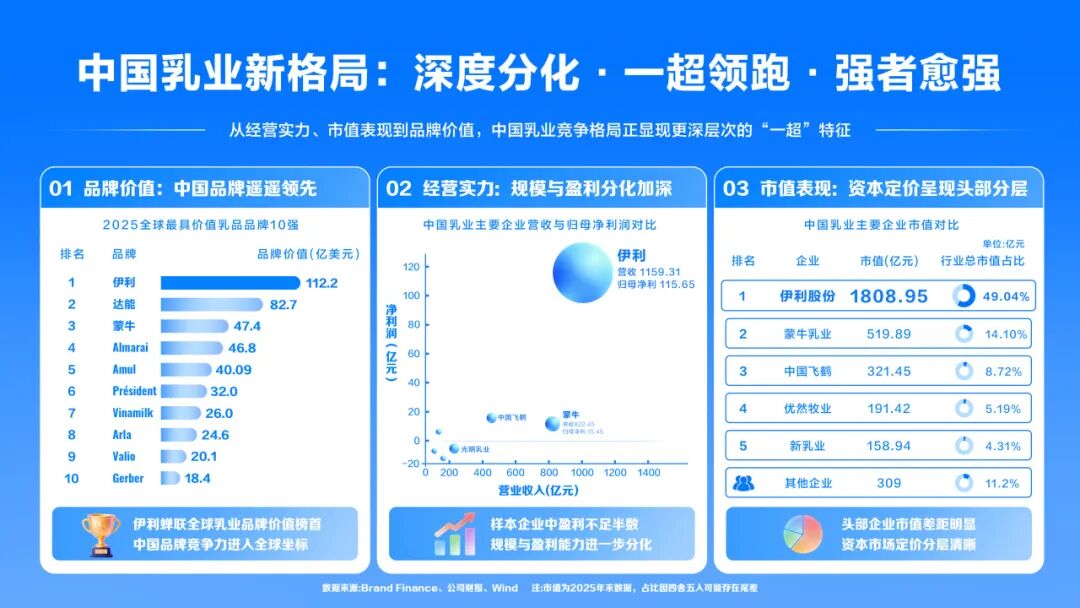

在乳业行业深度调整、需求分化的周期中,伊利股份交出了历史最佳业绩答卷。2025年公司实现营收1159.3亿元,较行业第二名高出336.86亿元,领先优势持续扩大;利润总额130亿元,同比增长28.31%;归母净利润115.7亿元,同比大幅增长36.8%,成为行业内唯一实现营收利润双增的综合性乳企。

2026年一季度,公司延续高增长态势,营收实现348.2亿元,同比增长5.5%;实现扣非归母净利润53.3亿元,同比涨幅达到15.11%,再度创出历史同期新高。中国乳业 “一超” 的断层式领先格局进一步深化。

伊利股份这份亮眼成绩单的背后,离不开公司奶粉业务的巨大贡献。

中国乳业的竞争,早已从单一液态奶赛道的规模比拼,转向全品类、全生命周期营养赛道的综合实力较量。早在2021年的投资者交流会上,伊利集团董事长潘刚便面向资本市场明确提出 “2025 年伊利奶粉业务要做到行业第一” 的战略目标。

确立这一战略目标的前提是伊利股份在液态奶市场已经持续获得领先地位。在液态奶持续稳固的基础上,伊利股份提出战略发展奶粉业务的目标。

四年之后,这一战略目标如约全面落地,伊利奶粉业务完成了从潜力板块到第二支柱的历史性跨越。2025年,伊利婴幼儿配方奶粉零售额市占率攀升至18.3%,历史性夺得中国市场份额第一。

公司旗下核心品牌 “金领冠” 在一段零售市场中占据绝对领先地位,婴幼儿营养品业务营收实现双位数增长。至此,伊利股份打破了外资品牌对婴配粉赛道龙头位置的长期垄断,完成了中国乳业在核心高价值赛道的又一次突破。

在婴配粉登顶的同时,伊利在奶粉赛道实现了全品类、全周期的全覆盖。成人奶粉领域,公司已连续11年稳居行业第一,2025年市场份额进一步扩大至25%,高价值及功能性产品贡献过半增长。

在高景气的羊奶粉赛道,公司婴幼儿羊奶粉市场份额持续提升,成人羊奶粉营收增长超20%,旗下佳贝艾特、倍畅羊奶粉品牌力持续上扬,形成了牛奶粉与羊奶粉双轮驱动的格局。

从具体收入上看,2021年伊利股份奶粉及奶制品收入为162亿元,占公司营收的比重不到15%。2025年,公司奶粉及奶制品收入为327.7亿元,涨幅超过一倍,占公司营收的比重为28.3%,占比也基本翻倍。

2025年,伊利股份指出,乳制品行业已全面进入以多元化、精细化需求为导向的“质升”新阶段。公司提出成为“全域营养解决方案提供者”,广发证券就此表示,预期乳品深加工与成人营养品为驱动公司未来5-10年增长的双核新引擎。

高分红构筑投资安全边际

与业绩高增长相伴的,是伊利股份对股东长期回报的持续践行,而持续稳定的高比例现金分红,也成为消费龙头核心价值的重要体现。

2025年年报显示,伊利股份拟向全体股东每股派发现金红利0.9元(含税),合计派发现金红利总额约56.9亿元。叠加2025年中期已派发30.4亿元现金红利,公司2025年全年派发现金红利总额约87.3亿元。

加上全年2.5亿元的股份回购金额,2025年公司现金分红与回购总额合计约89.78亿元,占本年度归属于上市公司股东净利润的比例高达77.6%。

这是伊利股份上市以来一以贯之的长期主义。截至本次分红,伊利上市30年以来,累计分红27次,累计分红金额已达约673亿元,分红规模位居乳业板块之首,同时稳居A 股食品饮料消费板块前列,是A股市场名副其实的 “分红奶牛”。

更值得关注的是,根据公司此前发布的2025-2027年股东回报规划,未来三年,伊利股份仍将保持不低于75%的分红率,这意味着随着公司盈利能力的持续提升,未来分红规模仍有进一步提升的空间。

以4月29日公司收盘价26.57元/股计算,伊利股份当前对应股息率已超过6%,显著高于十年期国债收益率,也远超A股消费板块平均股息率水平。

市场也用真金白银表达了对伊利长期价值的认可。2026年一季报显示,素有 “长线资金” 之称的险资进一步增持伊利股份。其中,中国人寿旗下产品增持数量超1700万股。

作为长期主义投资者,险资的大举入局,正是对伊利股份业绩确定性、长期成长性与股东回报能力的双重认可。

低估值凸显价值,戴维斯双击机遇已现

尽管业绩持续创出历史新高,奶粉第二曲线成长逻辑持续兑现,但伊利股份当前的估值水平仍处于历史低位,形成了“高增长、高盈利、高分红、低估值”的罕见价值洼地。

数据显示,截至5月5日,伊利股份动态市盈率仅约14倍,处于近5年35%分位的低估区间。横向对比来看,A股消费板块核心龙头中,贵州茅台动态市盈率21倍,海天味业31倍。

伊利股份目前的估值水平相较于消费板块的多数核心龙头更具吸引力,其作为乳业绝对龙头的行业地位与持续稳定的业绩增长能力,为当前的估值提供了坚实的支撑,展现出较高的安全边际与配置价值。

更为重要的是,随着奶粉、冷饮等高毛利业务占比的持续提升,伊利的估值逻辑正在发生根本性变化,已经不能再用传统的 “液态乳企业” 框架对其进行估值。

当前,伊利已构建起 “液态奶基本盘稳固、奶粉第二支柱成型、冷饮业务持续领跑、奶酪等新兴业务高速增长” 的多元化业务格局。伊利股份的盈利稳定性、增长天花板与长期成长逻辑已发生质的改变。

2026年是伊利股份上市30周年。在过去30年中,公司营收增长超500倍,盈利规模跃升超700倍,市值提升近400倍,成为亚洲第一、全球第一阵营的乳制品龙头企业。2026年是“十五五”规划开局之年,也是伊利股份新一轮五年战略的起点。

在谈及伊利股份未来战略规划时,潘刚表示,“公司将围绕ToB深加工、成人营养品、国际化这三大核心方向,打造新的增长曲线,为更长期的发展打下坚实基础。”

对于资本市场而言,业绩的持续增长是估值修复的核心支撑,而持续的高分红则为估值提供了坚实的底部保障。随着市场对伊利股份新增长逻辑的认知逐步深化,叠加公司盈利能力的持续提升,伊利股份有望迎来业绩与估值的 “戴维斯双击”,成为A股消费板块中兼具防御属性与成长弹性的核心优质标的。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚