万亿门槛前的天津银行:放下了规模执念,资产质量急需“补课”

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

2.3w阅读

2026-04-17 17:54

天津银行通过极限压降负债成本,在零售坏账跳升与减值损失吞噬近半营收的重压下,为转段发展的质量“排雷”赢取时间。

近日,资产规模已逼近万亿的天津银行(01578)发布了2025年度业绩报告。

“坚持稳健经营,不拼规模拼质量。”董事长于建忠在致辞中以此明确了全行的战略基调。

然而,若透过官方表述、细察底层数据便可看到,该行正面临双重挑战:一方面竭力压低负债成本,以对冲资产端盈利增速的放缓;另一方面,则在零售贷款坏账攀升与不良偏移率高企的风险中,艰难进行风险化解。

息差反转背后的苦楚

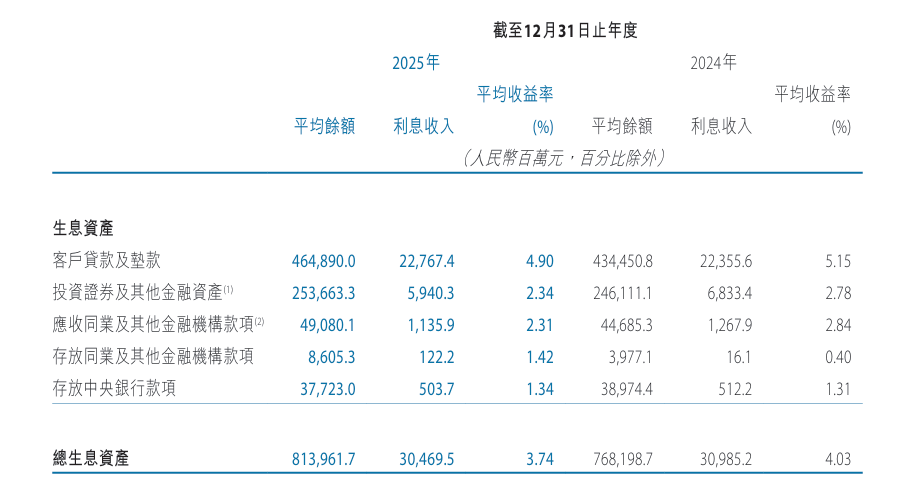

在利率下行、息差收窄成为银行业常态的当下,天津银行2025年的净息差数据显得尤为突出。

年报显示,该行净息差(NIM)由上年同期的1.47%逆势上升至1.53%,净利差也同步由1.55%提升至1.61%。但这一逆势表现并非源于其强大的资产定价能力,而更像是一场围绕负债成本展开的“防御战”。

观察资产端数据可见,该行的生息资产平均收益率已从4.03%大幅滑落至3.74%,降幅达29个基点。其中,作为核心资产的“客户贷款及垫款”,其平均收益率从5.15%降至4.90%;投资证券收益率更是从2.78%大幅降至2.34%。

这一变化意味着,在优质资产争夺日趋激烈的市场环境下,该行资产端的议价能力正逐步弱化,不得不跟随市场利率下调节奏维系信贷投放,其生息资产的盈利能力天花板正持续下移。

息差之所以能够实现企稳回升,核心驱动力来自负债端的极限压降。年报披露,该行计息负债平均付息率由2.48%压降至2.13%,降幅高达35个基点,不仅显著跑赢资产端的收益跌幅,更成为息差改善的关键支撑。

具体来看,该行通过强化“存款攻坚战”,将客户存款付息率由2.52%压降至2.18%;同时充分利用货币市场工具优化负债结构,例如向中央银行借款的付息率下降45个基点至1.95%,有效降低了主动负债成本。

需要注意的是,负债成本的持续压降,也伴随着负债结构的微妙变化。尽管该行存款总额实现8%的增长,达到5411.2亿元,但作为结算资金核心的公司客户活期存款流失约115.9亿元,个人活期存款也缩减3.6亿元。

与之形成对比的是,高成本的公司定期存款与个人定期存款分别实现21.9%和15.5%的大幅增长。

这种“活期流失、定期补位”的被动存款结构,客观上压缩了未来负债成本进一步下降的空间,也为后续经营埋下了一定隐患。

相较于息差的艰难企稳,中间业务的表现则更为疲软,反映出该行转型内生动力的不足。2025年,天津银行手续费及佣金净收入仅录得11.9亿元,同比大幅下降29.4%。从细项数据来看,代表城商行专业服务能力与投行实力的“代理佣金及承销服务费”,从11.4亿元降至6.7亿元,跌幅达41.2%,缩水近5亿元;受减费让利政策实施及业务活跃度下降影响,银行卡费收入萎缩17.5%,承兑和担保承诺费也下跌26.4%。

这些数据不仅反映出天津银行在财富管理、投行承销等核心中间业务板块的竞争力有待提升,也折射出在零售转型与智慧化建设的推进过程中,该行在客户粘性培育与综合金融服务能力提升方面,仍有较大的改进空间。

投资、交易“双熄火”

如果说主营业务已呈“跛脚”前行之势,那么金融资产业务的集体失速,则成为拖累该行整体业绩的沉重负担。

2025年,天津银行投资收益录得19.8亿元,较上年的26亿元同比大幅下降23.9%;交易净损益亦未能幸免,由上年的10.1亿元缩水12.5%至8.9亿元。在2025年债券市场整体走牛的背景下,投资与交易业务的“双双熄火”,折射出该行资产配置能力与市场节奏的严重错位。

真正支撑其利润表并产生反常波动的,并非核心业务的增长,而是“终止确认以摊余成本计量的金融资产产生的收益净额”——该项指标同比飙升94.2%至4.8亿元。这种通过大量变现原本计划“持有至到期”的债券来贴补当期利润的操作,不仅暴露了该行在盈利压力下的窘迫,更深刻刻画出一种为了粉饰账面而“寅吃卯粮”的经营底色。

除了投资收益的直接波动,资产负债表中“其他综合收益”项目的大幅变动,也显露出该行面临的潜在风险。2025年,该行其他综合收益由上年的盈利12.9亿元转为亏损13.4亿元,变动幅度达26.3亿元,呈现显著反转态势。

这一巨变的底层逻辑在于,以公允价值计量且其变动计入其他综合收益的债权投资,其公允价值变动损益从2024年的盈利29.3亿元,直接反转为2025年的亏损9.8亿元。

这种变化意味着有近10亿元的真实市场亏损被“技术性”地锁定在资产负债表的净权益中,而未直接刺破损益表利润。然而,这种账面减记对资本金的侵蚀却是实质性的,它成为导致该行核心一级资本充足率由9.53%滑落至9.08%的重要原因。

与此同时,“非标”资产的潜在风险正逐步从隐性转向显性。截至2025年末,该行持有的资产管理计划、信托受益权及其他债权融资类产品净额维持在约445亿元规模,但针对此类资产计提的减值准备却由21.1亿元升至35.1亿元,涨幅高达66.2%。

在资产规模基本持平的情况下,减值准备的大幅增长,反映出底层资产信用状况面临的压力有所加大,曾经隐匿在各类通道背后的潜在信用风险,正逐步显性化。

此外,该行在金融资产配置上呈现出明显的“避险式收缩”态势:基金投资余额压降11.7%至456.3亿元,理财产品规模更是缩减34.8%,仅余26.1亿元。这些数据不仅反映出天津银行金融资产盈利能力的阶段性失速,也预示着该行在推进“高质量发展”的过程中,正经历一场代价高昂的资产结构调整。

资产质量“稳定”表象存疑

资产质量作为银行经营的生命线,其真实状况往往需要穿透账面数据才能看清。

天津银行2025年年报中披露的资产质量数据,表面看似稳健,实则暗藏诸多需要关注的风险点。

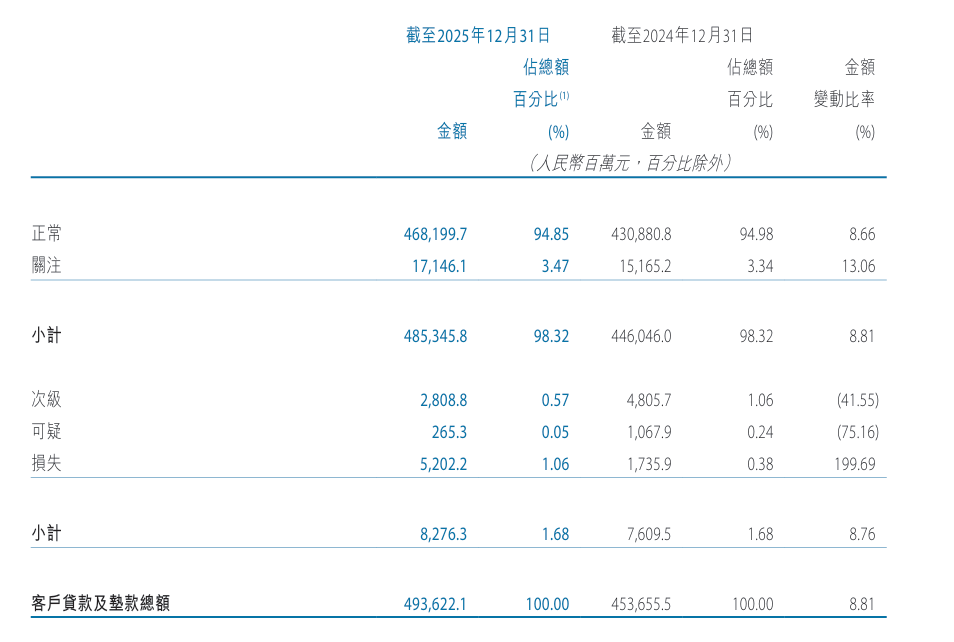

尽管账面不良贷款率最终报收于1.70%,与上年末基本持平,但透过底层数据的穿透分析,其风险认定的严谨性值得进一步关注。

根据年报披露的逾期账龄表,该行逾期90天以上的贷款合计已达94.4亿元,其中逾期90天至1年31.7亿元、1至3年50亿元、3年以上12.7亿元。

而同期该行确认的不良贷款总额仅为82.8亿元,这意味着其不良贷款偏移率(逾期90天以上贷款/不良贷款)已高达114.1%。这一指标超过100%,意味着部分逾期90天以上的贷款未被纳入不良贷款分类,反映出该行风险确认存在一定的滞后性。

更具预警意义的是,“关注类贷款”这一风险“蓄水池”持续扩容。2025年末,该行关注类贷款余额攀升至171.5亿元,同比增加近20亿元,占比由3.34%上升至3.47%。

在不良率看似稳定的假象下,关注类贷款的持续增长,暗示着大量处于风险边缘的资产正逐步逼近不良分类的临界点。

更为值得关注的是逾期贷款回收链条的梗阻问题:逾期1至3年的贷款余额从26.4亿元增长至50亿元,涨幅高达89.5%。

这种中长期逾期贷款的爆发式增长,说明该行大量潜在不良资产既无法有效回收,也未能通过充分的核销或转让完成出清,风险正呈现结构性淤积态势。

零售业务板块已成为全行资产质量承压的主要领域之一。在总贷款规模中占比仅约16.2%的个人贷款,其不良率由上年的2.84%上升至4.64%,增幅达1.8个百分点。

截至2025年末,该行个人贷款余额为800.2亿元,其中不良金额高达37.1亿元,占全行不良总量的比重攀升至44.8%。

这种不均衡的风险分布,反映出该行在前期互联网合作贷款扩张过程中,风控模型的适配性与定价逻辑的合理性仍有不足。

为此,该行在2025年不得不实施个人贷款余额缩减173亿元(降幅17.8%)的“缩量止损”调整,这种调整既体现了该行应对零售风险的决心,也反映出前期零售业务扩张过程中存在的不足,预示着其零售转型正步入艰难的阵痛期。

对公信贷领域的传统风险隐患同样难以根治。尽管制造业不良率有所下降,但仍高达5.21%,批发零售业不良率为4.28%,均处于较高水平。

在整体承压的房地产业,该行披露的相关贷款敞口达35.9亿元,且全部列为“正常”类。结合前述逾期1至3年贷款规模的剧增,外界对其房地产风险化解方式也存在一定疑问,例如是否通过展期等方式实现了风险后移,而非从根本上化解风险。

最终,沉重的资产包袱演变成吞噬利润的“黑洞”:2025年天津银行信用减值损失高达76.9亿元,对比其169.6亿元的营业收入,减值准备占比已高达45%。

这意味着该行每实现1元营业收入,就有近0.45元需用于填补信用风险缺口,这种大规模的信用减值不仅摊薄了股东权益,也让其披露的微弱利润增长显得尤为乏力。

综合来看,天津银行2025年经营呈现利润微增、增长承压的态势。该行通过缩减零售贷款、压降负债成本、调整资产配置缓解经营压力,但近80亿元的信用减值损失,持续挤压其盈利空间。

2026年作为“十五五”开局之年,天津银行面临的挑战尤为艰巨:负债成本已达阶段性底部,中间业务疲软态势未改,资本实力也受资产减值影响有所弱化,其突围之路充满挑战。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚