抵押政府办公楼融资竟也违约?青岛上合控股“拒绝”评级大幅下滑

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

1.1w阅读

2026-04-14 17:47

面对擅用失效AAA评级的合规丑闻与密集的票据逾期,青岛上合控股上演了一场“先滥用光环、后主动退群”的戏码。

2026年4月,青岛上合控股发展集团有限公司(下称“青岛上合控股”)接连遭遇评级“地震”与债务爆雷的冲击。

这家曾被视为山东地方国企改革转型“样板级”平台之一的企业,在不到半个月的时间里,从AAA级的信誉高地跌落,不仅被三家主流评级机构相继终止评级合作,更出现了以政府办公大楼作为抵押物融资却最终违约的特殊情况。

随着层层帷幕被逐步拉开,一个两千亿资产巨头的流动性干涸真相,缓缓呈现在世人面前。

盗用过期AAA评级发债

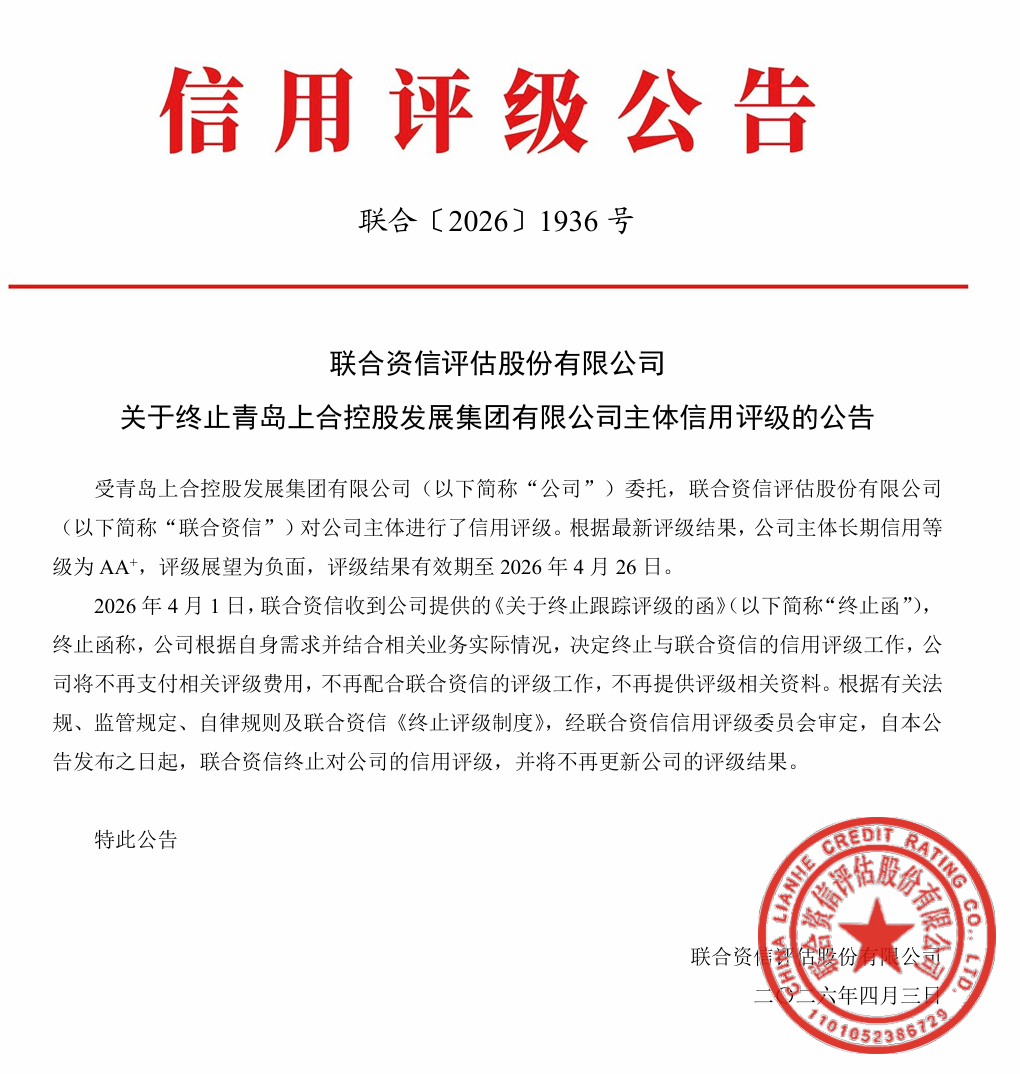

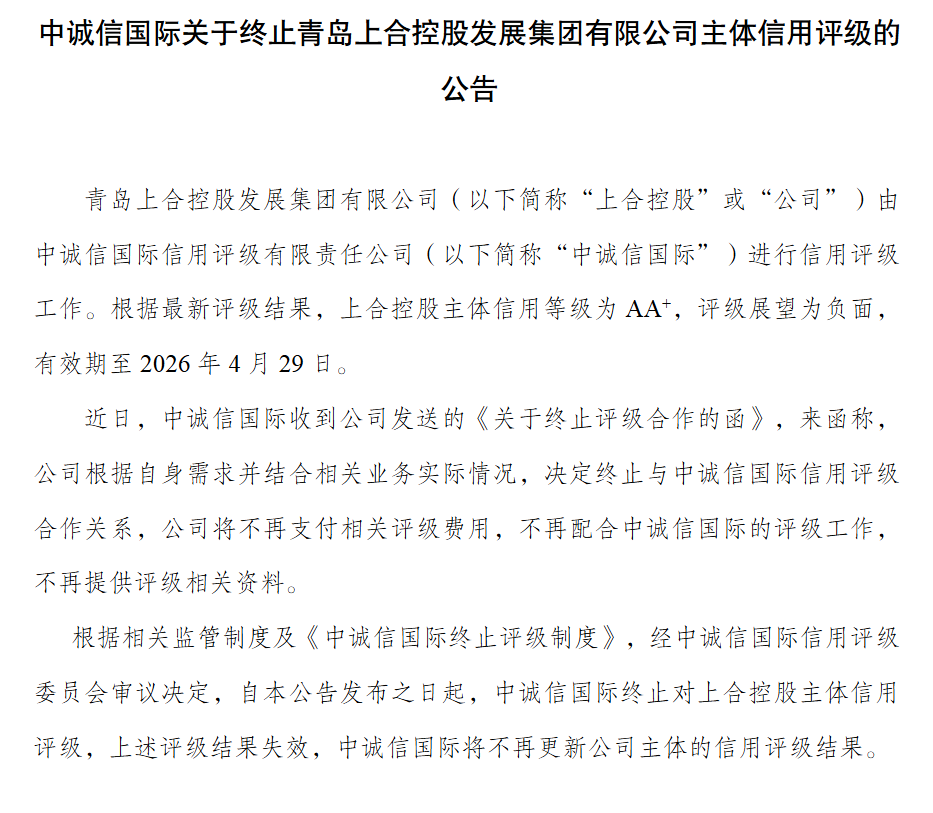

2026年4月3日,中诚信国际与联合资信同时发布公告,宣布终止对青岛上合控股发展集团有限公司的主体信用评级。引人关注的是,此次终止并非评级机构主动退出,而是由上合控股在4月1日主动发函要求提前结束合作。

此前,两家机构对上合控股的最新评级均为AA+,展望为“负面”,该评级原定于2026年4月下旬到期。在负面展望之下,评级机构有可能根据企业经营与信用状况变化,进一步下调其等级。上合控股此次在到期前突然单方面终止合作,并要求不再提供资料、不再支付费用,可能实为一种防御性操作——在评级结果可能出现更大幅度下调之前,主动“冻结”评级记录,从而避免在公开市场留下断崖式降级的痕迹。

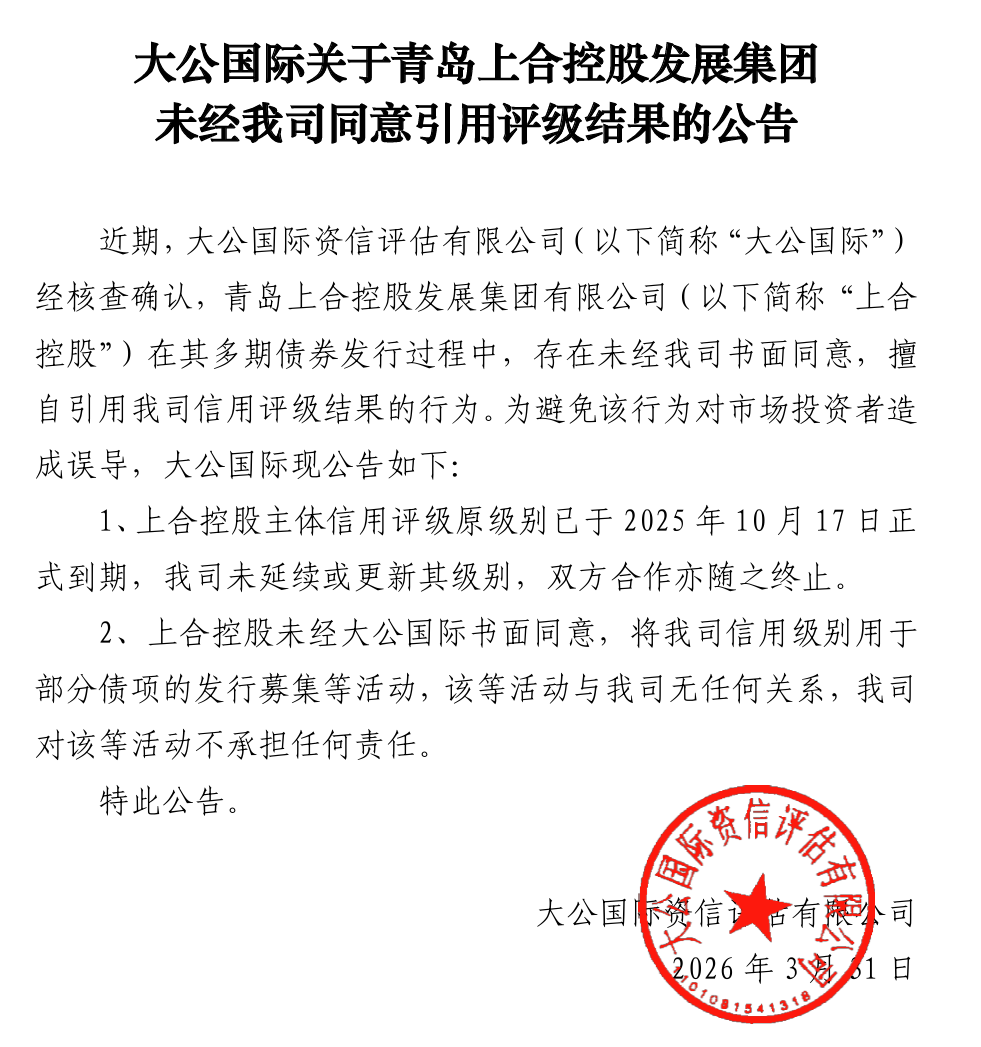

这场“降级即终止合作”的决绝举动,直接诱发因素是此前4月1日大公国际的一纸官宣——青岛上合控股在AAA评级已于2025年10月17日正式到期失效的情况下,在长达数月的时间里,未经授权擅自使用该作废评级用于多期债券发行及融资文件披露。

这种对底层合规红线的漠视,不仅触碰了信用评级的行业底线,更打破了支撑其两千亿资产规模的信用基础,而这一合规失范的背后,实则是企业长期以来自身“造血”能力匮乏与债务结构失衡的深层隐患逐步暴露的缩影。

回溯其财务数据不难发现,青岛上合控股的资产版图看似庞大坚固,内里却早已面临流动性干涸的困境。截至2025年三季报,公司合并报表显示的资产合计高达2061.3亿元,但与之相伴的是1470.7亿元的沉重负债,反映债务压力的资产负债率从2022年的59.7%一路攀升至71.4%,三年间负债总额激增约632亿元,债务压力呈现持续加大的态势。

更为突出的是盈利质量的断崖式下滑,其净利润从2022年的8.5亿元一路缩减至2025年三季度的1.6亿元,同期毛利率更是从17%下滑至4.9%,盈利水平逐渐难以覆盖债务成本。更为致命的是现金流量表中隐藏的隐患:2023年全年及2024年三季度,公司经营活动产生的现金流量净额分别为-102.1亿元和-23.7亿元,长期处于入不敷出的状态。

长期以来,这家巨头主要依赖“借新还旧”的模式维持资金周转,其流动比率已从2022年的2.71滑落至2025年三季度的1.95,反映出短期偿债能力的不断弱化,当这种高度依赖外部输血的脆弱平衡在融资环境收紧的背景下被打破,所谓的“AAA光环”在流动性枯竭面前便显得苍白无力。

值得关注的是,信用危机的集中爆发,恰恰发生在其行政序列的“最高光时刻”。2026年1月,公司控股股东由胶州市国有资产服务中心划转至上合示范区管委会,正式完成从区县级平台向国家级示范区直属核心平台的“提级”跨越。

这一“提级”本被市场寄予优化融资环境、缓解债务压力的期待,然而,就在行政层级提升的捷报传来的当月,市场便传来了清晰的“爆雷声”:一笔1亿元的信托融资正式逾期,行政层级的提升并未有效扭转其流动性紧张的局面。

更值得关注的是,这笔仅1亿元的融资,抵押物竟是胶州市机关办公大楼。这座象征区域行政核心、本应是信用支撑的资产,不仅未能缓解流动性,反而印证了企业现金流已濒临“冰点”,也凸显其长期“造血”不足、依赖外部输血,最终陷入流动性危机的困境。

债务困局的连锁发酵

如果说信托违约是引爆青岛上合控股信用危机的“导火索”,那么商业票据的持续逾期则是侵蚀集团经营肌体的“持续性隐患”。

根据上海票据交易所的公开披露,截至2026年3月31日,青岛上合控股母公司的票据承兑逾期余额为2亿元,而其累计逾期发生额已达到17亿元。

这一数字与2026年1月底的数据相比呈现出明显波动——1月底其逾期余额曾一度高达4亿元,累计发生额为13.4亿元。

短短两个月内,累计逾期发生额激增近4亿元,即便公司曾尝试通过补充兑付抹去部分逾期记录,但高频出现的兑付延迟,已清晰勾勒出其现金流极度紧张的轮廓。

信用风险的蔓延还呈现出明显的“家族式”聚集特征,压力正由母公司向各核心业务板块逐步渗透。

在集团子公司中,青岛胶州胶东和平投资发展有限公司成为债务积压的重灾区,截至2026年3月底,其票据逾期余额高达11.8亿元,累计逾期发生额更是达到16.6亿元。

此外,青岛上合城市更新集团的逾期余额为1.9亿元;作为集团重要融资载体的青岛胶州湾发展集团,其逾期余额虽控制在8051.4万元,但累计逾期发生额已超过12亿元。

甚至连涉及民生领域的教育与文旅板块也未能幸免,青岛新城环湾教育与青岛澄韵文旅的逾期余额分别达到8741.5万元和3600万元。

多板块集中出现逾期的现象,从侧面反映出集团内部资金统筹链条可能已出现严重不畅,资金调度能力面临较大压力。

司法层面的强制介入,进一步削弱了其信用基础。2026年3月,青岛上合控股密集新增多条被执行信息。

3月4日,公司被天津市第三中级人民法院列为被执行人,标的额高达1亿元;3月14日,又接连被上海市浦东新区人民法院强制执行两笔款项,金额分别为4186.7万元和2790.9万元。

截至目前,已披露的累计被执行金额已接近7000万元。从票据追索权纠纷到借款合同纠纷,司法诉讼的密集爆发不仅意味着其再融资渠道基本关闭,更标志着这家两千亿资产巨头的信誉体系已出现严重裂痕。

目前,尽管青岛上合控股仍保有中国区县级国资平台高质量发展500优等荣誉头衔,但在1.4亿元尚未承兑的票据余额和密集爆发的司法强制执行面前,这些荣誉已难以支撑其信用体系。

青岛上合控股的信用危机,也为整个城投市场提供了一份深刻的参考:城投平台的核心价值,不在于其行政层级的高低或曾经拥有的信用评级光环,而在于持续稳定的现金流创造能力与稳健的合规治理水平。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

15:25

财中社

09:37

财中社

09:26

财中社

09:26

最新文章推荐

财中社

刚刚