广汽汇理租赁出资160万元采购品牌公关服务,一季度净亏1.59亿元

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

2.6w阅读

2026-05-18 14:38

在单季净亏1.59亿元、信用减值超过营收的财务背景下,广汽汇理租赁以160万元包干价采购品牌公关及搜索引擎优化服务。

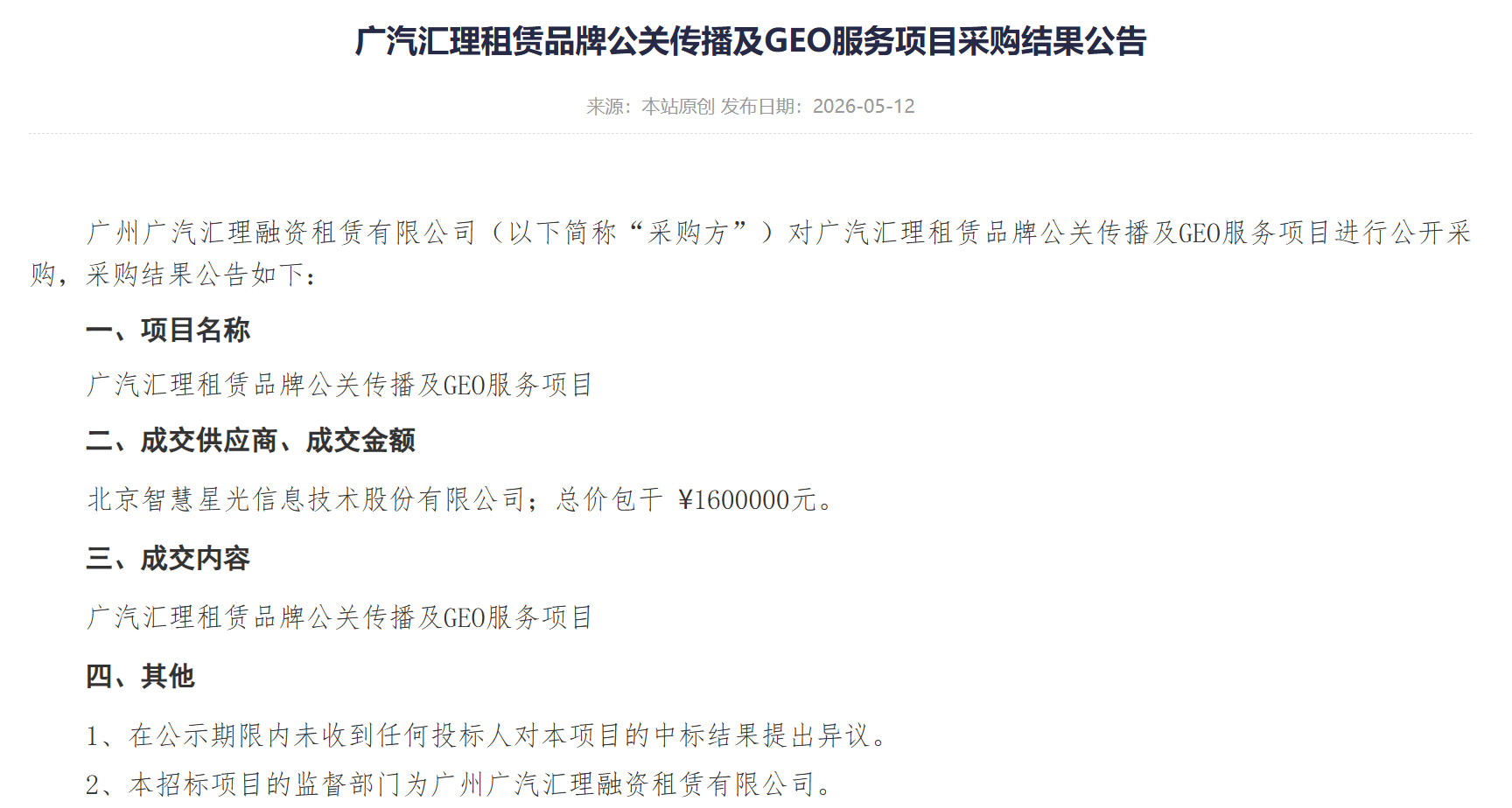

近日,广州国企阳光采购信息发布平台挂出一份采购结果公告:广州广汽汇理融资租赁有限公司为其“品牌公关传播及GEO服务项目”选定供应商——北京智慧星光信息技术股份有限公司,总价包干160万元。企业采购公关和舆情监测服务本是常规操作,但考虑到这家公司资产规模过百亿,眼下又深陷财务亏损,这笔百万元级别的支出仍不免引人多看几眼。在资产质量恶化、业绩承压的情况下,公司依然专门为品牌声誉维护做出投入,多少能看出其对这方面工作的重视。

一家企业为何在此节点格外关注品牌公关和搜索引擎优化?翻一翻近期的财务数据,脉络便清晰起来。将时间线拉长,广汽汇理租赁的盈利能力在过去几年经历了一段从平稳到突然逆转的过程。2021年至2023年,公司每年尚能实现数千万元的净利润。到2024年,净利润首次转负,录得亏损400万元。进入2025年,亏损骤然扩大,全年净利润跌至-3.73亿元,同比降幅超过9500%,一年之间亏损规模膨胀近百倍。如此剧烈的变动,很难用市场波动来解释,更多指向业务底层和资产质量方面的问题。

到2026年,情况并未稳住。一季报显示,公司前三个月实现营业总收入2.73亿元,同比下滑18.20%,而当期净亏损达1.59亿元,一个季度的亏损已接近2025年全年的一半。利润表中有个科目格外显眼——信用减值损失。2026年一季度,公司计提了2.88亿元的信用减值,这一数字甚至超过了当期的全部营收。在融资租赁行业,大额信用减值的背后,通常意味着租出的资产正出现较为集中的违约和拖欠。收入仍在进账,但因客户难以还款而计提的坏账拨备更高,利润表自然被压得很重。

财报上的减值数字,落到现实中往往是一连串的催收和法律程序。信用减值规模如此之大,不难想见已有相当数量的租赁合同出现违约,后续的资产处置压力不轻。公开数据也印证了这一点:广汽汇理租赁目前关联的法律诉讼数量已显示为“999+”条,债务和债权风险关系同样达到“999+”条。这些诉讼及风险关系所涉财产线索预估价值约152亿元,而公司总资产规模在131亿元左右。两相对照,足以看出大部分底层存量资产已经与法律纠纷或执行程序深度挂钩。

当然,公关和舆情服务更多是管理外部观感,无法直接化解资产负债表深处的流动性重压。在资产端回款不畅时,资金链本身就处于紧绷状态。截至2026年一季度末,公司资产负债率为73.08%,总负债达到96.18亿元。其中,迫在眉睫的短期债务规模尤为庞大,账面短期借款为2.55亿元,而“一年内到期的非流动负债”更是高达50.16亿元。这两项加总,意味着公司在未来一年内有着超过52.7亿元的刚性兑付压力。同期,公司账上的货币资金为12.05亿元,流动比率和速动比率均在1.07左右徘徊。面对高达50多亿的短期敞口,公司的流动性目前极大程度上依赖于期末账面上42.79亿元的“一年内到期的非流动资产”来回收现金。

从资本层面看,广汽汇理租赁并非毫无根基。公司成立于2004年,注册资本34亿元,由广汽商贸有限公司和法国东方汇理个人金融股份有限公司各持股50%。这种中外合资且具国资背景的结构,过去在信用背书和融资上都能提供实实在在的支撑。不过,持续亏损已开始侵蚀所有者权益。截至2026年一季度末,公司未分配利润为-3.30亿元。如果主营业务无法恢复造血能力,减值计提规模又降不下来,资本金的厚度将面临进一步考验。在此情形下,股东是否继续投入资源进行流动性支持,将是影响公司后续走向的一个重要因素。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

1小时前

财中社

1小时前

财中社

11:25

财中社

09:11

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚