AI光环难掩财务失血:累亏过亿、估值停滞的极视角赴港上市

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

1.9w阅读

2026-03-20 18:22

昔日被一级市场奉为明珠的AI视觉公司,如今正在IPO的大门前经历着最为严苛的审视。

3月19日,山东极视角科技股份有限公司(下称“极视角”)通过港交所主板上市聆讯。这家由90后北大研究生创立的公司,曾顶着“人工智能计算机视觉算法商城”的光环,完成了11轮融资,估值一度跃升至23.1亿元。

然而,在通过聆讯的背后,极视角不仅面临着财务数据的拷问,更因复杂的客户关系、骤变的研发结构以及信披“打架”的内部治理问题,引发了市场对其业务模式真实性与可持续性的讨论。

业绩增长下的现金流风险

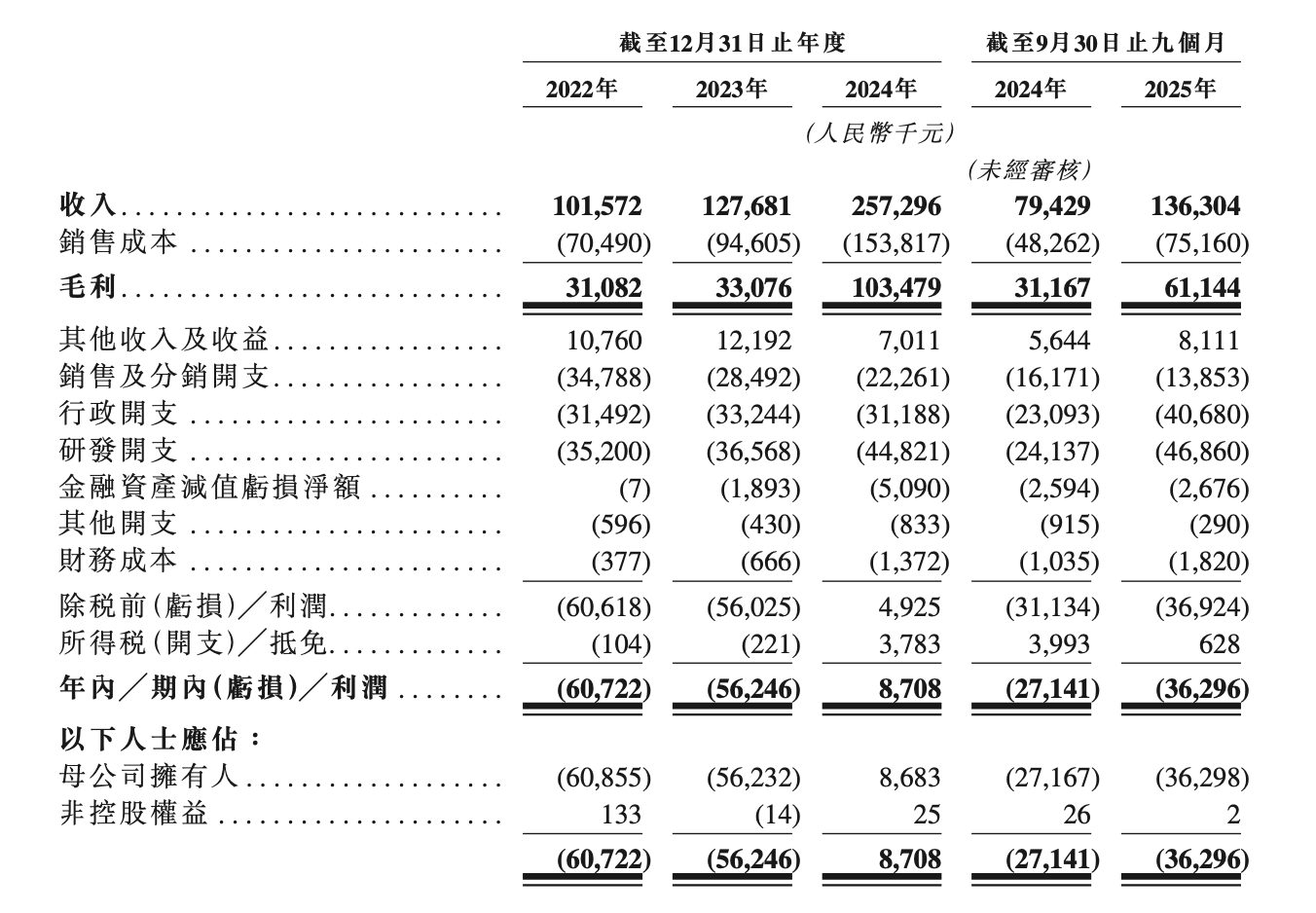

从财务数据来看,极视角的营收表现良好。财务数据显示,2022年至2024年及2025年前三季度,公司收入分别为1.02亿元、1.28亿元、2.57亿元及1.36亿元。然而,这组看似增长的数据掩盖不了盈利能力的脆弱——报告期内,除2024年微盈870.8万元外,其余年份均陷入亏损,累计未弥补亏损已达1.35亿元。

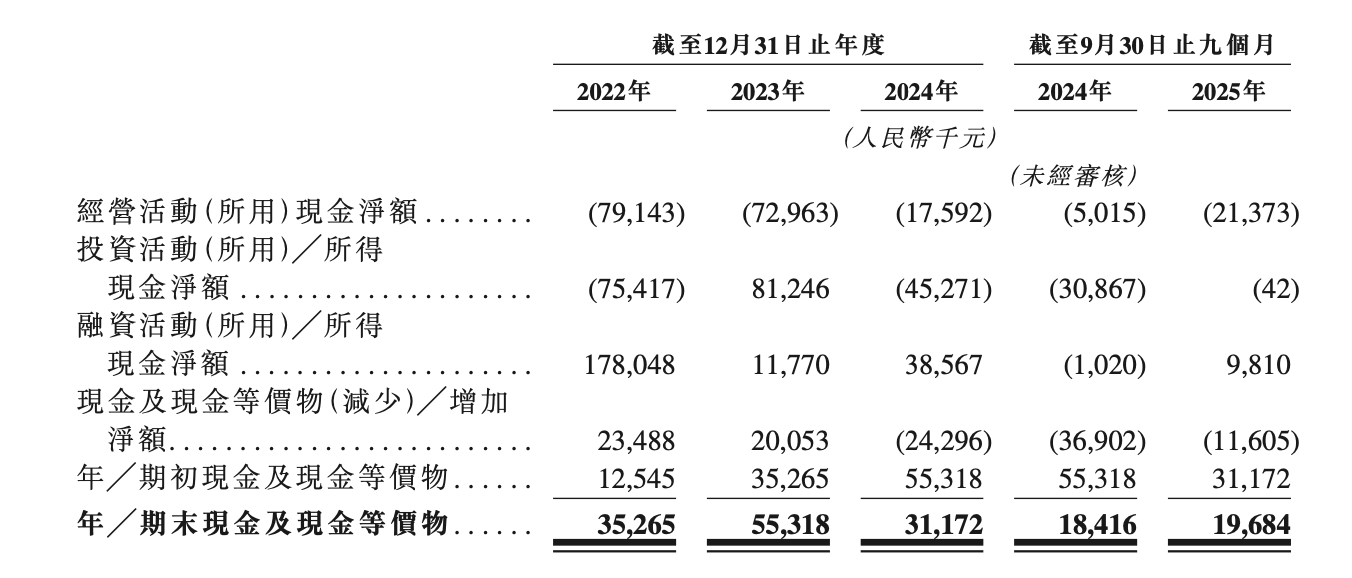

更令人担忧的是经营现金流。报告期内,极视角经营活动产生的现金流量净额分别为-7914.3万元、-7296.3万元、-1759.2万元及-2137.3万元,累计“失血”1.91亿元。这意味着即便在宣称盈利的2024年,公司依然未能实现自我“造血”。

造成现金流枯竭的原因,指向了急剧恶化的应收账款。截至2025年9月末,公司贸易应收款项及票据总额飙升至1.81亿元,较2022年末的4201.5万元增长超3倍。周转天数更是从2022年的99天,增长到2023年的163天,再到2024年的182天,2025年前三季度更是骤增至379天。这意味着极视角回款周期已超过一年,不仅占压了大量营运资金,也暗藏巨大的坏账风险。对此,极视角解释称是由于公众客户数目增加及业务季节性特征。

在客户集中度方面,极视角同样暴露了其在产业链中的弱势地位。2022年、2023年、2024年及2025年前三季度,公司前五大客户收入占比分别为42.1%、63.0%、47.7%及30.5%。虽然2025年前三季度占比有所下降,但此前高度依赖大客户的事实不容忽视。

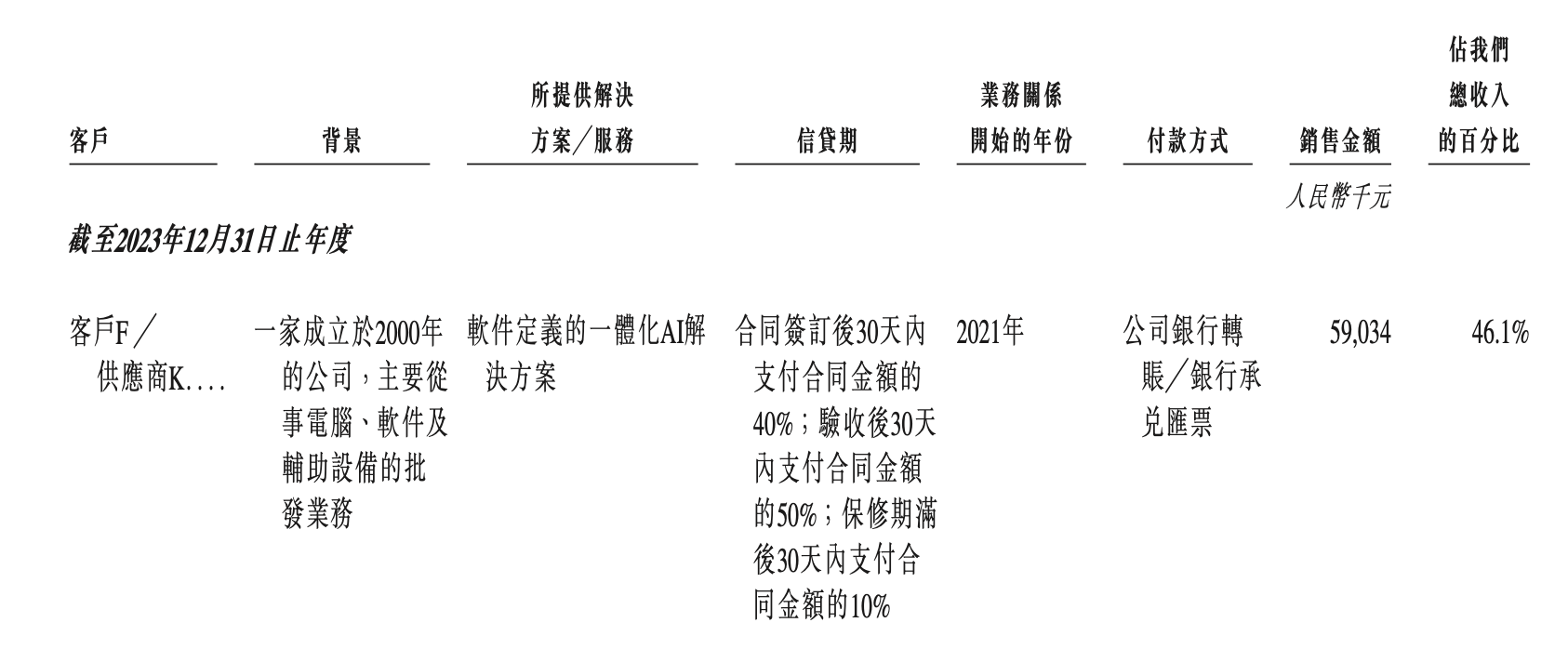

真正引发市场警惕的,是极视角与“客户F”之间复杂的关系。招股书显示,客户F不仅是极视角的主要客户,同时兼任主要供应商。2023年,客户F一跃成为极视角第一大客户,贡献了46.1%的收入;次年,又成为公司第一大供应商,采购占比超过15%。在这场不对等的交易中,极视角的议价权显得格外卑微。相比于客户F作为供应商给予极视角的信用期仅为一个月,公司给予客户F的信用期要宽松很多,这也直接将极视角推向了现金流被动的位置。

研发占比缩减,技术服务费暴增

作为一家标榜技术驱动的AI公司,研发投入的成色是评估其核心价值的关键。然而,极视角的研发费用结构正在发生变化。

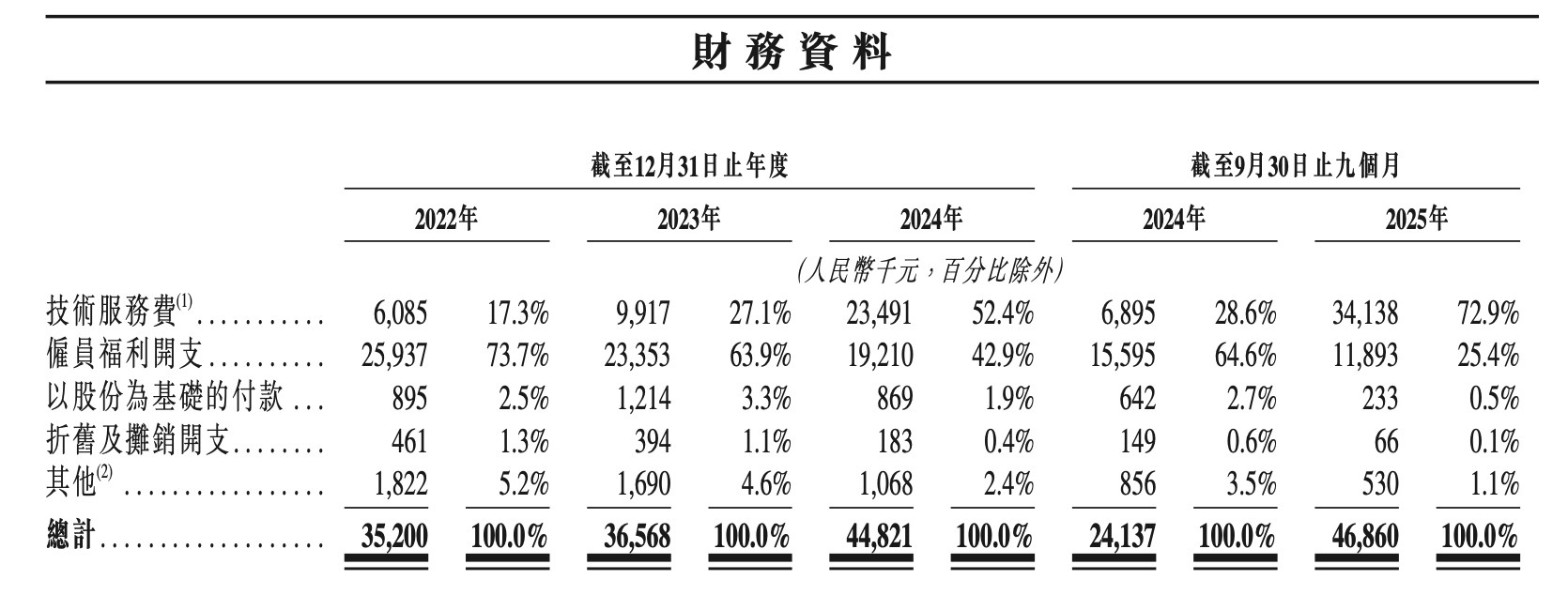

报告期内,极视角研发开支虽从3520万元增至4686万元,但占收入比重却从34.7%降至17.4%,2025年前三季度又反弹至34.4%,呈现波动。更关键的是费用内部结构:研发人员成本持续下滑,从2022年的2594万元降至2024年的1921万元,占研发费用总额比例从73.7%骤降至42.9%;2025年前三季度更是同比下滑23.74%至1189万元。

与此形成鲜明对比的是技术服务费的激增。该项费用从2022年的609万元暴增至2024年的2349万元,2025年前三季度更是达到3414万元,同比暴增近4倍,占研发费用比例飙升至72.9%。

这种“自研缩水、外包膨胀”的结构,引发了市场对公司技术护城河的怀疑。当一家AI公司的研发越来越依赖外部采购,而非内部核心团队的创新突破时,其底色可能已从技术驱动转向“交付驱动”。

信披“打架”与股权冻结

最后,招股书中还呈现出公司内部治理方面的一些问题。

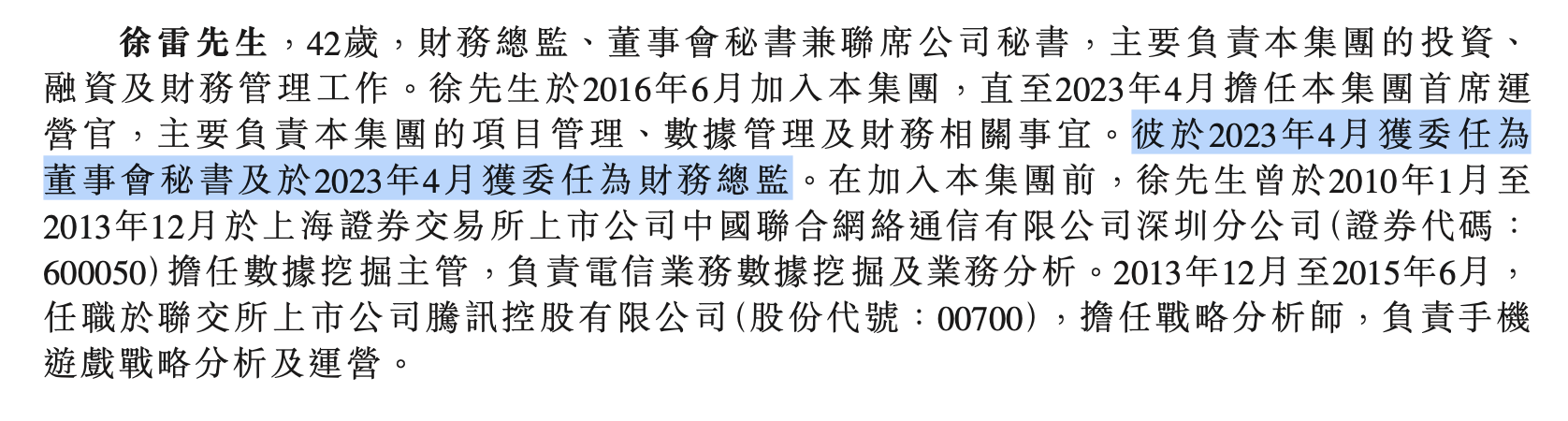

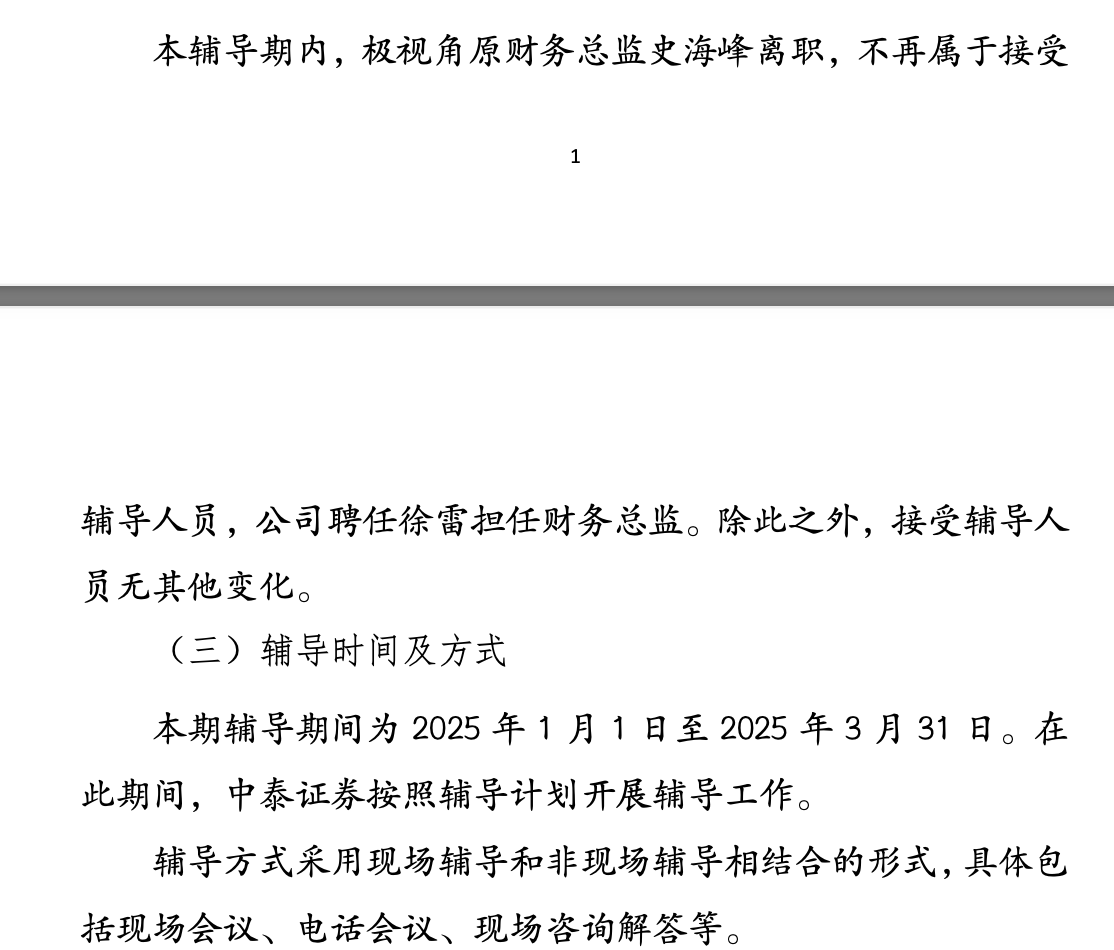

首先是信披矛盾。极视角港股招股书明确披露,徐雷于2023年4月获聘担任公司董秘兼财务总监。然而,保荐机构2025年4月报送的A股上市辅导报告却显示,2025年1月至3月辅导期期间,原财务总监史海峰离职,公司才聘任徐雷担任财务总监。两地对同一高管任职时间的描述存在明显出入,究竟是港股招股书“穿越”了,还是A股辅导报告滞后了?

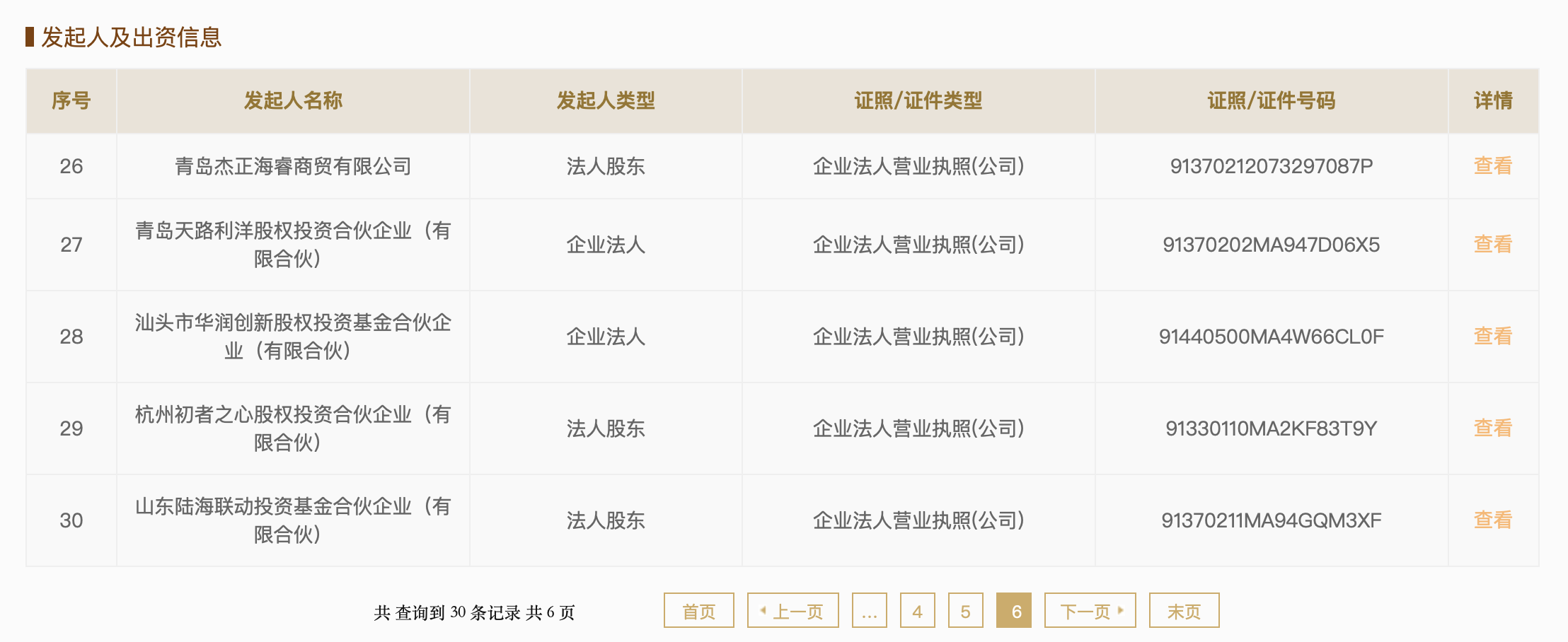

其次,在股权层面。2025年7月,股东青岛天路以较D轮融资折让43.72%的价格转让所持极视角全部股份,正式退出。然而,转让完成已逾半年,截至2025年12月极视角最新工商变更记录,青岛天路仍被列为发起人股东。这种“退股不退名”的异常状态,引发市场和监管的关注。

此外,多名股东股权被法院冻结。2024年7月,青岛天路所持127.77万股股权被冻结;青岛杰正所持股权也曾被冻结,其控股股东更已进入破产重整程序。一家拟上市公司的股权结构如此动荡,无疑给其治理规范性打上问号。

极视角曾以“90后北大才子创业”、“AI算法商城”、“11轮融资”等标签构筑起光鲜的资本故事。招股书显示,公司目前已经完成11轮融资,在前十轮融资中,公司的估值从950.12万元增长至23亿元,累计涨幅超过240倍。可在2024年11月最后一轮融资后,极视角估值却停留在23.1亿元,而其2022年8月份融资的投后估值也为23亿元;也就是说,极视角的估值两年来基本上陷于停滞。也有分析指出,考虑到通胀和资金成本等因素,极视角在D轮融资后的实际估值或许已经缩水。

在这样的背景下,面对应收账款周转天数长达379天、核心技术存疑、股东纠纷不断的现实,港股投资者会为这个故事买单吗?

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前