净利润涨了17%,但维他奶卖掉了一栋厂房

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

陈智佳

1.4w阅读

2026-07-03 16:08

一边是靠变卖固定资产抬升账面利润,一边是主业营收连续多年走弱,两组数据对照之下,这份17%的净利润增长,含金量大幅打折。

维他奶国际集团有限公司(00345)发布截至2026年3月31日的全年财报,表面业绩呈现“增利不增收”的反向反差:集团全年净利润同比大涨17%至2.74亿港元,整体总收入却录得60.61亿港元,同比下滑3%。

这份看似亮眼的利润增速,并非来自豆奶、柠檬茶主业经营回暖,核心支撑是出售上海松江闲置厂房带来的大额一次性资产收益,剔除这笔特殊收益后,公司真实经营盈利水平明显承压。

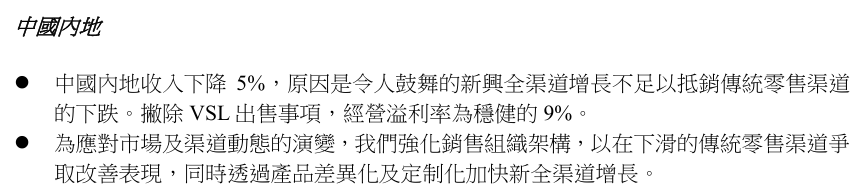

拆解内地核心市场数据,业绩压力直观显现:本财年内地市场经营利润剥离厂房出售收益后仅2.84亿港元,较上一财年3.11亿港元相比缩水,经营利润率稳定在9%左右,没有任何改善迹象。

作为维他奶扎根三十余年的基本盘,内地收入规模早已盛极而衰,2021财年内地营收峰值达50.67亿港元,2026财年已跌至31.89亿港元,五年累计收入缩水超37%,年均下滑幅度超7%,核心消费市场持续收缩。

一边是靠变卖固定资产抬升账面利润,一边是主业营收连续多年走弱,两组数据对照之下,这份17%的净利润增长,含金量大幅打折。

卖房这笔账,在报表里有多重?

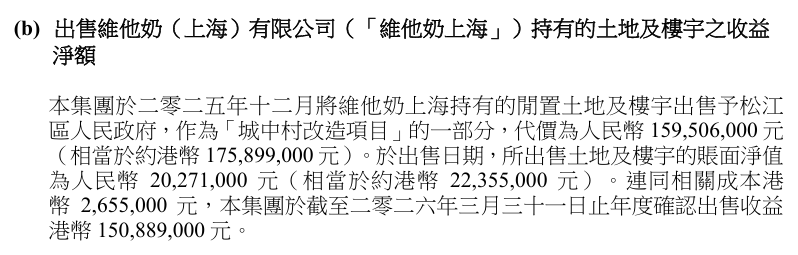

本次出售的上海松江厂房自2024年起全面停产,土地与楼宇资产处置协议于2025年12月落地,纳入松江区城中村改造项目,交易总对价约1.76亿港元,扣除账面成本、税费后,本财年确认一次性净收益1.51亿港元,占集团全年归母净利润比重超五成,是拉动利润转正增长的关键变量。

产能端,维他奶对外将关停、出售上海工厂定义为主动供应链整合,后续更多产能向东莞现代化生产基地集中,官方称此举能够优化产能布局、提升设备资产利用率、摊薄单位生产成本,是制造业通用的集约化降本方案。

东莞工厂具备规模化生产、物流配套完善的优势,理论上可压缩制造端固定开支,但该战略成立有一个硬性前提:内地终端消费需求能够消化集中后的全部产能。

但当下持续走弱的内地收入曲线,无法验证这一前提。上海闲置厂房变现后,维他奶内地再无闲置可处置的大额固定资产,未来财年将失去资产出售的利润缓冲垫。一旦内地主业经营利润继续下滑,公司将没有其他一次性收益对冲业绩压力。

渠道转型,迟了多少步?

针对内地收入持续下滑,维他奶官方给出统一解释:新兴全渠道带来的增量,无法弥补传统商超、线下餐饮渠道的客流与出货萎缩。

有关人士指出,这套表述只陈述结果,却回避了渠道布局滞后的核心问题。

国内快消渠道格局在2020年前后已完成重大变革,传统大卖场客流持续流失,即时零售、连锁便利店、量贩零食店、线上电商、社区团购成为增长主力,头部饮料品牌早已提前布局新零售赛道。

反观维他奶,直至2026财年才完成内地销售管理团队全面重组,引入拥有百事、达能二十年快消销售经验的汤恒锋出任首席销售总监,专项负责新渠道开拓与终端管理优化。

这场关键人事调整落地时,内地营收已经连续五年下跌,转型窗口期大幅收窄,布局节奏显著落后于同行竞品。

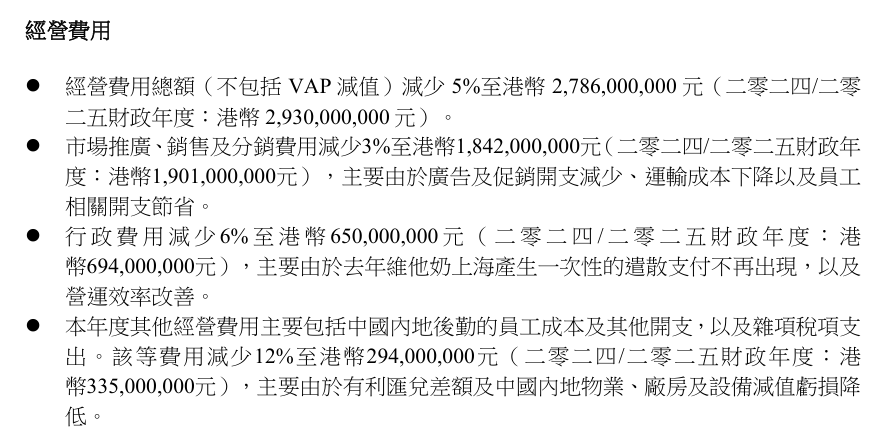

为对冲营收下滑,维他奶开启全面降本节流:本财年整体经营费用同比缩减5%,其中广告促销、干线运输、一线员工薪酬同步压缩,行政开支降幅达6%。

短期成本管控稳住了经营利润率,但长期存在内在矛盾:即时零售、零食连锁、线上种草等新兴渠道,均需要持续市场投放、终端陈列补贴、达人营销投入才能打开销量,持续削减推广预算,会进一步拖慢渠道转型进度,陷入“收入下滑→压缩营销→渠道更弱” 的负向循环。

对于投资者而言,17%的净利润增长只是账面短期数字,若想要判断维他奶内地业务真实复苏潜力,不能只看一次性资产收益带来的脉冲式利润,更需要持续跟踪内地主业营收、新兴渠道增速、无糖新品动销三大核心经营指标,才能看清企业真实经营基本面。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚