应收款营收占比高达69.5%:海辰储能专利争议

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

孙语彤

2.2w阅读

2025-09-15 19:40

专利争议背后,海辰储能的财务数据暗藏风险。公司贸易应收款项从2022年的2.23亿元激增至2024年的83.1亿元,营收占比高达69.5%。应收账款周转天数从30天延长至186天,显示回款能力不足。

9月中旬,厦门海辰储能科技股份有限公司(以下简称“海辰储能”)已逼近港股IPO(首次公开募股)申报失效日。

在全球储能行业狂飙突进的浪潮中,海辰储能以其惊人的专利数量与出货量增速成为焦点。

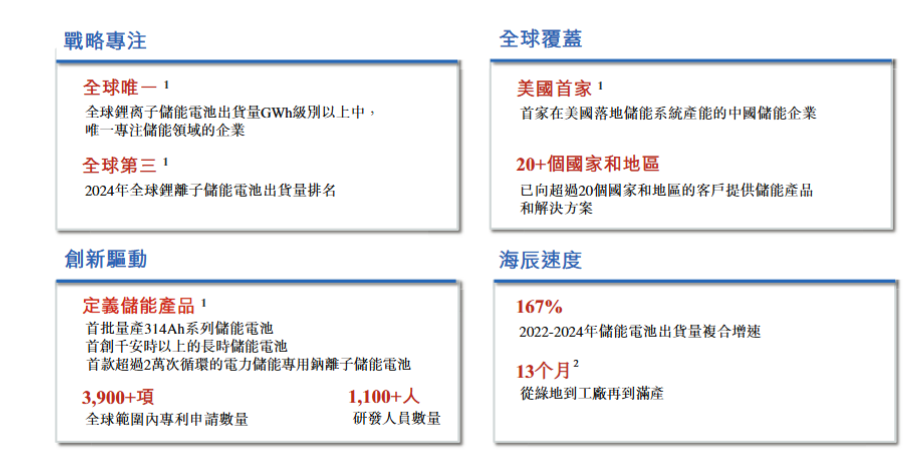

据海辰储能招股书披露,截至2024年12月,其全球专利申请量突破3900项,与仅4.1%的研发费用率形成巨大反差,引发市场对其专利质量与技术独立性的质疑。

专利数量与研发投入“失衡”

海辰储能成立于2019年,短短六年内跻身全球储能电池出货量第二,年复合增长率达167%。

但其2024年研发费用率仅为4.1%,低于宁德时代(300750)的5.14%、比亚迪(002594)的6.97%及亿纬锂能(300014)的6.3%。

值得注意的是,公司过去三年累计管理费用达21.53亿元,而研发投入仅12.12亿元——管理费用近乎研发投入的两倍,这与技术驱动型企业的常规资源配置逻辑相悖。

尽管专利数量庞大,但海辰储能未详细披露专利结构(如发明、实用新型、外观设计的占比)及海外授权情况。

有业内人士指出,发明专利审核周期通常需2-5年,而公司成立不足六年,低研发投入下如何高效积累大量专利?其董事长吴祖钰亦在公开信中承认发明专利流程复杂、耗时漫长。

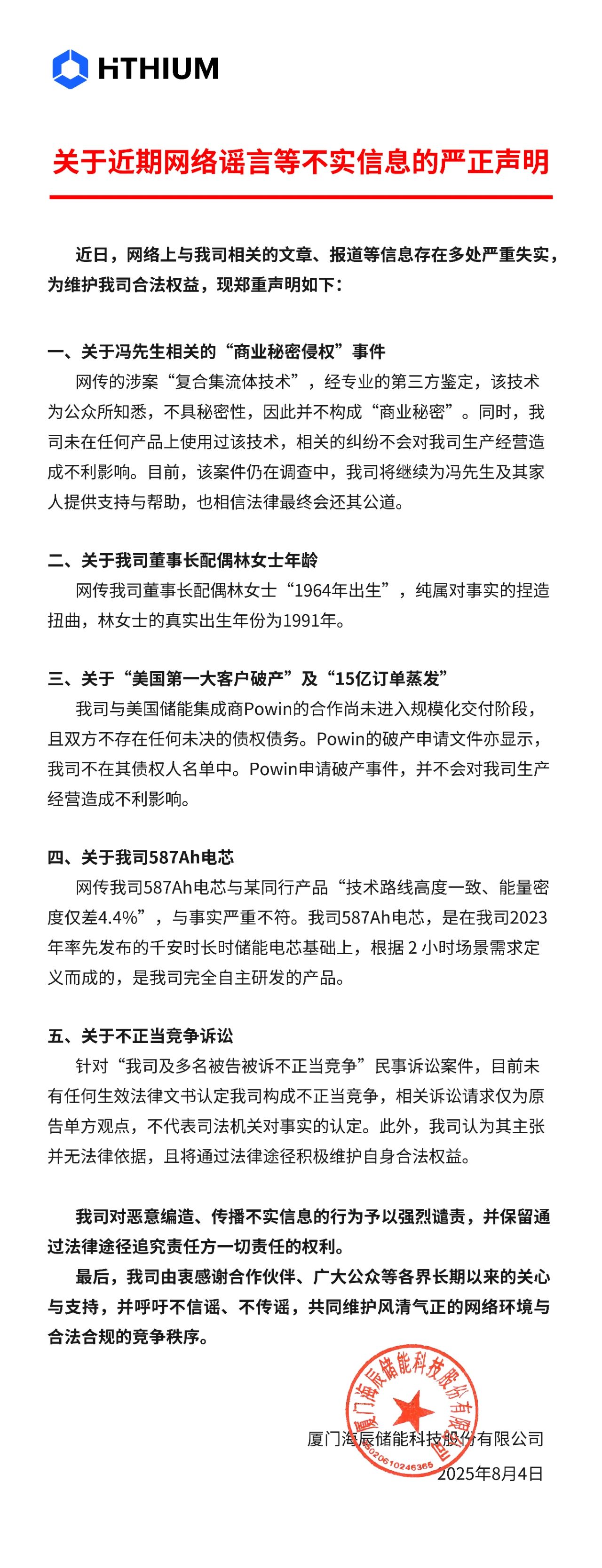

在此之下,专利争议的核心自然指向技术来源的合规性。海辰储能多名高管曾任职于宁德时代,包括创始人吴祖钰、总裁办主任冯登科等。

2025年6月,宁德时代以“不正当竞争”为由起诉海辰储能及吴祖钰等8名被告,指控其通过挖角技术团队、复制专利技术,导致双方电芯产品参数高度重叠,并索赔1.5亿元。

更严峻的是,2025年7月,冯登科因涉嫌侵犯商业秘密被宁德市警方批捕。宁德时代指控其在2017年离职后通过供应商窃取复合集流体技术并转移至海辰储能。若商业窃密坐实,海辰储能的IPO可能因“内控缺陷、信披及董事诚信问题”被港交所叫停。

就此,8月4日,海辰储能正式针对近期一系列公司相关信息发布声明,称“复合集流体技术”经专业第三方鉴定,为公众知悉,不具秘密性,因此不构成“商业秘密”;且海辰储能未在任何产品上使用过该技术。

专利商业逻辑与风险

海辰储能的专利布局被赋予明显的商业意图。

公司强调储能产品和解决方案覆盖中、美、欧、东南亚等20余国,并将知识产权风险防控融入产品开发全流程。然而,其专利组合的“防御性”功能面临挑战:低研发投入下,专利质量如何支撑技术壁垒,而审核宽松、周期短的实用新型专利占比过高恐稀释整体含金量。

此外,2024年,公司海外市场占比达28.6%,且海外毛利率高达42.3%、国内仅8.1%,这意味着知识产权风险可能直接冲击其盈利根基。欧美市场对专利合规要求严格,若核心专利被认定侵权,将面临禁售、高额赔偿及客户流失风险。

专利争议背后,海辰储能的财务数据同样暗藏风险。公司贸易应收款项从2022年的2.23亿元激增至2024年的83.1亿元,营收占比高达69.5%。应收账款周转天数从30天延长至186天,显示回款能力不足。

同时,公司资产负债率达73.1%,银行借款余额99.83亿元,而42.94亿元账面现金中受限部分达23.21亿元。2024年净利润2.88亿元中,政府补助贡献4.14亿元,扣除后主营业务实际亏损。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚