万亿重庆银行:是高质量的“三十而立”,还是规模崇拜下的“虚火”?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

2.2w阅读

2026-03-26 16:25

当资产规模历史性地跨过万亿大关,重庆银行却不得不面对核心一级资本降至红线边缘、中间业务大幅下跌以及表外估值大幅回撤的多重现实“洗礼”。

2025年,重庆银行(601963)成功跨入资产规模“万亿时代”,迎来了其发展史上的重要里程碑。正如董事长杨秀明在年报致辞中所言,“三十而立,奔赴万亿”,这一成就为该行的发展版图画上了浓墨重彩的一笔。

但在一组光鲜亮丽的规模数据背后,重庆银行也潜藏着值得深究的经营隐忧。资产总额突破万亿的高光时刻,与核心一级资本充足率的持续承压、中间业务收入的显著回落形成了鲜明对比。除此之外,报表中抵债资产的异常激增与关联交易的逻辑背离,也在细节处释放了风险信号。

“引擎”转换:利息补位下的规模崇拜

2025年,重庆银行的整体经营策略呈现出鲜明的“以量补价”特征,营收与利润的表层增长,高度依赖资产规模的快速扩张支撑。财报数据显示,该行全年实现营业收入151.1亿元,同比增长10.5%;实现净利润61.1亿元,同比增长10.6%,整体盈利规模保持正向增长。在国内银行业息差普遍收窄的行业大背景下,重庆银行利息净收入实现22.4%的同比增长,全年达124.6亿元,在营业收入中的贡献占比从上年的74.4%大幅提升至82.4%,成为拉动营收增长的核心支柱。

值得关注的是,这一利息净收入的逆势增长,并非源于信贷定价能力的提升,而是负债端成本管控与资产端规模扩张共同作用的结果。数据显示,该行生息资产平均收益率下降27个基点至3.53%,但计息负债平均成本率降幅更为显著,从2.58%降至2.18%,最终推动净利息收益率(NIM)微升4个基点至1.39%,勉强守住了息差空间。从业务底层逻辑来看,这种盈利基本盘的扩张,核心依托于信贷投放的大规模发力,是典型的资本消耗型规模增长路径。

2025年末,重庆银行贷款总额达5312.9亿元,同比增幅20.6%,与资产规模增速高度匹配。深入拆解贷款结构可见,万亿规模的扩张动力高度集中于对公业务板块:截至年末,该行公司贷款较年初增加968.6亿元,增幅高达31%,在总贷款中的占比从71.4%攀升至77.5%,成为规模扩张的核心载体。与之形成对比的是,行业普遍看好的零售业务转型陷入停滞,零售贷款余额较年初微降0.9%,未能形成有效的业务补充。短期内,大规模信贷投放通过资产规模堆砌撑起了营收大盘,但也进一步加剧了银行对传统资本消耗型业务的依赖,盈利结构的单一性风险持续凸显。

作为衡量银行轻资产转型成效的核心指标,重庆银行手续费及佣金业务的表现则不尽如人意,呈现出明显的回落态势。2025年,该行手续费及佣金净收入仅6亿元,同比大幅下降32.7%,在营业收入中的占比从6.5%萎缩至4%。这一板块的下滑,主要受财富管理业务全面收缩影响:在低利率市场环境与底层资产收益下行的双重作用下,代理理财业务收入仅3.4亿元,同比降幅达49.3%;同时银行卡手续费净收入也大幅下降60.7%至0.4亿元。

当前银行业正逐步从规模扩张转向价值创造,而重庆银行仍依托信贷规模扩张对冲中间业务的增长乏力,这种高度依赖利息收入的盈利模式,在资产收益率下行、资本消耗加快的双重压力下,抗风险能力相对薄弱。

“表外”风暴:隐藏在公允价值里的波动波澜

在资产规模突破万亿的同时,重庆银行投资业务受市场波动影响,出现了较为明显的公允价值变动,形成了“报表净利润正向增长、综合收益有所缩水”的复杂局面,表外潜藏的估值波动风险值得重点关注。2025年报显示,该行虽实现61.1亿元净利润、同比增长10.6%,但穿透资产负债表底层的股东权益项目可见,归属于母公司股东的其他综合收益税后净额为-19.9亿元,而2024年该指标为正向13.6亿元,短短一年间出现超33亿元的盈转亏落差,核心反映了其金融投资组合在市场波动下的账面估值回撤。

这一波动的核心源头,在于以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI),2025年该项资产公允价值变动损失达20亿元。根据现行会计准则,此类浮亏并不会直接体现在利润表的净利润科目中,而是计入股东权益项下,属于未实际兑现的隐性损益,但这部分波动已直接影响银行综合收益水平:2025年重庆银行综合收益总额41.1亿元,较上年68.8亿元大幅下降约40.2%,若将公允价值波动纳入考量,银行实际价值增长幅度远低于表层净利润增速。

为支撑整体规模扩张、对冲中间业务增长乏力的影响,重庆银行2025年大幅调整金融资产配置,对标准化债权资产的配置力度显著提升。截至年末,该行以摊余成本计量的债权投资规模从年初1694.3亿元增至2452.4亿元,增幅达44.8%,这类资产采用摊余成本法计量,可在一定程度上屏蔽公允价值波动对利润表的直接冲击,但该行整体金融投资总额已达4033亿元,投资端整体体量持续扩大。与此同时,利润表内公允价值变动损益也由2024年盈利1.1亿元转为亏损8.3亿元,变动幅度显著,成为资产结构调整过程中需承担的估值波动成本。尽管该行通过压降负债成本稳住了利息净收入增长,但这部分未直接体现在利润表中的隐性损益,已实质性削弱股东权益与资本实力,进一步加剧了资本指标的紧绷状态。

“红线”之舞:万亿身躯下的资本焦虑

资产规模向上攀升、资本指标同步下行,成为重庆银行跨入万亿门槛时最突出的矛盾,也折射出规模扩张与资本补充之间的严重失衡。2025年末,该行核心资本类指标全线下滑,资本充足水平承压明显:核心一级资本充足率从上年末9.88%降至8.53%,降幅1.35个百分点;一级资本充足率从11.20%跌至9.62%;资本充足率从14.46%下滑至12.55%,各类核心资本指标均出现较大幅度回落,资本消耗速度显著快于资本补充速度。

资本指标持续承压的核心原因,在于激进信贷扩张带来的风险加权资产(RWA)快速激增。财报显示,年末该行风险加权资产总额6642.4亿元,较上年末增加1145亿元,增幅20.8%,与资产规模、贷款规模增速基本同步。与之对比,该行核心一级资本净额增速仅4.3%,内生资本积累速度远跟不上风险资产扩张步伐。即便资产总额突破万亿,该行杠杆率指标也从6.7%下滑至5.7%,意味着万亿体量下的经营安全边际有所收窄,后续业务扩张的资本约束愈发严格。

作为核心资本补充工具的重银转债,在当前资本承压的背景下,未能发挥预期的补充作用,陷入转股停滞的困境。该转债于2022年发行,票面总额130亿元,原本设计用于补充核心一级资本,但受股价破净、市场预期偏弱等因素影响,截至2025年12月31日,累计转股数仅82939股,未转股金额129.99亿元,占发行总量的99.9932%。这意味着,在核心一级资本亟需补充的关键阶段,这笔大额融资仍以负债形式体现在报表中,无法顺利转化为核心资本,资本补充渠道的有效性大打折扣。

叠加前文提及的金融资产公允价值回撤带来的股东权益冲减,重庆银行的资本紧绷态势进一步加剧。一方面是万亿规模扩张带来的持续资本消耗,另一方面是核心资本补充工具转股停滞、内生补充能力不足,该行正面临严峻的资本管控挑战。若后续无法通过股价修复推动转债转股,或启动其他合规资本补充计划,高速扩张的规模体量或将面临增长动力不足的困境。

“暗雷”蛰伏:异动科目里的资产隐忧

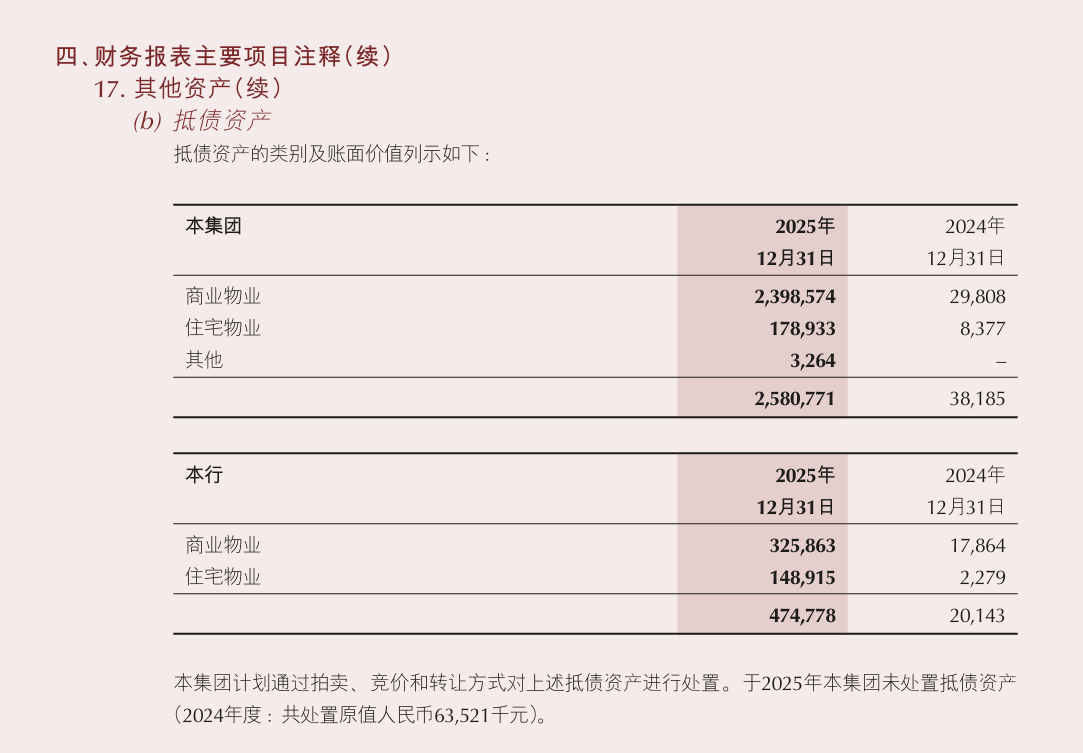

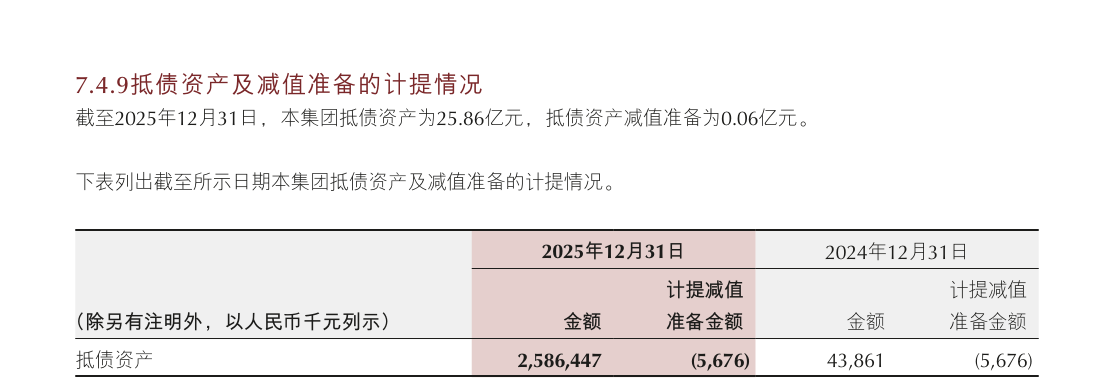

除核心盈利、资本与投资指标外,重庆银行2025年报中部分明细科目的异动,以及关联交易的非常规表现,也成为其万亿规模光环下不容忽视的细节。其中,抵债资产的突发性激增,是最值得警惕的科目异动之一。

翻阅年报“其他资产”明细可见,截至2025年末,该行集团层面抵债资产账面价值从2024年末的3819万元飙升至25.9亿元,增幅超66倍,体量极为突出,占“其他资产”总额的58.6%,成为该科目下最主要的构成部分。

从结构来看,这笔抵债资产以不动产为主,其中商业物业24亿元、占比超92.7%,住宅物业1.8亿元,这类资产的集中入账,通常对应对公贷款客户出现还款困难、以实物资产抵偿债务的情况,一定程度上反映出潜在的信用风险暴露。

针对这笔大额异动资产,年报仅披露“计划通过拍卖、竞价和转让方式处置”的常规处置方案,未详细说明资产来源、核心债务方背景、涉及行业分布等关键信息。

更值得关注的是风险拨备计提的匹配度问题,面对规模激增66倍的抵债资产,该行2025年抵债资产减值准备仍为568万元,与2024年保持一致,未根据资产规模异动同步调整计提额度。从审慎性角度来看,当前商业地产市场流动性仍有压力,大额抵债资产后续或面临估值下行、变现困难等问题,未足额计提减值准备,或为后续资产质量与利润表现埋下潜在隐患,其体量已占到全年归母净利润的45.6%,潜在影响不容小觑。

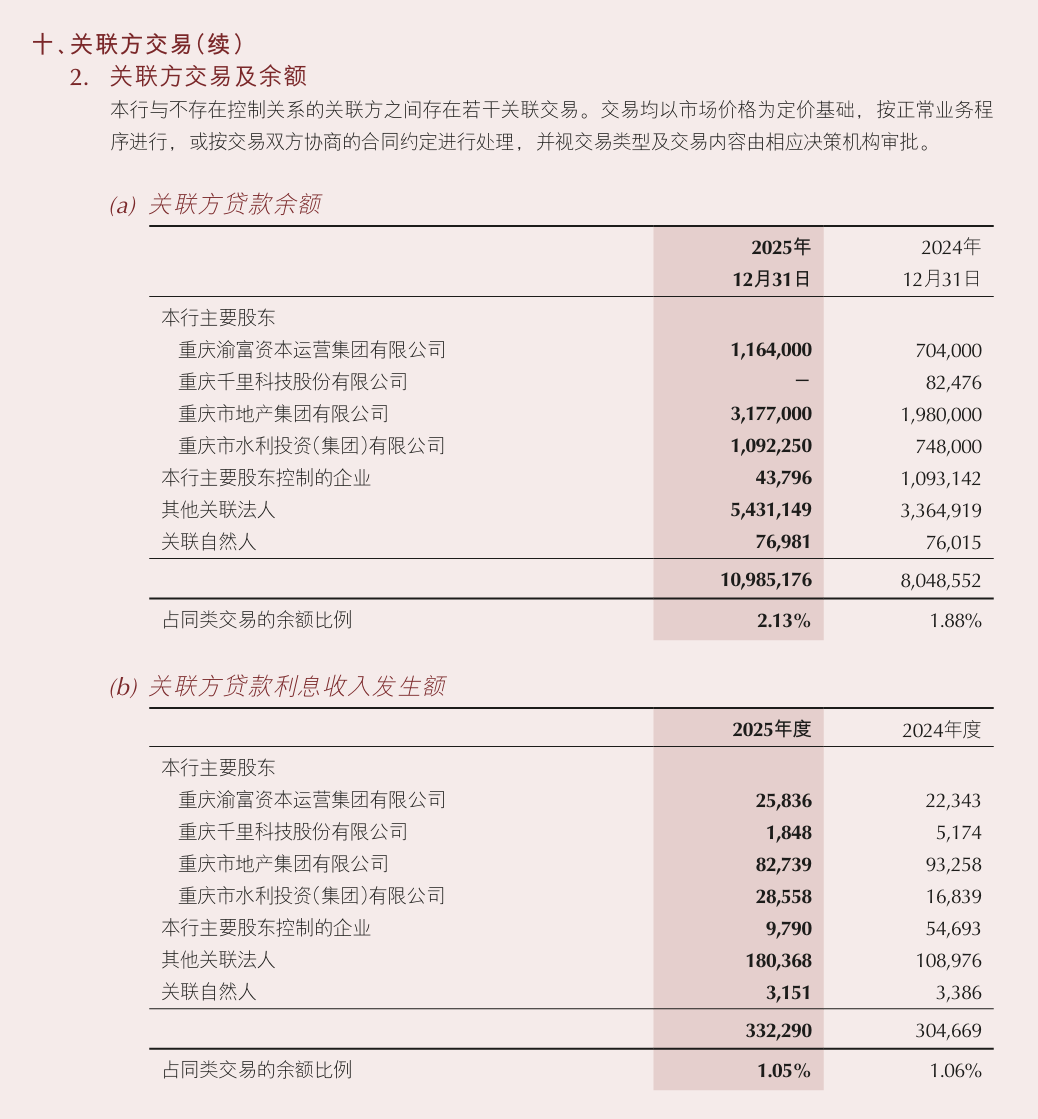

与此同时,重庆银行与部分关联方的交易数据,也呈现出违背常规信贷逻辑的特征,引发市场对交易公允性的关注,其中与重庆市地产集团及其关联方的资金往来表现尤为明显。作为该行第七大股东,截至2025年末,重庆银行对重庆市地产集团的关联贷款余额从2024年末19.8亿元增至31.8亿元,净增12亿元,增幅超60.6%,该笔贷款也使其跻身该行前十大单一借款人首位,占资本净额比例3.81%。

但信贷规模大幅增长的同时,利息收入却反向下滑,形成“规模增、收益降”的非常规态势:2025年该行从重庆市地产集团获得利息收入8273.9万元,较2024年9325.8万元下降11.3%,测算的表观收益率也出现明显回落。

这一表现与该行其他核心关联方形成鲜明对比,重庆渝富资本、重庆市水利投资等关联方均呈现贷款规模与利息收入同步增长的常规趋势,仅重庆市地产集团出现反向波动。年报中未对这一异常现象作出专项说明,未披露是否存在利率调整、利息展期、还款安排优化等特殊条款,在房地产行业风险尚未完全出清的背景下,这类非常规关联交易的公允性与潜在风险,仍需进一步透明化披露。

资产总额迈过万亿关口,是重庆银行发展路上的重要里程碑,却也同步暴露了盈利结构单一、资本消耗过快、资产质量存隐忧、中间业务转型迟滞的现实短板,光鲜规模之下,经营质效的隐忧始终不容忽视。

对金融市场而言,规模向来是直观的外在表征,资本厚度与风控实效,才是支撑银行长期稳健经营的核心底气。迈入后万亿时代,重庆银行不必执着于规模增速,唯有放缓激进扩张节奏、补齐资本与业务短板、压实风控底线,才能真正夯实万亿体量的经营根基。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前