系统“误操作”还是账户“被处置”?盈米基金赎回风波拷问投顾安全底线

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

1.9w阅读

2026-03-23 19:17

为扣几十元投顾费,平台竟能绕过投资者直接赎回基金,“且慢”平台的这波操作引起了基民的恐慌。

“我知道他们要扣取投顾费,特意在盈米宝中留了一点钱,结果还是赎回了我的基金。”2026年3月,一位投资者在社交平台上的愤怒控诉,将国内头部基金投顾平台“且慢”推上了风口浪尖。

就在几天前,多名投资者发现,自己持有的基金份额在毫不知情的情况下被强制赎回,原因竟是平台为了收取几十元的投顾服务费。尽管盈米基金迅速回应称这仅仅是“系统升级中的参数配置失误”,并免除了相关费用,但这一事件引发的震动远未平息:当投顾机构掌握账户交易权限,投资者的资产安全边界究竟在哪里?

“系统Bug”引发的信任危机

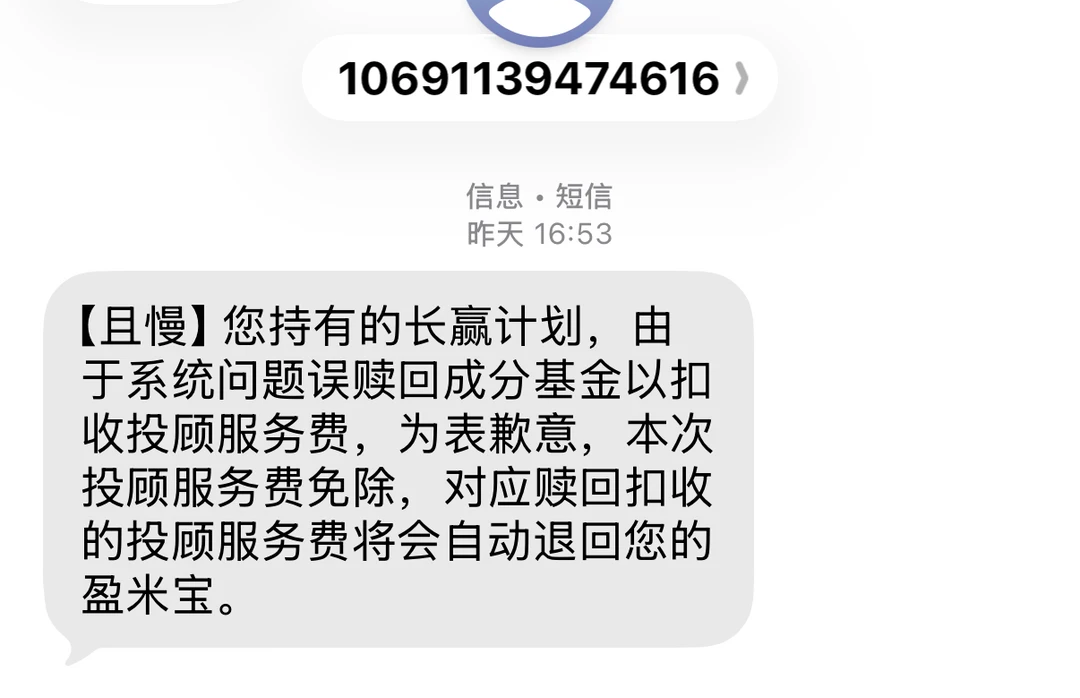

3月16日,陆续有且慢用户收到平台短信通知,称其持有的投顾组合因“系统问题,误赎回成分基金用以扣收投顾服务费”。有投资者晒出的交易记录显示,其持仓中的富国消费主题混合、华宝医疗ETF联接、大摩健康产业混合等多只基金被强制赎回,赎回份额从0.74份到15.16份不等。

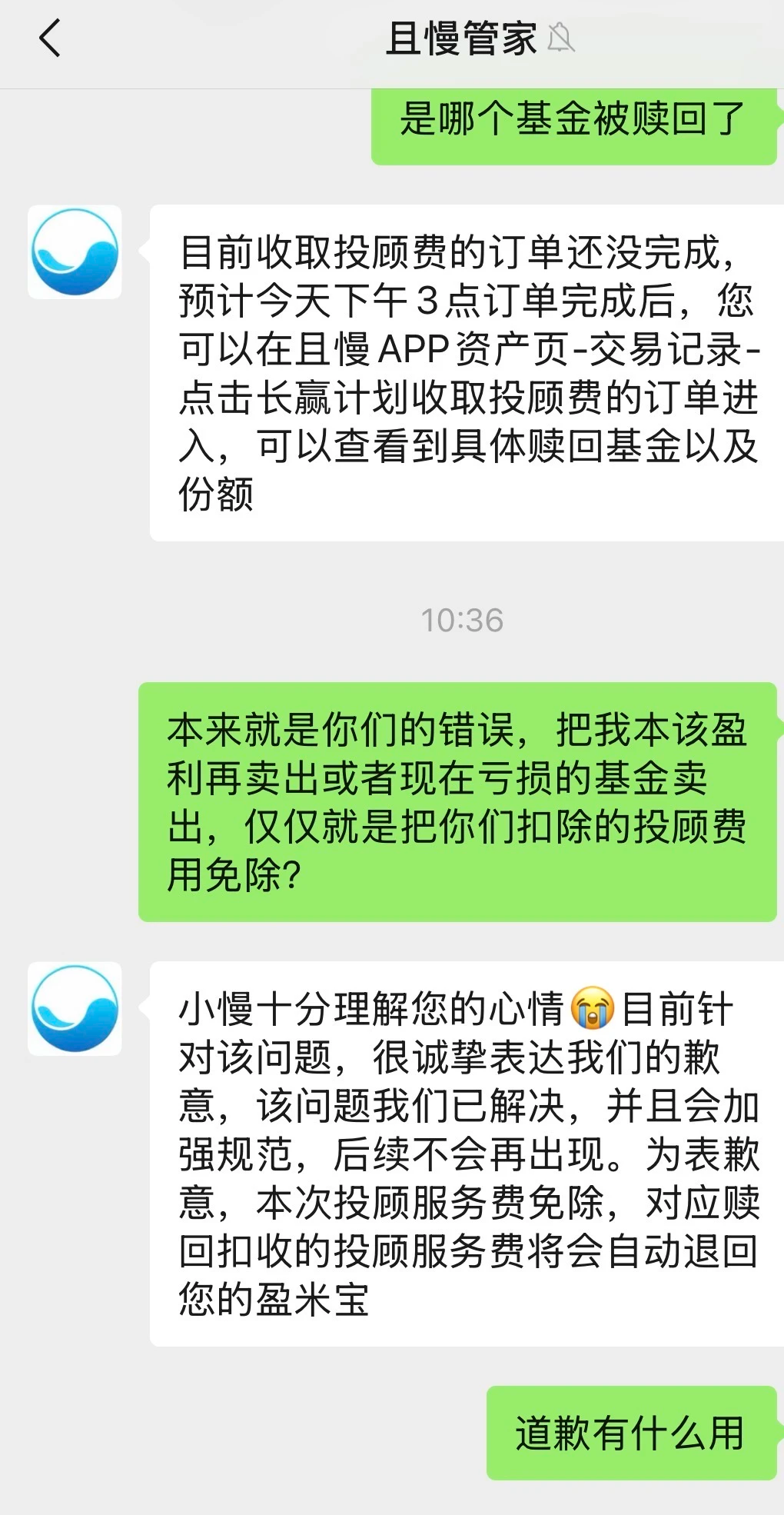

有用户反映,自己的基金在亏损状态下被卖出;还有投资者特意在平台的货币基金账户“盈米宝”中预留了资金用于支付投顾费,结果仍未能幸免。一位投资者在社交平台上表达了深层担忧:“不用密码就能把份额卖掉,那直接转到他人账户也有可能”。

这种恐慌情绪迅速蔓延,毕竟,且慢并非无名之辈——作为盈米基金旗下买方投顾品牌,成立于2016年的且慢是国内较早布局投顾领域的平台,截至2025年10月,且慢平台的管理规模已突破510亿元。

面对汹涌的质疑,盈米基金在事发后迅速做出回应。根据公司向多家媒体的解释,这起事件本质上是一场“收费方式配置失误”引发的乌龙。根据投顾服务协议,投顾费的收取通常有三种方式:一是从客户指定的货币基金账户(如盈米宝)划转;二是直接从客户的投资组合中赎回成分基金扣收;三是客户赎回基金时再进行扣收。

中国基金报报道了盈米基金的回应,据悉,涉事的“长赢计划”投顾组合较为特殊——组合内未配置货币基金。早前,有客户反馈第二种方式由于需要赎回非货基金,会影响投资体验,因此公司在2025年底调整了扣费规则,优先采用方式一和方式三,取消了从组合中直接扣费的模式。然而问题就出在2026年3月的系统升级上,盈米基金称,此次升级本意是“帮助客户降低投顾费”,但在配置参数时,工作人员误将已取消的“方式二”又加了回来。3月16日当天,系统按照“先货币基金、后投资组合”的顺序扣费,那些盈米宝余额不足的用户便触发了非货基金的强制赎回。

“事情发生后,我们主动进行了排查,并第一时间给这些客户做了通知和致歉,并对本次涉及的应收投顾费做免收处理,退回至盈米宝。”盈米基金方面表示。

费率改革深水区与转型阵痛

要理解这起事件的深层背景,就需要看到2026年的公募基金费率改革。

过去多年,基金投顾行业的核心收费模式是“交易费用抵扣”——投顾机构的收入多依附于基金交易环节的佣金,投顾费仅为补充,这种模式下,机构的盈利与基金交易频率挂钩,容易引发高频调仓等问题。2026年费率改革落地后,行业彻底告别这一惯例、进入“独立投顾费计提”的新阶段。监管明确要求投顾费独立计提、独立收取,严禁双重收费,投顾机构不得在收取投顾费后再从基金公司获取尾随佣金。

这一变革从逻辑上重塑了投顾行业的商业模式,但也带来了实操层面的磨合阵痛,盈米基金承认,目前投顾费计提、扣收尚无统一的实操执行细则,不同平台系统、流程差异较大,此次事件也暴露了基金投顾机构在收费系统迭代与策略个性化配置衔接中的操作风险。

尽管盈米基金强调“本次采用的扣费方式是从客户的投资组合里面完成扣收,是行业的通用扣费模式之一,扣费方式也在投顾服务协议中明确”,但投资者对“未经同意直接卖出”的合规性仍存疑问。在收取服务费的实践中,管理型投顾为了能顺利“自动扣费”而不干扰主策略,通常会帮投资者配置少量货币基金作为“扣费专户”;而建议型投顾由于机构无法直接接触资金,不需要强制配置货币基金来满足扣费流程。

且慢的“长赢计划”恰恰属于后者,没有强制配置货币基金,因此一旦系统按原有顺序执行扣费,便可能触发非货基金被动赎回,影响投资连续性。

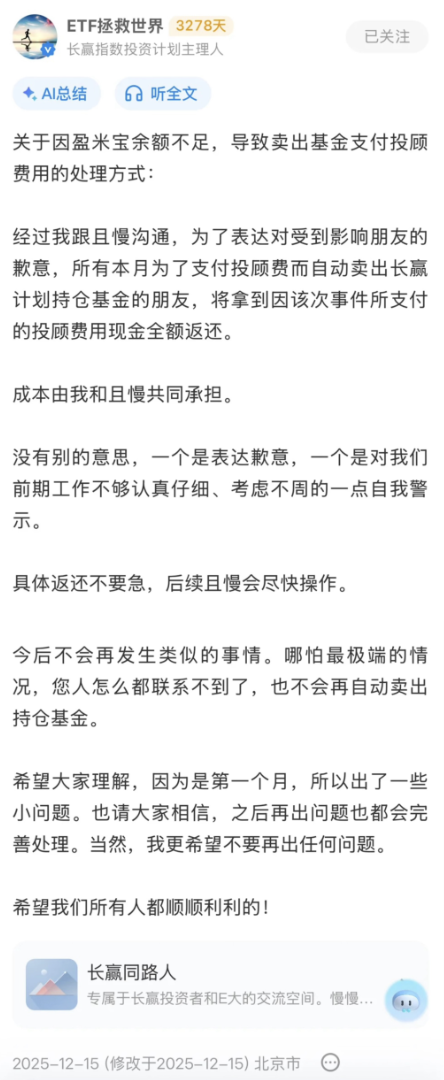

值得注意的是,这已非且慢首次因扣费问题引发争议。2025年12月,长赢指数投资计划主理人“ETF拯救世界”曾发文承诺,“今后不会再发生类似的事情。哪怕最极端的情况,也不会再自动卖持仓基金”。不到四个月,承诺便被打破。

技术升级与安全底线

此次事件也为整个资管行业敲响了警钟,尤其是对信任要求极高的投顾业务,一旦出现投资者体验不好的情况,极其容易导致客户的恐慌。

从行业转型的角度来看,2026年公募基金费率改革推动的投顾收费模式转型,是行业回归买方投顾本源的必然趋势,而转型过程中出现的实操问题,也是行业从粗放发展走向规范成熟的必经阶段。因此,出台统一、明确的收费实操指引与标准,将是推动投顾行业从“试点”走向“常规”、从“卖方销售”转向“买方投顾”的关键一步,比如可以出台投顾业务收费的实操指引,明确核心环节的技术与披露标准;建立行业级的数据校验机制与统一接口,从技术上减少操作风险。

另外,未来还可以考虑在现有基金份额(如A类、C类)之外,增设专门的投顾份额,这类份额通常会对申购费、销售服务费等多项费率给予减免或优化;投顾机构通过向客户收取基于资产规模的投顾服务费获得报酬,该费用与基金份额本身的费用相互分离、透明披露。

截至发稿,盈米基金已对系统完成配置优化,并承诺未来将加强流程规范。然而,对于投资者而言,更重要的是对平台的信任。当“买方投顾”从理想照进现实,如何在合规框架下平衡技术效率与用户权益,如何在收费模式变革中守住安全底线,仍是所有从业者需要深思的命题。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

12:41

财中社

12:09

财中社

11:51

财中社

09:35

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚