净利微增,浮亏“藏”入权益——上海银行2025年报的多重平衡术

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

2.5w阅读

2026-04-27 16:40

营收净利双双微增的表象背后,上海银行以个人定存利率骤降48个基点“护住”了息差,以资产重分类将超40亿元投资浮亏移出利润表,并以近196亿元核销稳住了不良率,由此完成了一场环环相扣的账面平衡。

4月23日,上海银行(601229)披露2025年年报,投资者得以窥见这家资产规模超过3.3万亿元的金融巨头在息差收窄、风险迁徙与报表重构中所经历的艰难平衡。

当年,上海银行实现营业收入547.6亿元,同比增长3.4%;归属于母公司股东的净利润为241.9亿元,微增2.7%。

在银行业普遍面临“资产荒”与收益率下行的背景下,上海银行通过极其精细的成本压降和积极的金融资产交易流转维持了增长动能,不过深入拆开盈利构成和底层资产来看就能发现,银行原本的经营打法,已经实实在在发生了明显转变。

息差保卫战

核心盈利指标层面,2025年上海银行净息差稳住1.16%,同比只小幅回落0.01个百分点,单看账面数据,在同城商行中整体表现相对平稳。

然而,穿透数据后发现,这种“稳定”并非源于资产端的溢价能力,而是一场靠负债端大幅“动刀”实现的存量置换:更能实打实体现本源利差盈利水平的净利差同比显著下降了0.06个百分点至1.16%,这意味着利差空间的收窄幅度明显高于净息差表现。

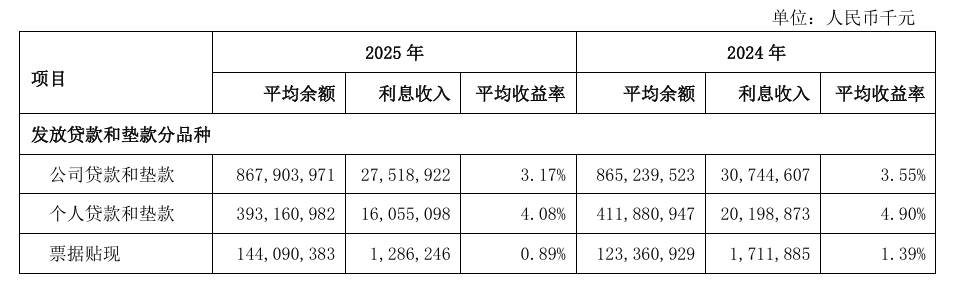

报告期内,该行生息资产平均收益率由3.28%下降至2.82%,降幅高达46个基点。其中,支柱性的发放贷款和垫款收益率从3.76%下行57个基点至3.19%。

细分来看,个人贷款定价遭受重创,平均收益率同比大幅缩水82个基点,而公司贷款和票据贴现也分别下降了38个和50个基点。

在贷款定价随LPR下行以及存量业务重定价的挤压下,上海银行之所以能维持息差,全赖其在负债端的成本“大手术”:计息负债平均付息率大幅压降40个基点至1.66%,其中吸收存款平均付息率同样下降40个基点。

该行通过主动下调存款定价——尤其是个人定期存款付息率由2.60%下降48个基点至2.12%——有效对冲了资产端收益率的持续回落。

与此同时,被视为第二增长曲线的中间业务正面临剧烈的转型阵痛。2025年,上海银行手续费及佣金净收入为37.1亿元,同比大幅减少6.4%。

尽管该行强调财富管理规模拓展驱动代理业务收入增长了7.4%,但这一增量被核心业务的整体规模持续走弱所淹没:顾问和咨询业务收入明显下行38.1%,银行卡业务收入下降25.4%,信用承诺业务亦缩减28.4%。

反映在营收结构上,手续费及佣金净收入占营业收入的比重已由2024年的7.5%萎缩至6.8%,较2023年的9.7%更是出现了断崖式下滑。

与此同时,营收增长的重要补充来自其他非利息收入。其中,投资收益表现抢眼,达到208.1亿元,同比大幅增长58.1%;但与之相伴的是,公允价值变动损益由2024年的盈利37亿元转为亏损25.6亿元,降幅达169.2%。

这种“高实现收益、未实现浮亏”的组合,反映出该行通过兑现部分存量资产的浮盈来支撑了当期投资收益,而剩余持仓则因市场波动承受了估值回撤。在波动的市场环境下,这一收入结构的稳定性与可持续性仍需持续关注。

被转移至净资产下的浮亏

更为深层次的变化隐藏在资产分类的结构性调整中,暴露出该行对平滑利润表波动的强烈诉求。

2025年末,上海银行金融投资总额为1.4万亿元,仅微增2.5%,但底层科目却发生了“大搬家”。

债权投资余额减少767.2亿元,降幅8.4%;交易性金融资产也缩减了209.34亿元。

与此同时,“其他债权投资”余额从上年末的1599亿元猛增至2925.4亿元,增幅高达83%。

其中,该科目下的政府债券规模由435.7亿元跳升至1016.2亿元,企业债券从295.1亿元翻倍至664.9亿元。

由于这一分类下资产的公允价值变动不直接穿透利润表,这种大规模的资产重分类在客观上起到了避震器的作用,防止利润表被利率波动“击穿”。

然而,会计科目的腾挪无法抵消权益受损的事实,股东权益正成为这一策略的最终承担者。

2025年,上海银行其他综合收益税后净额由2024年的33.7亿元正值转为-40.2亿元的巨额亏损,同比明显下行219.12%。

拆解底层数据发现,亏损核心源自“以公允价值计量且其变动计入其他综合收益的债务工具公允价值变动”,该项损失金额高达33.3亿元。

这意味着,有约40亿元的实质性投资减损并未呈现在归母净利润的数字上,而是直接从股东权益(净资产)中扣除。

从估值角度看,这种处理方式虽保住了当期利润的稳定性,但已造成权益层面的实质性缩水。

因此,在看待全年241.9亿元净利润时,不能忽略这笔体现在净资产端的实际资产损耗,也要理性判断这种透支远期权益、美化当期账面利润的经营方式,能不能长期持续适配当下低利率的行业大环境。

巨额核销背后的风险迁徙

账面来看,上海银行年末不良贷款率稳定在1.18%,和去年保持一致,单看这个核心风控指标还算平稳。但好看的数据背后,全靠大手笔批量核销坏账、集中处置风险资产才撑住场面。

2025年,该行核销贷款及垫款达195.6亿元,较2024年的141.5亿元大幅增加54.1亿元,增幅高达38.2%。

这种“应核尽核”的激进处置手段虽然稳住了账面数据,却也反映出真实的不良生成压力正处于高位。

更为关键的预警指标——关注类贷款迁徙率,从2024年的5.2%疯长至2025年的28.6%。

这意味着,该行每100元被划为“关注类”的潜在风险贷款中,在一年内就有接近30元实质性转为了不良,暴露出底层资产质量的加速劣化以及早期风险识别的滞后。

风险暴露正呈现从对公端向零售领域加速蔓延的态势。2025年末,个人贷款不良率为1.34%,较上年末上升20个基点。

其中,受宏观环境对小微经营者冲击的影响,个人经营性贷款不良率由1.56%激增至2.39%;即便在传统优质抵押品领域,住房按揭贷款不良率也由0.45%上升至0.69%。

对公端整体不良率虽微降至1.35%,但行业性风险仍值得警惕:房地产业不良贷款率由0.98%大幅跃升至2.91%,主要受存量风险个案下迁影响;信息传输、软件和信息技术服务业不良率虽有回落,但仍高达9.85%,显示特定行业较高的信用违约惯性。

为了在激进核销的同时维持利润表表现,上海银行不得不消耗此前积累的风险缓冲。

报告期末,该行拨备覆盖率为244.94%,较上年末剧烈下降了24.87个百分点;贷款拨备率也由3.18%下降至2.89%。这种拨备厚度的边际弱化,意味着银行抵御宏观波动的“弹药库”正在缩减。

值得留意的是,作为其核心大本营的上海地区,不良贷款率由1.46%攀升至1.77%,不仅高于全行平均水平,更在所有经营区域中垫底。

此外,该行重组贷款余额由39.5亿元增长29.2%至51.1亿元。

重组贷款通常是指银行对已出现还款困难的借款人,通过展期、降息、调整还本付息计划等方式进行债务重组,从而避免立即将其划入不良贷款。

这类贷款虽在账面上暂未被认定为不良,但实质上已暴露信用风险。该行重组贷款余额显著增长,一方面说明部分借款人真实现金流承压,原有还款安排难以为继;另一方面也反映出银行试图通过调整合同条款延缓不良资产的“显性化”,从而维持账面资产质量指标。

然而,这类资产未来的回收前景高度不确定——重组后若企业经营状况未能实质性改善,最终仍有较大概率下迁至不良,甚至带来更大损失。

纵观上海银行2025年的数据,这是一家在“风险出清”与“结构优化”之间负重前行的机构。

在资产规模增速降至2.54%的背景下,上海银行通过资本预算和风险加权资产限额管理,将核心一级资本充足率提升0.30个百分点至10.65%,体现了向资本节约型模式转型的努力。

但面对低息差常态化、零售资产质量承压以及未决诉讼金额同比大幅增长364%至39.9亿元等多重挑战,如何从依赖财务调节转向构建真实的经营优势,如何在消化存量风险的同时找回中间业务的有效增长点,将决定其高质量发展的成色。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚