成药销售重回增长,石药集团业绩回弹信号显现

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李馨

3.3w阅读

2026-05-29 11:28

石药集团2026年一季度成药业务同比增长6.2%。公司正步入主业企稳复苏、创新价值加速释放的关键转折期。

2026年第一季度,石药集团(01093)经营业绩呈现结构性分化态势,受去年创新药对外授权高基数的影响,整体营收、净利润同比承压。但剔除一次性授权收益后,公司核心成药业务出现回暖、基本面持续修复。随着集采负面冲击逐步出清、创新管线价值持续释放,公司正步入传统主业企稳复苏、创新业务持续兑现的关键转折期。

创新研发层面,石药集团在多赛道居国内第一梯队,兼备技术壁垒与全球化实力。根据国泰海通证券研报,石药集团肿瘤管线全球竞争力强劲,其中核心EGFR ADC为全球进度最快的同类品种;2026年,多款早期肿瘤管线有望迎来临床数据读出。

其次,公司在减重代谢与心血管管线布局行业领先,公司布局超长效技术平台,与全球跨国药企阿斯利康(AZN)达成深度战略合作;公司差异化自研双偏向GLP-1/GIP受体激动剂SYH2069已获中美临床许可。此外,石药集团的小核酸管线疗法国内领先,其核心品种SYH2053(靶向PCSK9)临床进度全球/中国排名第二,有望实现长效降脂siRNA国产突破。

财报数据显示,2026年一季度石药集团实现总收入64.65亿元,其中销售货物收入(包括成药、维生素C原料、抗生素原料及其他品类)63.19亿元,同比增长0.35%。业绩波动核心源于创新药BD(Business Development)对外授权收入的阶段性确认,受2025年同期高基数的影响,公司创新药对外授权费收入同比回落。

利润端同样呈现结构性改善。2026年一季度公司实现归母净利润8.60亿元,主要系授权费利润贡献减少所致。本期授权费收入贡献利润仅1.24亿元。剔除授权费影响后,公司一季度归母净利润为7.36亿元,有望止跌企稳。

触底回升的信号

随着集采压力逐步消化,石药集团的业绩开始触底回升。瑞银(UBS)5月22日所发布的研报指出,公司传统业务的下行风险已基本反映,该行将石药集团评级由“中性”上调至“买入”。

石药集团在年报直言“2025年正值医药行业深化变革的关键阶段”。受集采落地、医保降价带来的行业压力影响,公司经营业绩阶段性承压。财报数据显示,2025年石药集团全年总收入260.06亿元,同比下降10.4%。

回顾2025年,受集采影响,石药集团的主营成药业务各板块收入与产品均价普遍承压。但公司成药业务在去年三季度开始出现边际改善。

根据海通国际研报,2025年三季度,尽管公司成药销售少数板块仍存在同比下滑,但成药业务各板块均有所改善:当期神经系统业务收入19.1亿元,环比增长4%;抗肿瘤板块收入5.9亿元,环比提升19%;抗感染板块收入8.3亿元,环比上涨12%;心血管板块收入4.7亿元,环比上升4%;呼吸系统业务收入3.2亿元,同比增长73%、环比上升28%;消化代谢领域收入2.5亿元,同比增长14%、环比增长8%。

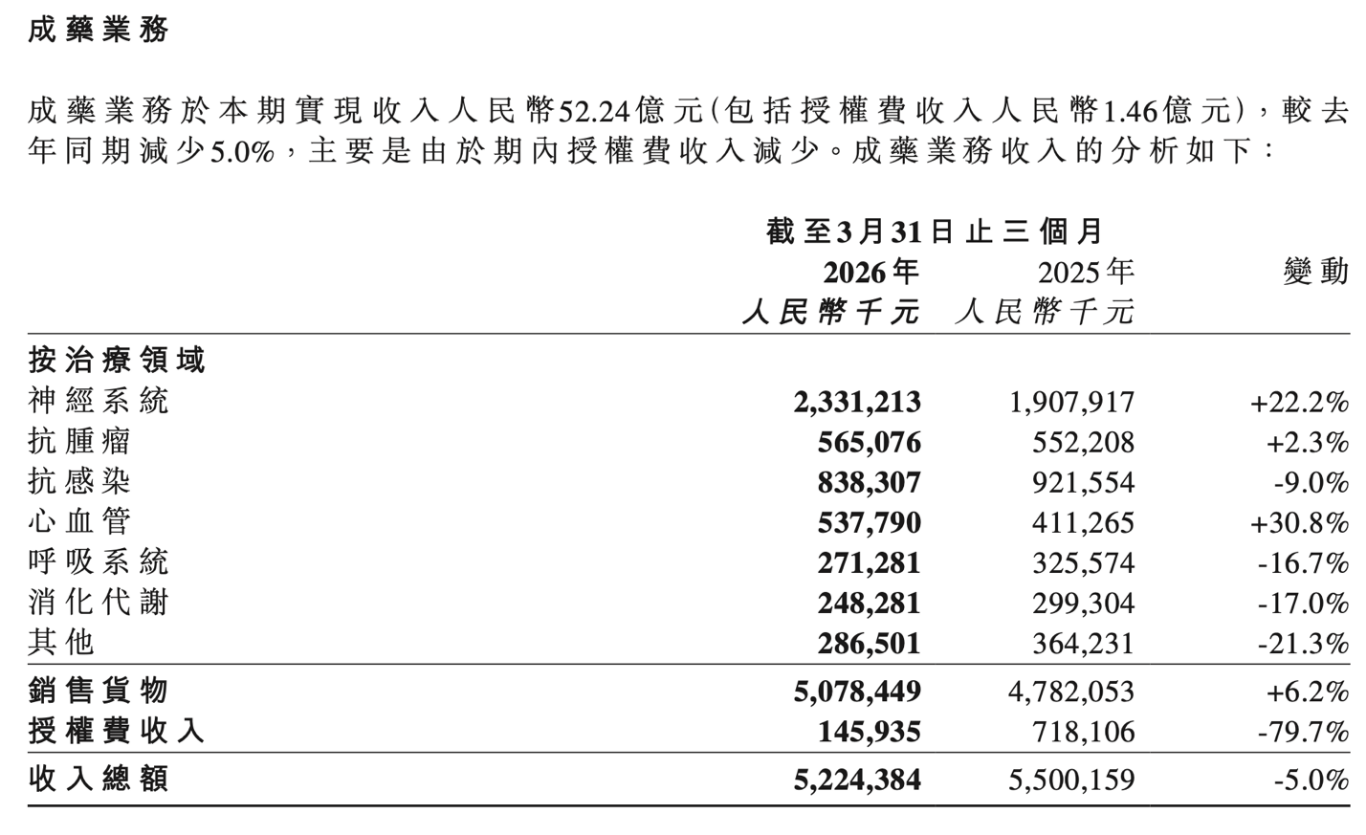

公司亦在主动应对行业政策变化。2026年一季度业绩开始逐渐复苏,2026年一季度成药销售收入实现50.78亿元,已回到与2024年四季度50.48亿元相当的水平,并实现同比6.2%正增长,成药业务各核心板块均迎来拐点修复。

分板块表现来看,心血管板块表现最为亮眼,2026年一季度同比增长30.8%;神经系统板块强势复苏,一季度收入同比增长22.2%,营收规模达23.31亿元,是成药业务的核心支柱,占比45.9%。此前受冲击最严重的抗肿瘤板块也走出了低谷,一季度收入同比增长2.3%。

创新管线将兑现

在传统主业稳步修复的同时,石药集团创新研发与国际化布局持续提速,BD对外授权成果丰硕,成为公司长期待兑现的核心增量。2025年年报显示,2025年至2026年1月,公司累计落地五项对外授权交易,合同总金额高达282.10亿美元,国际化竞争力稳居国内创新药企业第一梯队。其中,与阿斯利康(AZN)的两次重磅合作极具代表性,印证了公司研发平台与管线的全球竞争力。

2025年6月,石药集团与阿斯利康达成AI驱动药物发现平台战略合作,联合研发多靶点临床前候选药物,该合作潜在交易总额53.3亿美元。据医药魔方数据,该交易位列2025年全球创新药BD交易榜单第九位。

瑞银在研报中指出,公司在AI药物研发等前沿技术领域的领先优势,尚未完全反映在估值中。石药目前已达成4项与AI药物研发平台相关的授权或合作协议,累计交易总额达277亿美元,成为全球最大的AI药物研发平台授权方。

(来源:医药魔方、动脉网)

2026年1月,公司与阿斯利康再度深化合作,石药集团旗下巨石生物、石药集团、中奇制药与阿斯利康签署战略合作及授权协议。根据约定,公司可获得12亿美元预付款,叠加最高35亿美元研发里程碑收益、138亿美元销售里程碑收益,整体交易价值丰厚。阿斯利康获取相关项目除大中华区以外的全球独家授权,石药集团保留大中华区全部权益。本次合作涵盖一个临床准备就绪的项目SYH2082(长效GLP-1R/GIPR双激动剂,正推进至I期临床)、三个处于临床前阶段、具备不同作用机制的研发项目以及另外四个新增项目。

石药集团的出海成果,也是2025年国内创新药国际化浪潮的典型缩影。据医药魔方数据,2025年国内创新药对外授权交易达157笔,交易总额1356.55亿美元,同比增长161%。需要注意的是,BD授权款项入账节奏具备不确定性,会造成公司阶段性营收、利润出现一次性波动,但每一笔全球化合作,都是国际头部药企对石药研发能力、管线质量的“真金白银”背书。

眼下,集采对于石药集团的冲击正在逐步消化,成药业务多板块实现同比、环比双修复,2026年一季度主业收入转正,业绩企稳。长期来看,公司依托AI前沿研发技术,持续落地重磅国际化BD合作,公司创新价值将持续释放,有望实现业绩进一步修复。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

05-29

财中社

05-29

财中社

05-29

财中社

05-29

财中社

05-29

最新文章推荐

财中社

05-29

财中社

05-29

财中社

05-29

财中社

05-29

财中社

05-29