处方药疲软与整合困局并存,天士力上半年扣非净利润同降13%

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

2.2w阅读

2025-08-20 11:18

天士力管理震荡与合规旧疾交织,使整合之路步步惊险。若协同无果,这笔豪赌不仅难以兑现产业升级的愿景,反而恐成吞噬利润的深渊。

天士力(600535)被华润三九(000999)以62.12亿元收购28%股权后,2025年上半年扣非净利润下滑12.87%。

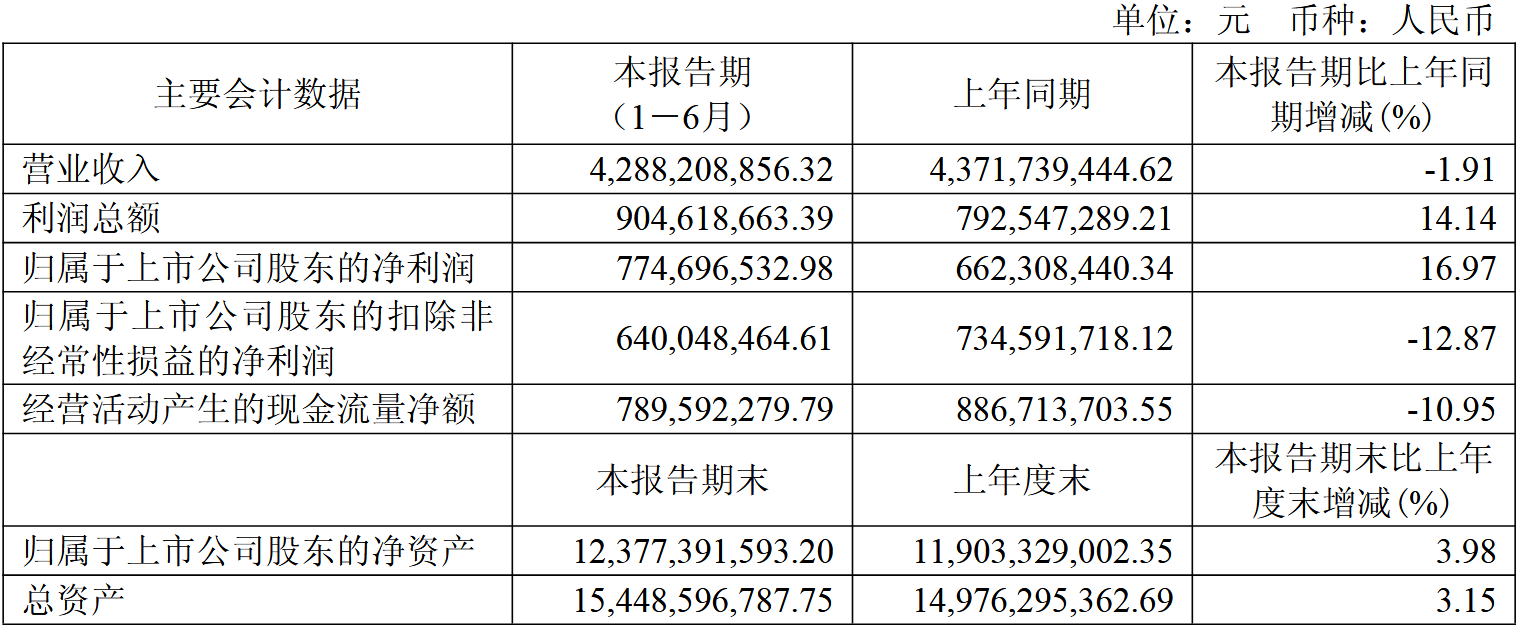

作为心脑血管中药领域的领军企业,天士力以复方丹参滴丸等核心产品闻名。2025年3月,华润三九斥资62.12亿元收购其28%股权,意在借助天士力的处方药研发能力,拓展其OTC市场。然而,天士力2025年半年报显示,营收42.88亿元,同比下降1.91%,归母净利润7.75亿元,同比增长16.97%,但扣非净利润下滑12.87%至6.4亿元。4月1日股权过户后,天士力股价创2024年11月以来新高,市值约210亿元,反映市场信心。但业绩分化与整合阵痛暴露无遗,市场信心面临考验。

处方药掣肘、商业收入滑坡

天士力的核心产品复方丹参滴丸2024年销量增长9.24%,但受集采政策影响,价格降至22.18元/盒,销售额约34亿元,其所在的“心脑血管”业务毛利率下滑3.42个百分点。2024年,感冒发烧产品收入下降39.48%,医药商业收入骤降26.39%,零售连锁门店缩减至800家。专利失效后,仿制药竞争加剧,天士力对单一产品的依赖暴露增长瓶颈。2025年前五个月,中国实体药店零售规模下滑2.3%,一季度医院市场规模下降1.7%,外部市场萎缩进一步加剧业务压力。

研发投入高企却收效甚微。2024年,天士力研发投入达10.39亿元,占营收12.23%;2025年上半年,研发费用为3.43亿元,同比下降7.40%,占营收8%,近六年累计投入近60亿元。公司拥有83项在研管线,包括31项创新药、18款中药处于临床中后期、3款生物药获临床批件。然而,核心产品普佑克2024年上半年收入仅1.07亿元,占比2.44%,研发转化率低于行业平均水平,市场接受度有限。2025年中报中,该产品收入数据未单独披露。

而且,公司渠道整合面临挑战。华润三九计划将天士力的处方药研发能力与其OTC渠道结合,但天士力的B端学术推广模式与华润三九的C端广告驱动模式差异明显。2024年,天士力处方药受集采压价,增长乏力,华润三九OTC业务增速仅3.5%。产品线重叠与资源分配问题使协同效应短期难现。

财务风险:盈利波动与商誉隐忧

天士力的财务结构暴露出盈利能力波动与高费用压力。2025年上半年扣非净利润下滑12.87%,显示核心业务盈利能力承压。2024年,天士力营收下降2.03%至84.98亿元,扣非净利润跌12.31%,2025年一季度扣非净利润续降19.54%。

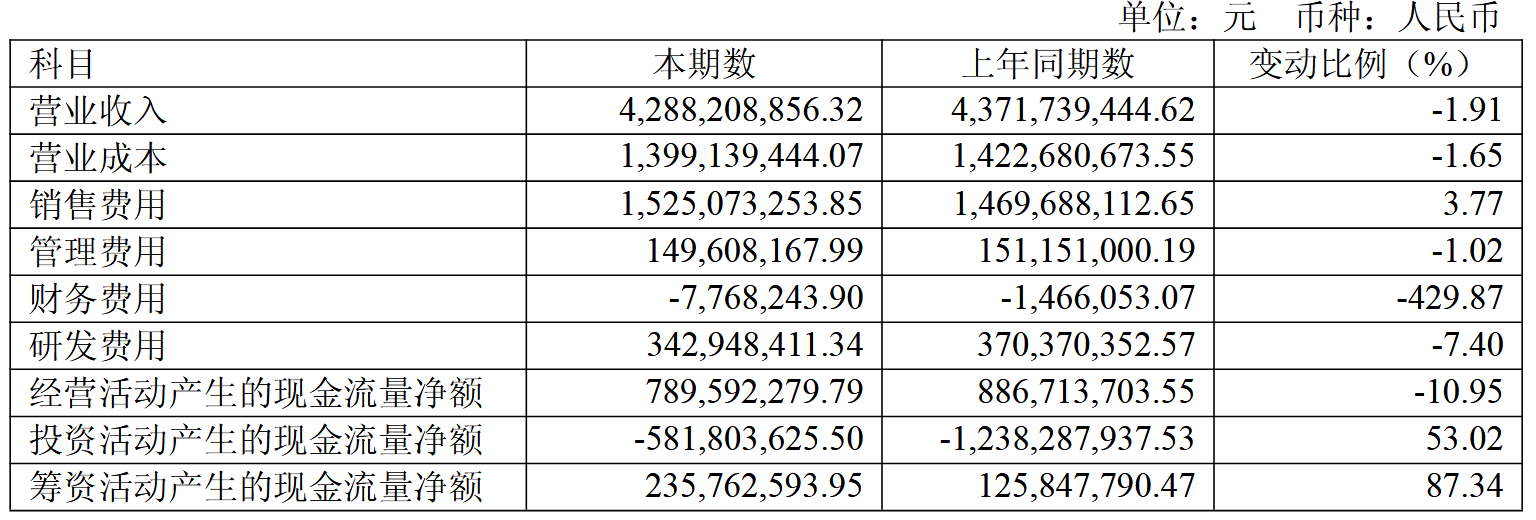

上半年,公司销售费用高达15.25亿元,占营收35.56%,其中市场推广与学术推广费用持续攀升;期末的应收账款账面余额增至11.69亿元,坏账损失2749万元,凸显财务管理压力。

天士力被华润三九以62.12亿元收购28%股权后,控股股东面临显著财务负担。2025年上半年,华润三九投资活动现金净流出55.27亿元,主要用于收购天士力,导致商誉余额激增至70.45亿元,其中天士力并购新增19.21亿元。同期,华润三九研发投入增长68.99%至6.62亿元,销售费用增长18.94%至39.39亿元(市场推广费22.53亿元、商业推广费5.59亿元),管理费用增长17.41%,财务费用激增129.86%。这些高额投入导致华润三九第二季度归母净利润下跌47.3%至5.45亿元。

华润三九此前收购的昆药集团形成11.29亿元商誉,但昆药集团2025年上半年营收33.51亿元,同比下降11.68%,净利润2.5亿元,2022-2024年营收近乎原地踏步。

若天士力业绩持续分化,商誉减值风险可能进一步冲击华润三九财务表现,间接加剧天士力的整合压力。

整合阻力:管理震荡与合规旧疾

天士力2025年半年报显示,医药工业收入同增4.55%,医药商业收入下降28.08%,盈利能力波动加剧。管理层变动进一步复杂化整合进程:2025年3月,原董事长及8名核心高管辞职,董事会15席中8席由华润系掌控;8月,OTC业务负责人辞去副总经理职务,华润三九派驻资深管理者接任,显示对销售体系的重塑意图。频繁人事调整引发市场对管理稳定性的担忧,华润三九的C端营销与天士力的B端推广模式差异为整合增添变数。

而且,《财中社》注意到,天士力历史上的质量与合规问题雪上加霜。2017年至2018年,其子公司因生产劣药多次受罚;2023年4月,天士力因违规被禁止参与军队采购,终身禁令在行业内罕见。这些问题暴露出质量管控与合规管理的短板,华润三九需投入资源整改以确保长期稳定。

自2012年起,华润三九通过10余项并购扩展版图,天士力聚焦处方药,昆药集团聚焦三七产品和精品国药。然而,这场62亿元并购后,天士力在营收下滑、盈利波动与商誉高企的重负下艰难前行。

对于控股股东华润三九来说,尽管业绩短期承压,但产品管线持续扩充。只是天士力管理震荡与合规旧疾交织,使整合之路步步惊险。若协同无果,这笔豪赌不仅难以兑现产业升级的愿景,反而恐成吞噬利润的深渊。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

12:00

财中社

11:45

财中社

11:18

最新文章推荐

财中社

11:18

财中社

11:05

财中社

10:58

财中社

10:41

财中社

10:41