薇钱包高息导流乱象:林治洪的小贷生意触碰监管红线

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

2.7w阅读

2025-07-18 09:44

高息、导流、会员费,“三位一体”的模式曾是小贷平台的商业捷径。但在合规浪潮之下,薇钱包的每一项收入模式都正被重新审视,而林治洪打造的这场“银行行长转身做流量”的金融实验,也会面临新规的严格监管。

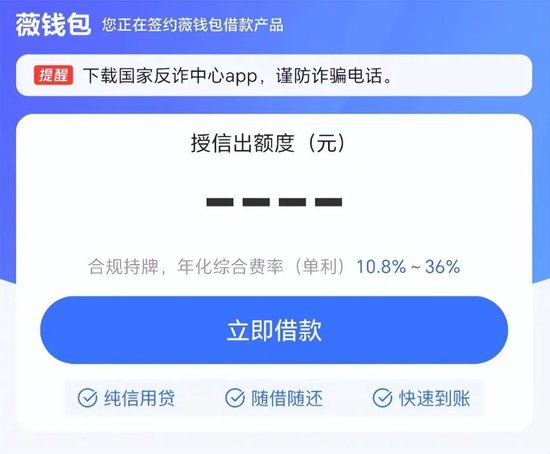

小薇小贷旗下“薇钱包”App曾以年化36%“明牌高息”吸引借款人,为多家网贷及中介平台导流。

“薇钱包”背后实控人为恒丰银行前行长林治洪。随着会员费争议爆发、监管趋紧,“导流+变相砍头息”的高风险模式正暴露在风口浪尖。

恒丰银行前行长林治洪操盘

薇钱包由小薇科技小额再贷款(大连)股份有限公司运营,工商信息显示,其由蔷薇控股股份有限公司全资控股。蔷薇控股董事长为林治洪,曾任恒丰银行行长,履历遍布东京银行、三菱东京日联银行及民生银行,金融圈资历深厚。

蔷薇控股工商信息(来源:企查查)

林治洪的职业履历堪称银行业精英,他精通日语,曾任东京银行大连分行经理助理,东京三菱银行大连分行副总经理,中国民生银行大连分行行长助理、副行长及总行贸易金融事业部总裁。

林治洪于2015年出任恒丰银行行长,2016年12月突遭解职。据当时媒体报道,其在被解聘前一天曾遭警方“劝离办公室12小时”,秘书高静被带走协助调查。报道称,时任董事长蔡国华疑其与前任行长栾永泰举报其犯罪事实,引发免职风波。

恒丰风波后,林治洪于2017年出任蔷薇控股董事长,转型操盘小贷与金融科技,2020年6月起任绿城管理控股有限公司独立非执行董事。蔷薇控股注册资本118亿元,股东包括新华联合、信发集团等18家企业,业务覆盖北京、上海、广州等地,并在中国香港、日本设有投资机构。

“明牌36%”:薇钱包的利率争议与政策风险

据薇钱包历史页面及《读懂数字财经》2025年1月报道,其曾明确在App界面展示年化综合费率区间为10.8%至36%,引发舆论关注。36%的利率超出《民法典》第670条规定的年利率24%司法保护上限。

2020年颁布的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》明确指出,金融机构放贷亦受24%上限约束。即便以服务费、会员费名义计价,若总成本超24%,法院亦可予以调减。

2025年2月起,薇钱包页面将最高利率下调至24%。

然而,《财中社》发现,2025年6月5日仍有用户在黑猫投诉平台上反映,在薇钱包上借款,综合利息接近36%。

导流为主:灰色生态链上的“流量中介”

企查查显示,小薇小贷自身不承担大规模放款,其主要业务为为第三方网贷平台与金融中介导流借款人,并收取渠道费用与技术服务费。

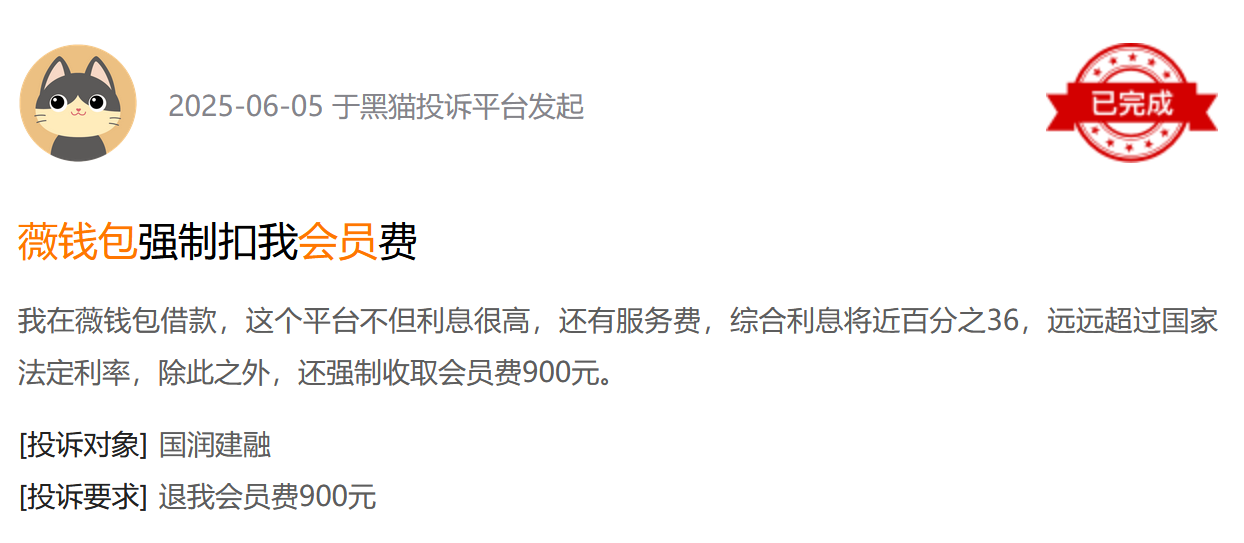

黑猫投诉平台显示,多名用户反映通过薇钱包申请贷款后,被跳转至润元花App等第三方平台放款,且被强制收取高额“会员费”。投诉显示,该行为未在前期明示,涉嫌变相收取“砍头息”。

黑猫平台上,多名用户称,经薇钱包跳转至润元花App后贷款到账前被扣除699元至1800元不等“会员权益费”,未获明确提示。

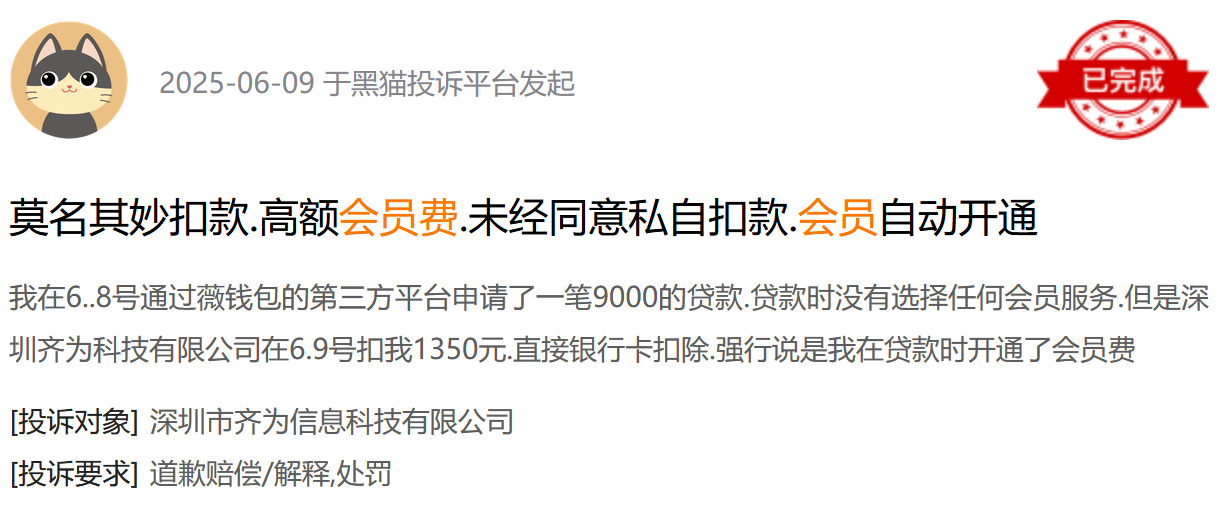

一位用户称:“通过薇钱包的第三方平台申请了一笔9000的贷款,贷款时没有选择任何会员服务,但是深圳齐为科技有限公司在6.9号扣我1350元,直接银行卡扣除,强行说是我在贷款时开通了会员费。”

法律专家指出,若会员费无真实服务或提前明示,即属变相利息,可视为变相“砍头息”,应计入综合年化成本,适用《民法典》第670条,超出24%即违法,且隐藏条款涉嫌欺诈,可依《民法典》第148条撤销。

背后资本:齐为信息与长安担保

润元花App的会员服务由深圳市齐为信息科技有限公司提供。企查查显示,该公司年报中明确披露营收主要来源为“技术服务费”,并无清晰服务内容支撑。而“润元花”的APP页面显示“合作持牌金融机构”“持牌担保”,意味着是通过融担模式开展助贷业务,但并未公布持牌金融机构的具体名单。

截至2025年7月中旬,黑猫投诉平台上以齐为信息为关键词搜索,有结果4300余条,关键词包括“强制扣费”“不退款”“隐藏条款”“暴力催收”,多与“润元花”“借钱APP”“会员权益费”关联。虽然仅为关键词搜索结果,并不代表企业投诉总量,但从一个侧面说明了公司存在的问题。

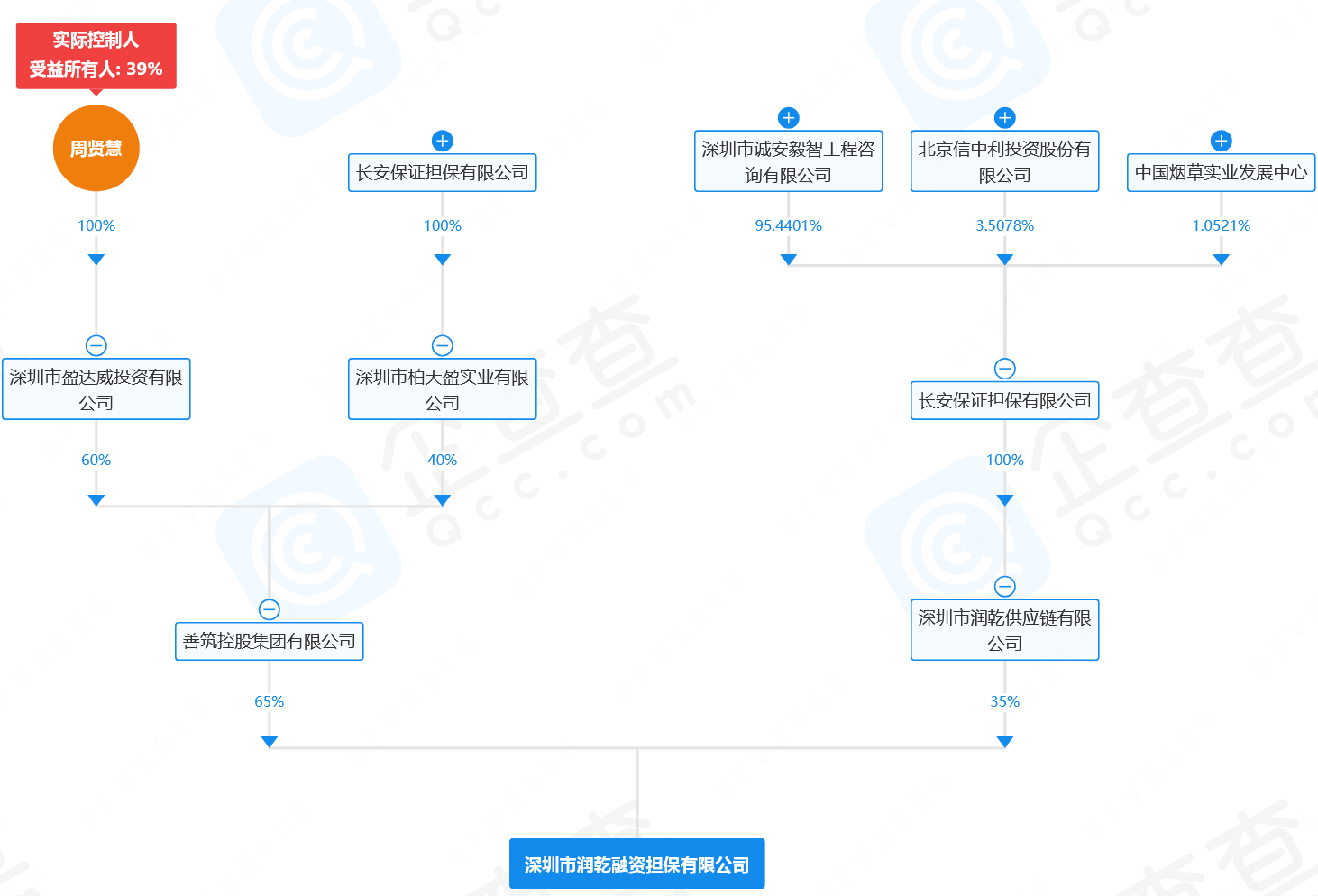

润元花的放款方为深圳市润乾融资担保有限公司,背后第一大股东为长安保证担保有限公司(下称“长安保证”)。据银保监会文件,2018年5月9日,长安保证曾因入股长安责任保险股份有限公司(持股8.7958%,下称“长安责任险”)1.4亿股的资金来源不明被点名问询。而长安责任险2018年前重仓P2P履约保险,在P2P履约保险高峰期巨额亏损,2017-2023年总亏损高达35.64亿元,至2023年三季度末偿付能力充足率为-132.48%。

深圳润乾融资担保的股权穿透图(来源:企查查)

监管临近:薇钱包司法风险仍在隐蔽区

2025年4月1日,国家金融监督管理总局下发《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》,要求平台服务费、担保费、会员费等一并计入综合融资成本,并禁止通过第三方转嫁利率。

该新规将于2025年10月生效,届时所有导流、撮合业务须合规清算并明确成本构成。“薇钱包+润元花”的联动模式,因费用不透明、导流平台不承担信用审核责任、强制收费等问题,极易被认定为违规。

业内人士表示,高利率+导流+收费合规模糊,是近年App放贷投诉高发的结构性根源,监管正在逐步补位。

裁判文书网显示,小薇科技近两年涉诉案件极少,最近的仅为2023年6月的一起同业债权转让纠纷,这与其运营体量并不相称。

法律界人士指出,这或与平台采取“非自营放款、分散责任、低调运营”的策略有关,既有利于控制司法曝光,也便于转嫁风险。

然而,随着用户维权与政策强监管趋势日渐强化,薇钱包及其背后“蔷薇系”所构建的灰色导流商业模型,正遭遇合规困局与信任危机的全面围攻。

高息、导流、会员费,“三位一体”的模式曾是小贷平台的商业捷径。但在金融科技合规浪潮之下,薇钱包的每一项收入模式,都正被重新审视——而林治洪打造的这场“银行行长转身做流量”的金融实验,也会面临新规的严格监管。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

13:19

财中社

13:17

财中社

11:57

财中社

10:59

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

1小时前