盛德鑫泰:负债走高下再发可转债 迪链票据转让遭问询商誉减值存疑

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵一波

1.8w阅读

2026-04-09 14:46

在IPO近六年之后,盛德鑫泰再次启动发行可转债扩产,该笔可转债的成功发行将加剧公司的负债压力,而公司的另一个隐患是此前花真金白银跨界收购的新能源配件资产。

近日,盛德鑫泰(300881)公告了发行可转债的招股书(注册稿),拟募集不超过4.06亿元用于先进高镍无缝管建设项目,该项目总投资约为4.41亿元。公司主营业务以钢管和汽车配件为主,其钢管业务包含碳素无缝钢管、合金钢管和不锈钢,本次募投的先进高镍无缝管项目,包含各类镍基合金管及高镍不锈钢管,该项目将提高核电、石油炼化、海洋工程等重要领域装备关键材料的国产化率,建成后将大幅增加公司的高端产品供给能力。

不过,《财中社》发现,相比于公司无缝高管类产品毛利率低于20%的现实,本次募集项目预测的26.5%毛利率是否能实现值得观察;此外,为了打造第二增长曲线,公司于2023年8月和2024年10月分两次买入江苏锐美股权,跨界新能源汽车配件,不过收购之后风波不断,先是卷入票据转让合规性问询,未来还面临商誉的减值问题;随着承诺期的结束,在2024年已经未能完成业绩承诺的背景下,并购标的未来会否出现业绩变脸也是一个疑问。

负债走高下再发可转债扩产

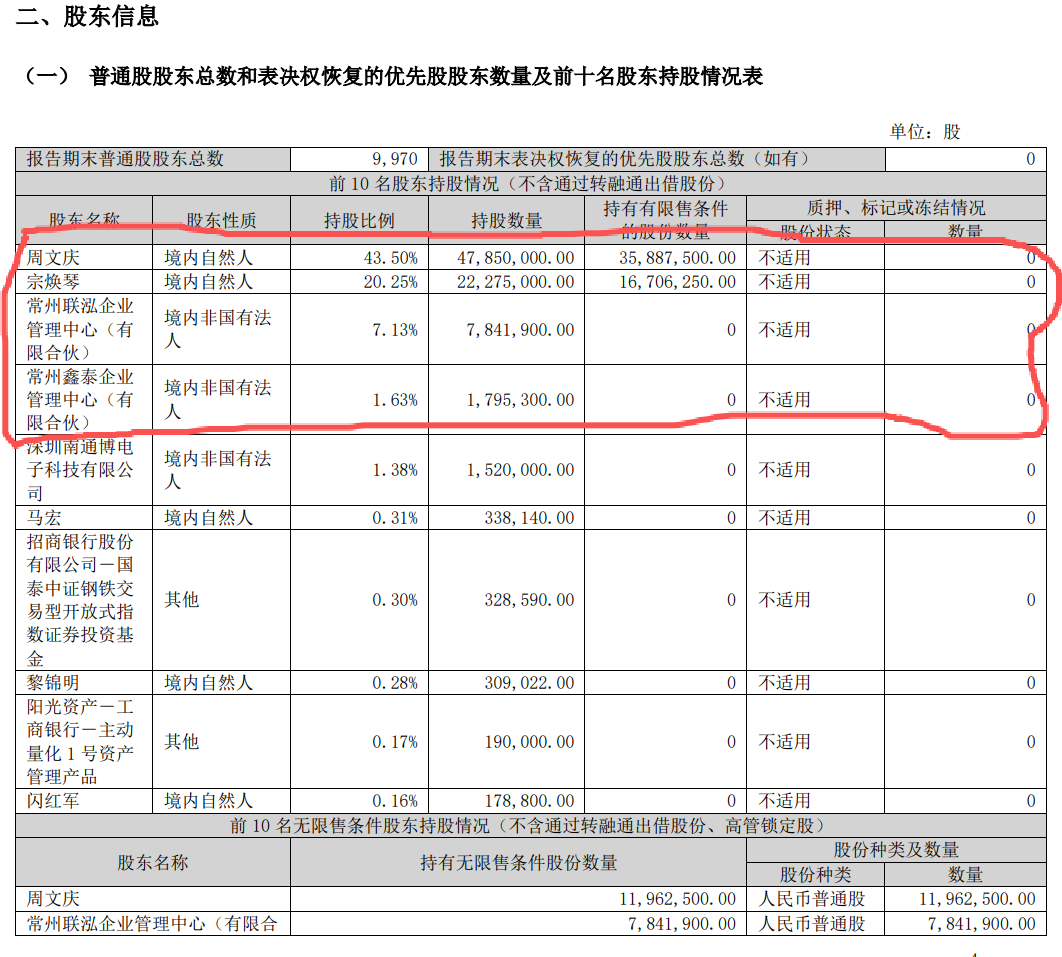

本次发行可转债是盛德鑫泰2020年9月初上市之后时隔近6年的一次再融资,公司实控人为周文庆、宗焕琴夫妻及周阳益,后者为周文庆之子。由于IPO之后未进行再融资,公司股权集中度较高。截至2025年三季度末,周文庆和宗焕琴分别持有盛德鑫泰43.5%和20.25%的股份,再加上员工持股平台,内部人持股超过70%。

自2022年以来,盛德鑫泰维持了较高的分红比例。2022-2024年,公司现金分红的金额分别为0.36亿元、0.61亿元和1.09亿元,股息支付率分别为49.01%、50.21%和48.41%。

持续的高比例现金分红及此后跨界现金并购进入新能源配件领域,盛德鑫泰近年来资产负债率也维持在较高位水平。2022年底,公司资产负债率为47.43%,从2024年底以来持续走高至60%以上的水平,2025年三季度末资产负债率为63.91%。

截至2025年9月底,盛德鑫泰短期借款为5.28亿元、长期借款为2.55亿元,均创下近年来新高。招股书(注册稿)把久立特材(002318)、常宝股份(002478)、武进不锈(603878)、金洲管道(002443)列为可比上市公司,公司资产负债率比上市公司平均值常年高30个百分点。

公司本次募集不超过4.05亿元,较最初计划的4.4亿元有所缩水,这一调整是应监管要求,减少了超过3000万元的铺地流动资金。

盛德鑫泰客户群体主要为电站锅炉制造商、新能源汽车整机厂及配套供应商。其中,哈尔滨锅炉厂、东方锅炉厂、上海锅炉厂等三大锅炉厂占据全国电站锅炉75%以上的产量,比亚迪在国内新能源乘用车市场的占有率达到30%以上,使得公司来自于主要客户的销售额占营业收入的比例较高。

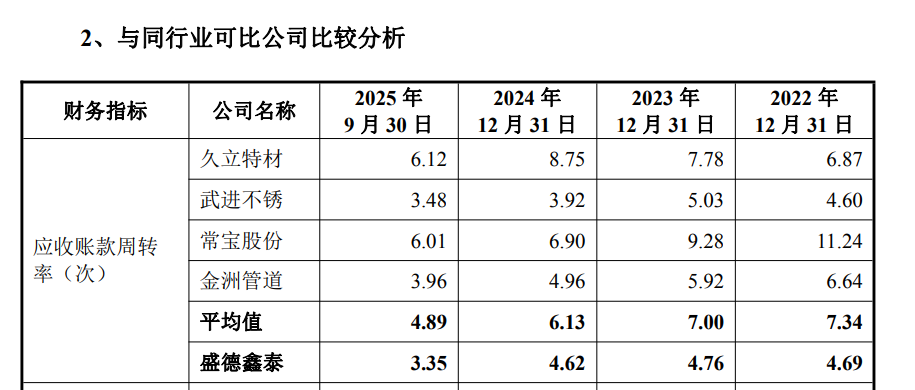

2022-2025年前三季度,盛德鑫泰对前五大客户销售额占营收之比分别为88.17%、86.88%、81.38%和82.98%。近年来,公司应收账款也呈现攀升的趋势,同期期末,公司应收账款分别为2.16亿元、6.16亿元、5.36亿元和8.5亿元,公司应收账款周转率分别为4.69次、4.76次、4.62次和3.35次,同行可比公司分别为7.34次、7次、6.13次和4.89次,差距明显。

对此,盛德鑫泰解释称,公司的主要客户为三大锅炉厂,销售收入占全年收入比例均超过 70%,一方面三大锅炉厂给予公司的销售订单下半年较多,期末交货较为集中导致期末应收账款较大,另一方面考虑到三大锅炉厂的央企或国企背景,公司给予三大锅炉厂的信用期为120 天,信用期限相对较长。

基于以上因素影响,盛德鑫泰的经营现金流也不容乐观。报告期,公司经营活动现金流净额分别为-3.09亿元、0.1亿元、-2.05亿元和-1.62亿元,公司同期的归母净利润分别为0.73亿元、1.21亿元、2.26亿元和1.51亿元,两者之间形成较大的反差。

并购进“迪链”风波不断

在A股上市之后,盛德鑫泰也寻求通过并购打造开启了多元化之路,现金收购江苏锐美无疑是重要一步。

2023年8月,盛德鑫泰公告以现金2.81亿元收购江苏锐美51%的股权,该次收购于9月初完成;2024年10月,公司公告以现金0.75亿元收购江苏锐美17%的股份,该次收购于2024年12月完成。两次收购后,公司持有江苏锐美68%的股份。

江苏锐美主要从事新能源汽车电驱动部分铝合金轻量化一体成型水冷机壳、转轴、 隔磁环、端子等精密零部件产品、底盘零部件轻量化的研发、制造及销售,其在汽车领域主要客户为比亚迪,盛德鑫泰由此进入“迪链”。

截至2023年3月底,江苏锐美净资产1.35亿元,评估值5.5亿元,以当时净资产计算,PB超过4倍,估值并不低。在并购江苏锐美后,盛德鑫泰商誉增加1.62亿元。在较高估值背景下,相关方也做出业绩承诺:2023-2025年,江苏锐美扣非归母净利润分别不低于0.47亿元、0.58亿元、0.69亿元。

2023年,江苏锐美合计扣除非经常性损益后净利润为0.52亿元,高出2023年承诺数44万元;2024年,江苏锐美合计扣除非经常性损益后净利润为0.48亿元,低于2024年承诺数1058万元。不过,盛德鑫泰在2024年并没有计提减值损失,而是在2025年上半年计提了1715万元的商誉减值损失。

截至目前,盛德鑫泰尚未公布2025年报,外界无法看到江苏锐美的业绩完成情况;不过,在2024年未完成承诺的情况下,江苏锐美未来业绩一旦变脸,盛德鑫泰或将面临更大金额的商誉减值。

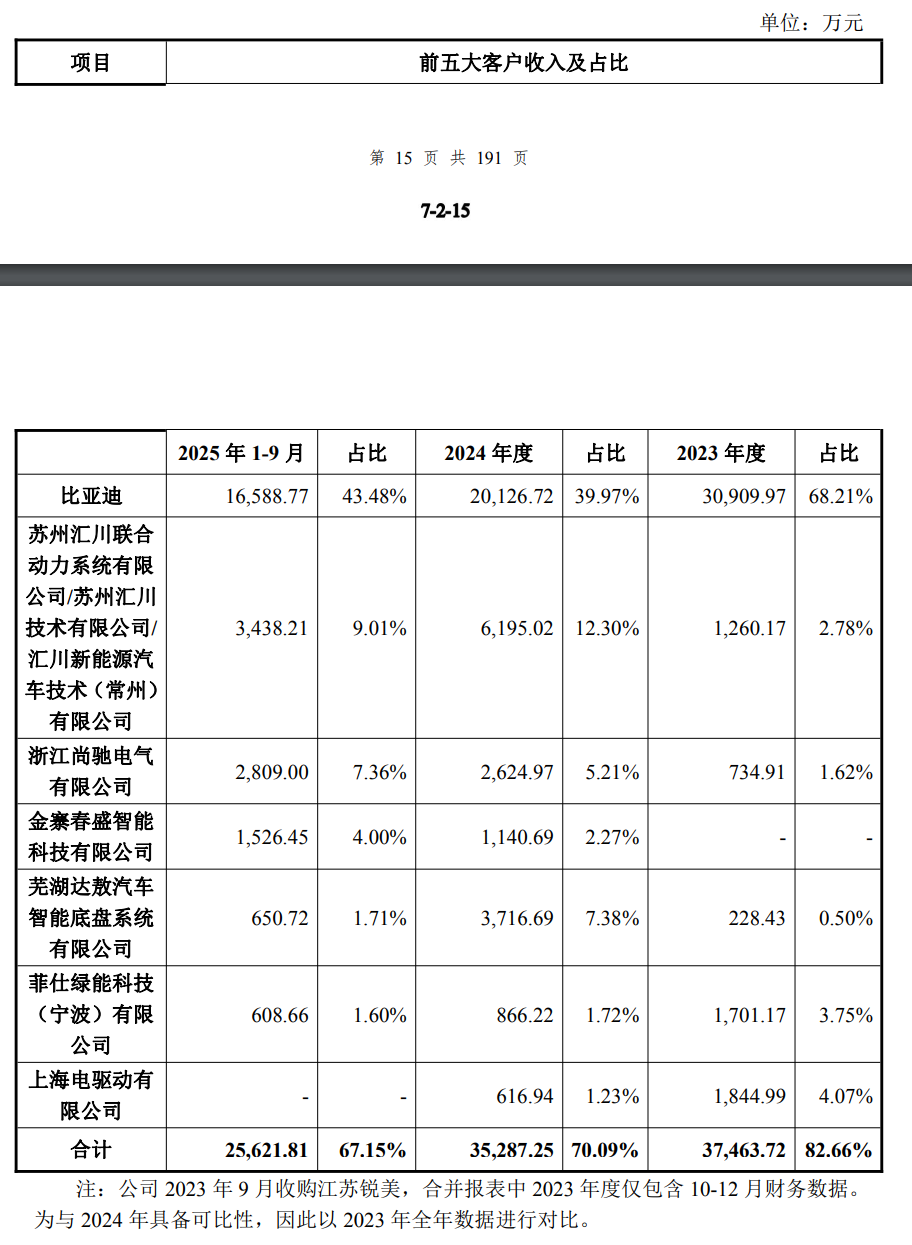

此外,江苏锐美对第一大客户比亚迪的销售也存在较大不确定性。据可转债回复函,2023-2025年1-9月,江苏锐美对比亚迪的销售额分别为3.09亿元、2.01亿元和1.66亿元,占营收之比分别为68.21%、39.97%和43.48%。江苏锐美对比亚迪的销售,在经历了2023年的高峰后,2024年出现了较大程度的下滑。

对此,盛德鑫泰表示,这主要是因为比亚迪供应商体系竞争加剧,且2024年上半年公司中标量有所下降,部分车型项目量产节奏放缓。

此外,交易所要求公司回复,迪链票据转让是否涉及财务内控不规范,是否涉及违法票据使用相关法律法规的问题。2023年10月至2024年7月期间,江苏锐美因经营规模扩大,营运资金需求增加,存在一定的现金流压力。为优化现金流情况,提高资金使用效率,江苏锐美将其持有的部分迪链票据以原值转让给坤泰公司,本质上系坤泰公司以其自有现金购买江苏锐美持有的迪链凭证。

回复函详细梳理了交易过程,盛德鑫泰承认2024年4月前存在“先转让,后付款”的模式,但强调转让款项到账时间均早于凭证到期日,不存在资金占用;此外,回复函表示,江西锐美向坤泰公司转让迪链凭证的行为本质上属于债权转让行为,迪链凭证不属于《中华人民共和国票据法》规范的票据,迪链凭证转让行为符合平台运营规则及《中华人民共和国民法典》关于债权转让的相关规定,不涉及违反相关法律。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

12:35

财中社

10:35

财中社

09:56

财中社

09:51

最新文章推荐

财中社

刚刚

财中社

12:35

财中社

12:26

财中社

10:35

财中社

10:27