金浔股份业绩波动大 产能利用率下降仍激进扩产

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵一波

56.4w阅读

2025-09-08 17:52

受益于过去一年半的铜价大涨,金浔股份业绩表现出高成长,公司也借此拟登陆港交所。不过,其业绩依赖铜价的涨跌,盈利波动较大。在毛利率和产能利用率双降情况下,公司仍在现有基础上大幅度扩产。

在赴港IPO之前,阴极铜企业金浔股份业绩表现出了高成长性。报告期(2022-2024年),公司营收分别为6.39亿元、6.77亿元和17.71亿元,归母净利润分别为0.84亿元、0.29亿元和2亿元。三年间,公司营收增长近2倍,盈利增长超1倍。

不过,《财中社》发现,公司的业绩持续性尚待观察:一方面,公司的盈利主要来自阴极铜加工业务,而从2024年开始,受国际铜价上涨推动,公司盈利大幅回暖,而这种业绩的持续性尚待观察;另外,公司的铜冶炼业务多位于赞比亚、刚果(金)等非洲铜精矿富产区域,在毛利率和产能利用率持续下降背景下,公司激进扩产的风险值得关注。

受铜周期影响业绩波动性大

金浔股份于2017年在新三板挂牌,彼时,公司是一家立足于云南从事有色金属矿贸易的矿业公司,主要从事有色金属矿的国内和国际贸易,形成了以铜精矿贸易为主兼顾锌精矿等的业务格局。该业务具有话语权弱、毛利率低下的特点,不过,公司2017年2月新三板挂牌后开始向铜生产加工转型。

不过,在逐步转向铜生产加工之后,金浔股份的业绩受铜周期的影响也更大了。铜金属属于最重要的工业金属之一,其与全球宏观经济密切相关,过去十年,铜价长期处于低位运行,其中2015年更是处于十年来的底部,此后有所反弹,新冠疫情期间虽然经历了过山车,但其整体仍处于高位,不过,中间也不乏波动,这对铜冶炼企业的业绩影响较大。

2019年,金浔股份赞比亚项目达产,其后铜价经历了几次较大的波动。以LME期铜为例,2020年上半年受新冠疫情影响一度暴跌至4731美元/吨,此后则受全球央行放水及俄乌冲突等因素推动开始持续上涨,至2021年5月突破1万美元大关并维持至2022年4月,此后开启了暴跌模式;新一轮上涨受美联储降息预期及特朗普对铜加工产品加征关税推动,从2024年2月至今已持续一年半时间;历史上,金属铜在2021年6月达到11104.5美元/吨的历史最高价,目前依然维持在该价格附近。

铜价的波动对金浔股份的影响也较大。据公司新三板财报,受益铜价上涨,金浔股份不乏高光时刻:2021年全年铜价大涨,公司营收和归母净利润分别为10.02亿元和1.11亿元,同比分别增加14.28%和201.08%;同样,2024年铜价大涨并处于高位,公司营收和净利润分别为17.71亿元和2.02亿元,同比分别增长161.48%和594.56%。

不过,在铜价下跌期间,公司的业绩也大幅下跌。2020年上半年,铜价暴跌期间,公司营收和归母净利润分别为2.49亿元和786万元,同比分别下降35.9%和46.2%;自2022年4月开始的铜价下跌期间,金浔股份在2022年及2023年业绩均表现不佳,盈利连续两年出现大幅下降,并至2023年触底,该年0.29亿元的归母净利润也是5年的低点。

从过去十年看,铜价上涨周期几乎没有超过2年,如今,开始于2024年2月的铜价上涨已经走完一年半时间,未来如果铜价下跌将对金浔股份的业绩产生重大不利影响。

云南兄妹的非洲淘金故事

金浔股份成立于2010年,在赴港IPO前,袁荣直接持股91.78%,通过控制合励投资持有8.14%,合计持有99.92%。

袁荣为公司创始人及董事长,其创业故事颇为励志。袁荣出生于1984年1月,1999年7月毕业之后当过客车售票员,此后两年多还干过个体货物运输,2010年1月成立金浔股份后担任总经理,公司现有管理人员之中仅有其妹袁梅曾在云南云铜锌业股份有限公司生产运营中心任职。

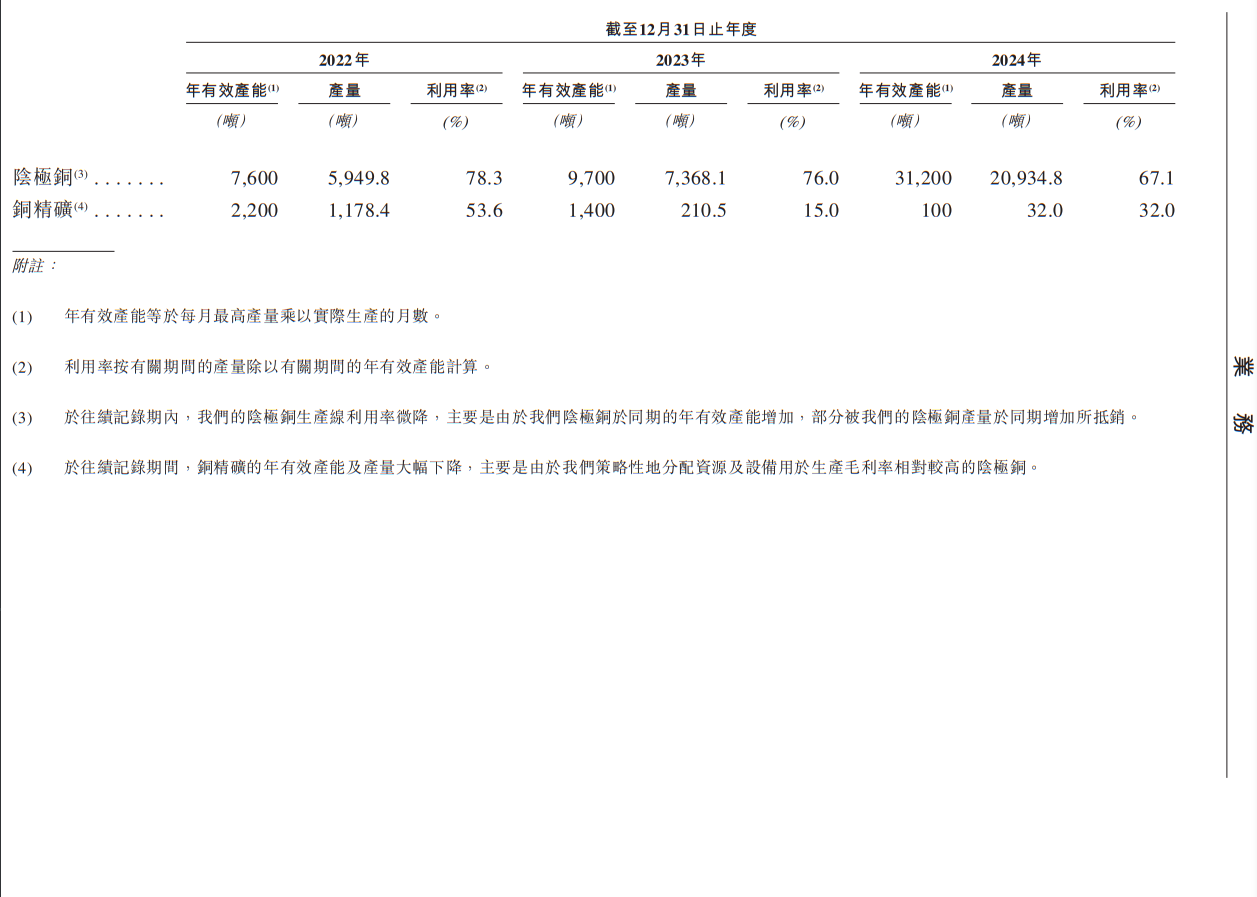

在新三板挂牌前后,金浔股份把业务转型的目光转向了非洲,其铜生产和加工主要在赞比亚、刚果(金)等非洲国家,上述两个非洲国家蕴藏了丰富的铜矿资源,是重要的铜矿出口国。经过逐步投资,从2022年开始,金浔股份从以贸易为主的公司变成以生产加工为主的企业,公司2024年分别在刚果金和赞比亚分别生产了1.6万吨和0.5万吨阴极铜产品,阴极铜年有效产能为3.12万吨。

2019年9月,金浔股份重要子公司荣兴1500吨湿法阴极铜项目投产,2022年3月,该公司4000吨湿法阴极铜项目投产,与此同时,该公司开建金浔刚果公司1万吨阴极铜和3000吨粗制氢氧化钴的湿法冶炼项目开建,其中,1万吨刚果项目于2023年8月开始投产。

2022-2024年,金浔股份营收分别为6.37亿元、6.77亿元和17.71亿元,其中,以铜产生加工为主的业务营收为3.91亿元、4.17亿元和12.3亿元,公司该业务在2021年开始占比超过50%后逐年攀升;而有色品贸易业务收入分别为2.47亿元、2.59亿元和5.4亿元,也保持了攀升的态势,但与2018年巅峰时期超10亿元相比已经腰斩。

金浔股份的铜生产加工业务又分为阴极铜和铜精矿加工业务,其中主要为阴极铜业务,报告期该部分收入分别为3.28亿元、4.05亿元和12.29亿元。据招股书,其产品主要销往中国。

公开资料显示,全球阴极铜产能约2800万吨,其中中国超1200万吨,占全球产能的40%以上,由于上游冶炼的铜精矿依赖进口,中国阴极铜企业的盈利能力和毛利率均比较低。

在A股上市公司中,江西铜业(600362)和铜陵有色(000630)是阴极铜行业的两大龙头,受铜精矿价格上涨的影响,2024年,两者铜业务的毛利率分别为3.8%和4.38%,均处于个位数。

不知是否靠近原材料产地的原因,阴极铜规模比上述两家A股龙头小的金浔股份,毛利率高出一大截。报告期,金浔股份阴极铜毛利额分别为1.55亿元、1.22亿元和3.4亿元,毛利率分别为47.3%、30%和27.7%,虽然较高,但呈现下降的趋势。

据招股书,2022-2024年底,金浔股份实际有效产能分别为0.76万吨、0.97万吨和3.12万吨,产能利用率分别为78.3%、76%和67.1%,产能利用率也出现了较明显的下滑。

金浔股份报告期阴极铜业务毛利率下滑严重,产能利用率也出现较大的下滑,不过公司仍打算继续扩产。据招股书,公司计划采用渐进式的方式扩产,目标是刚果金二期投产后产能达到总6.12万吨。这意味着,公司将在现有产能的基础上增加约一倍的产能,此举不可谓不激进。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

10-31

财中社

10-31

财中社

10-31

财中社

10-31

财中社

10-31

最新文章推荐

财中社

10-31

财中社

10-31

财中社

10-31

财中社

10-31

财中社

10-31