房产“白衣骑士”跨界:沃森生物自救困局

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李熹

2.4w阅读

2026-03-23 20:58

沃森生物长期以来存在的治理困境,会否因世纪金源黄家的到来尽快改观?在世纪金源大健康布局与沃森疫苗主业差异显著的同时,协同效应又该如何破局?

国内疫苗龙头沃森生物(300142.SZ)即将终结上市近16年来无实控人的局面,房地产巨头世纪金源集团总裁黄涛将通过定增入主,成为公司首任实际控制人。

当前疫苗行业深陷集采挤压、价格竞争加剧的“凛冬”,沃森生物亟需借助世纪金源的资本与产业资源缓解经营压力,只不过公司长期以来存在的治理困境仍难以破解。世纪金源的大健康布局与沃森疫苗主业差异显著,协同效应难言乐观。

公司公告显示,此次控制权变更方案已获董事会全票通过,尚待4月3日股东大会投票表决。

20亿定增

3月17日,沃森生物按计划开市起停牌,筹备控制权变更相关事宜,公司明确正在筹划向特定对象发行A股股票,该事项可能导致公司控制权发生变更。3月18日晚间,沃森生物发布《关于筹划控制权变更事项进展暨复牌公告》,详细披露交易细节并宣布公司股票自3月19日开市起复牌。

停牌公告前一日,公司股价为12.28元/股,9.63元/股的发行价格较停牌前一日收盘市场价有约20%的折让。截至3月23日,公司收盘价为11.7元/股。

公告显示,方案已于3月18日获得董事会全票(10票)审议通过,将于4月3日举行的临时股东大会上投票表决。

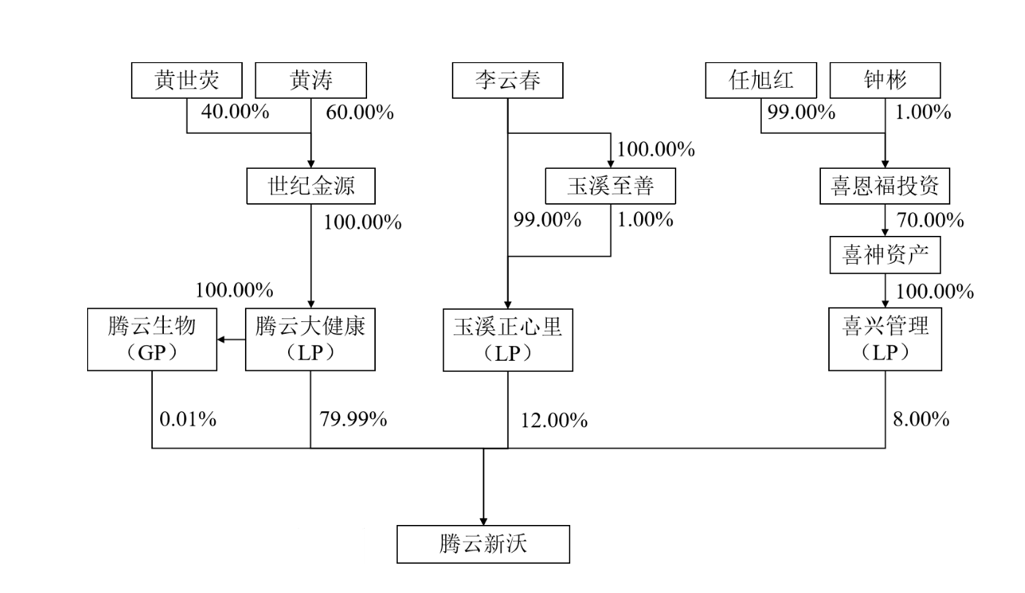

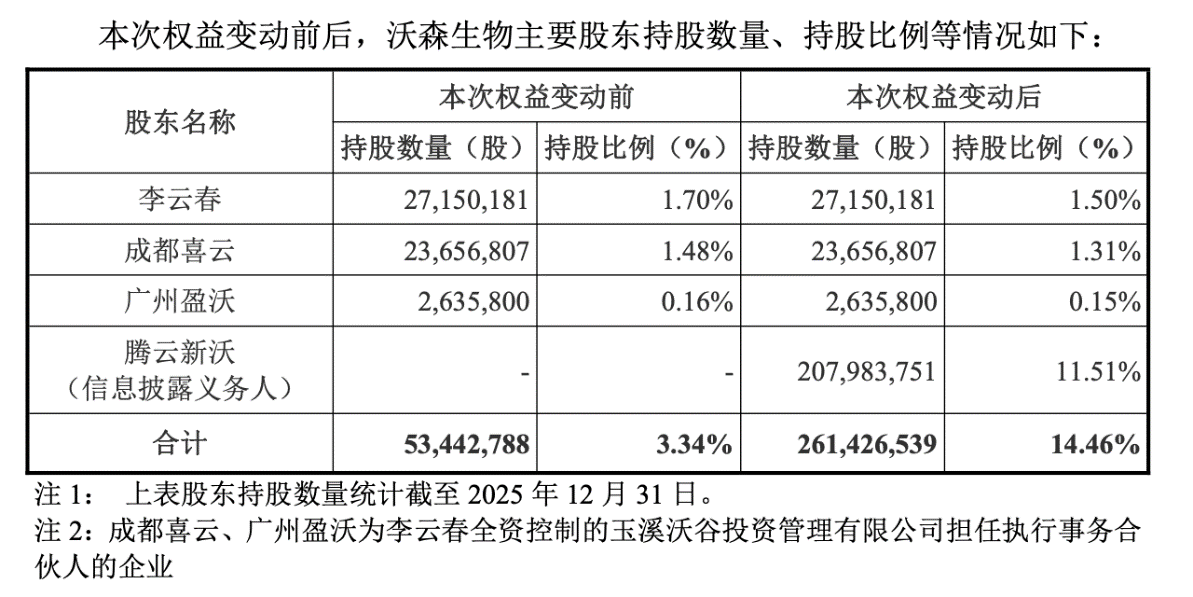

本次发行完成后,腾云新沃将直接持有沃森生物11.51%的股份,与其一致行动人合计持股比例将达到14.46%,正式成为公司新任控股股东,而腾云新沃的实际控制人、世纪金源集团总裁黄涛,将成为沃森生物上市以来的首任实际控制人。

值得注意的是,腾云新沃还将获得公司改组后9席董事会中的6席提名权,其中包括4名非独立董事和2名独立董事,提名席位超过董事半数,形成实质性控制。

沃森生物创始人兼董事长李云春亦是交易参与方,并与其他参与方结成一致行动关系。

李云春、黄涛与世纪金源相关主体及世纪金源的喜神资产将结成一致行动关系。公告披露,四方签署《共同投资暨一致行动协议》,协议明确由黄涛、腾云生物和腾云大健康组成的甲方为协议主导方,如各方对相关事项行使何种表决权达不成一致意见,以甲方意见为准。

腾云新沃似专为本次交易设立的收购平台。公告显示,该企业成立于2026年2月12日,其执行事务合伙人腾云生物则成立于2025年10月10日。股权结构显示,黄涛持有世纪金源60%股份,世纪金源对腾云大健康为全资控股,腾云大健康又全资控股腾云生物,最终由腾云生物作为普通合伙人实现对腾云新沃的控制。

(来源:沃森生物公告)

地产跨界

世纪金源以地产为核心,已布局智慧交通、消费、医疗康养与创新药投资,腾云资本旗下基金总规模超240亿元。腾云资本作为集团一级市场投资旗舰,旗下母基金累计投资子基金超100支、总规模超240亿元,实现了从天使、VC到Pre-IPO的全周期投资布局,累计投资已上市企业超120家。

2026年胡润全球富豪榜上,黄如论黄涛家族财富355亿美元。但公开资料显示,1951年出生的黄如论,交班多少有些偶然因素。

2017年,66岁的黄如论因行贿风波被免去福建省政协常委职务,还曾卷入云南省委原书记白恩培行贿案。2018年,黄如论将其持有的世纪金源相关股权分别转让给儿子黄涛与黄世荧,黄涛就此成为世纪金源实控人并接任公司总裁。

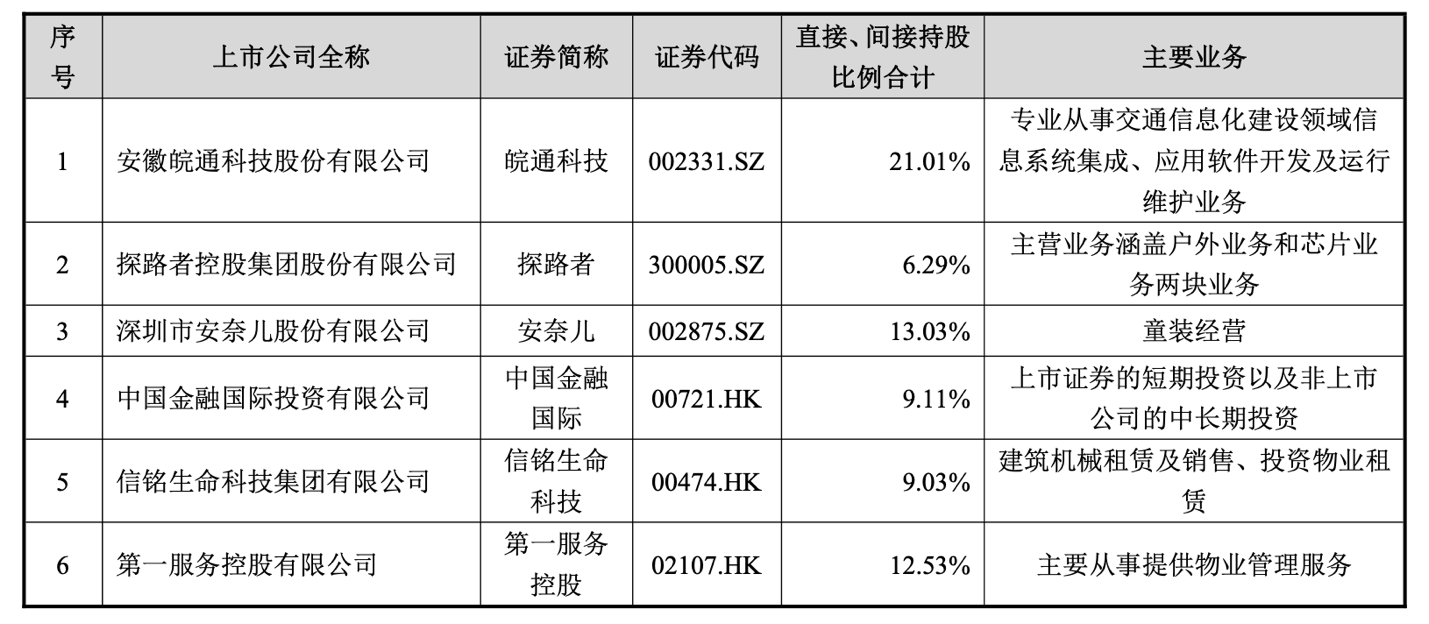

事实上,黄涛及世纪金源系资本在资本市场早已布局多年。2022年2月,黄涛通过旗下西藏景源拿下皖通科技(002331.SZ)19.97%的股份并实现控股,将智慧交通纳入自身资本版图。2025年6月,其又以4.22亿元收购安奈儿(002875.SZ)13.03%的股份,切入童装消费赛道。

(来源:公司公告)

大健康是世纪金源的战略核心赛道之一。公开信息显示,集团全资控股的腾云大健康旗下运营着腾云家医、腾云专科、腾云养老等服务平台,并通过投资或运营的方式参与社区健康服务。

《财中社》梳理了企查查平台上腾云大健康旗下的近20个产品和机构,涉足医疗领域多个细分板块。在医疗机构与医疗服务领域,公司拥有世纪腾云医院管理、深圳光靓医疗投资(旗下有10余家光靓眼科医院),腾云视光医疗(眼科医疗服务),格格医疗(“邻家好医”社区医疗),同时还布局了自闭症儿童健康管理、皮肤医学健康、数字化口腔美学等领域。在创新药物和器械领域,公司对外投资了科辉智药(AI驱动的创新药物研发商)、赛诺邦格(药物递送系统及医疗器械)、硅基智控科技(医疗器械及医疗科技)。

此次入主沃森生物,是其在大健康赛道的又一布局。沃森生物的主营业务是疫苗研发、生产与销售,与腾云大健康的业务侧重点存在明显差异,双方的协同效应当下尚未明晰。

治理沉疴

沃森生物长期深陷治理困境,其股权高度分散、长期无实际控制人,导致决策机制松散、战略摇摆不定。

公开信息显示,沃森生物自上市以来便无实际控制人,股权结构较为分散,截至2025年第三季度,公司前十大股东合计持股仅约15.9%,第一大股东为持股2.16%的一支创业板ETF,创始人李云春、刘俊辉直接持股比例仅分别为1.70%、1.81%。

更值得注意的是,李云春及管理层在沃森生物重大资产处置、关联交易等事项上多次引发中小股东强烈质疑,股东与管理层的矛盾早有端倪。

2025年12月,沃森生物临时股东大会上,《关于转让子公司玉溪沃森少数股权暨关联交易的议案》未获通过。该议案拟将公司此前受让的玉溪沃森4.9733%股权转让给董事长李云春,构成关联交易。在中小股东表决中,反对票占比62.21%,同意票仅37.79%。中小股东质疑此次交易存在利益输送嫌疑,议案最终被终止。

此前的2022年10月,沃森生物董事会换届选举便引发中小股东强烈反对,多名董事候选人遭遇高比例反对票,其中李云春反对票占比32.50%,范永武反对票更是高达48.88%。尽管相关候选人最终当选,却也凸显出公司股权分散、决策难以形成合力的治理难题。

更早之前的2020年,沃森生物还曾在未完成充分尽职调查的前提下,仓促推进核心HPV疫苗资产上海泽润的控制权出售,出现“先表决通过、后补充尽调”的违规流程。深交所于当年12月6日就此下发关注函,要求公司就七大问题作出补充说明与披露,次日公司股价开盘一度大跌20%。

世纪金源若能入主将形成明确控制权,终结公司长期“无主”状态,创始人李云春作为一致行动人间接参与控制。但更重要的一点,则是世纪金源大额资金注入将有效缓解公司资金压力。

经营困厄

沃森生物身处的疫苗行业处于持续行业寒冬。

HPV疫苗市场已经呈现外资龙头收缩、国产企业竞争加剧的格局,集采政策和价格压力也持续挤压疫苗企业的盈利空间。2025年11月,国家疾控局等七部门将二价HPV疫苗纳入免疫规划,《2025年国家免疫规划项目二价HPV疫苗集中采购信息》明确集采预算单价为27.5元/支。该价格相较于2022年福建省采购的价格245元/每支,跌幅超90%。

2025年2月,默沙东(MRK)宣布暂停向中国市场供应佳达修HPV疫苗,行业寒意进一步蔓延。万泰生物(603392.SH)、智飞生物(300122.SZ)均在2025年遭遇上市以来的首次年度亏损。

沃森生物虽未陷入亏损,但也面临营收与利润双双下滑困境。2025年度业绩预告显示,沃森生物期内营收预计为24亿-24.3亿元,较2024年同期的28.21亿元有所下滑;扣除非经常性损益后的净利润预计为8500万-9900万元,较2024年同期的1.08亿元下降9.00%-22.00%。

而受益于“白衣骑士”的到来,2026年初至3月23日,三家疫苗股走势明显分化,沃森生物股价上涨7.24%,智飞生物、万泰生物分别下跌15.87%、12.48%。

智飞生物作为默沙东HPV疫苗国内独家代理商,2025年归母净利润预计巨亏106.98亿-137.26亿元,同比大幅下滑630%-780%。万泰生物作为首个且目前唯一实现九价HPV疫苗上市的国内企业,2025年归母净利润预计录得3.3亿-4.1亿元亏损。

沃森生物的13价肺炎球菌结合疫苗在国内市场多年保持市占率第一,其二价HPV疫苗已于2022年国内上市商业化。尽管业绩承压,海外市场的增长一定程度上弥补了国内收入的损失,2025年公司海外疫苗产品收入较上年同期增长约35%,出口收入达2.14亿元。

临床研发方面,公司20价肺炎球菌多糖结合疫苗临床研究取得阶段性进展,四价流脑结合疫苗、九价HPV疫苗等重点品种处于Ⅲ期临床研究阶段,但距离实现商业化上市仍有较长周期。

更令人担忧的是,研发投入持续下滑已成为公司发展的重要掣肘。2025年前三季度,公司研发投入约2.53亿元,较2024年同期大幅下降39.76%。尽管降幅较上半年的48.53%有所收窄,但仍将显著延缓关键产品的临床推进节奏。

当前疫苗行业深陷集采挤压、价格竞争加剧的“凛冬”,沃森生物亟需借助世纪金源的资本与产业资源缓解经营压力;而公司长期以来存在的治理困境,会否因世纪金源黄家的到来尽快改观?在世纪金源大健康布局与沃森疫苗主业差异显著的同时,协同效应又该如何破局?

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前