侵入式临床全球首发:博睿康抢跑“名可副实”?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李熹

2765阅读

2026-03-20 19:57

脑机接口在医疗康复领域的商业化方才起步,尚未建立起可持续的盈利模式。其他诸如技术壁垒、监管边界、伦理担忧等,更是比商业化验证更难的多重挑战。

不止是大模型领域,太平洋两岸的脑机接口(BCI)公司也正在与时间赛跑,抢抓临床商业化先机。

3月13日,国家药品监督管理局(NMPA,以下简称“药监局”)批准博睿康植入式脑机接口手部运动功能代偿系统创新产品注册申请,实现脑机接口医疗器械全球首发上市。博睿康NEO(Neural Electronic Opportunity)系统由博睿康与清华大学团队联合研发,凭借创新审查绿色通道快速完成审批流程,实现率先落地。

(来源:国家药监局)

与之形成对比,X上发消息称2026年将量产的马斯克,旗下脑机接口公司Neuralink虽在技术研发与量产布局上动作频频,但目前仍未叩开FDA上市许可的大门。

率先破局

2025年底,Neuralink宣布计划通过手术机器人 R1实现“流水线式”的自动化脑部植入,并宣称2026年为量产元年。为加速推进临床上市,Neuralink于2月引入拥有深厚临床与法规经验的Erika Ross Ellison博士担任临床负责人,Erika同时是IEEE工程医学与生物学分会(EMBS)主席。

需要指出的是,博睿康的NEO系统实际属于半侵入式技术路线,这使得其“首款获批临床的侵入式脑机接口”表述稍具“名不副实”之嫌。

中国监管部门的标准划分早在2021年即颁发。药监局《医疗器械分类目录》将侵入式(含半侵入式)脑机接口归为第三类高风险医疗器械,为相关产品的研发、审批建立了基础监管框架。2026年1月,正式实施的《采用脑机接口技术的医疗器械术语》行业标准中,也明确将半侵入式、介入式、植入式等形式统一纳入侵入式脑机接口医疗器械范畴。

侵入式及半侵入式均属于有创范畴,有创电极技术主要有四条主流路线,阵列式犹他电极阵列、柔性微丝电极、血管内电极、皮层表面微电极阵列(ECoG)。前两者为侵入式,后两者为半侵入式。

博睿康NEO系统半侵入式脑机接口的核心技术由清华大学医学院洪波教授团队与博睿康联合技术开发,双方自2023年起在全国多家医院合作开展临床试验。NEO采用半侵入式(硬膜外)路径,仅在颅骨开硬币大小小孔,将电极置于硬脑膜外层,不穿刺或接触脑组织;而Neuralink采用全侵入式路径,通过机器人手术将柔性电极线程直接插入大脑皮层内,深入至神经元层面。

很明显,侵入式技术路线较半侵入式难度和风险都更大。

博睿康NEO产品之所以能快速临床落地,更离不开监管层面的支持。2024年8月,NEO系统成为首个进入国家药监局创新医疗器械特别审查程序的脑机接口产品,仅用1年7个月便完成从特殊审查到获批的全流程,这也让中国在侵入式/半侵入式脑机接口领域实现商业化“弯道超车”。

临床试验结果显示,受试者通过该产品实现了手部抓握能力的明显提高,进而改善患者生活质量。

中美竞逐

博睿康的临床突破,也将中美脑机接口的竞速格局推向台前。当前,全球脑机接口技术竞争的主战场已明确集中于中美两国。

国信证券(002736.SZ)研报分析指出,侵入式产品领域美国仍保持2-5年领先优势,非侵入式产品则中美水平基本相当。中国信通院《脑机接口技术与应用研究报告(2025)》显示,全球脑机接口企业超800家,主要分布于中美两国,其中近八成企业聚焦无创路线,有创产品仅占两成,且多数集中在美国。

美国Blackrock研制的犹他电极系统由BrainGate主导推进,作为起步最早、应用最广的系统之一,已在全球完成数十例患者植入,可实现脑控打字、光标控制等功能。

马斯克旗下Neuralink与中国脑虎科技均以柔性微丝电极技术为核心,属于高创伤侵入式路线。该技术将比发丝更细的电极植入脑组织深处,可实现上千通道的高精度信号采集,但需开颅并穿透硬脑膜,属于高创伤神经外科手术;产品覆盖瘫痪、渐冻症、失明等适应症,部分甚至延伸至消费级场景,可支持患者操控复杂游戏,技术能力突出。

美国Synchron主攻血管内电极技术,采用类似心脏支架的介入方式,通过血管将设备送达大脑区域,无需开颅的微创特性大幅降低了植入风险。其系统搭载 OpenAI 的大模型、英伟达(NVDA)的芯片以及苹果(AAPL)的智能头显,患者可以通过控制思维控制家居设备开关、调节温度等。

博睿康NEO采用皮层表面微电极阵列(ECoG)技术,通过微创颅骨开槽,将硬币大小的设备贴附于硬脑膜外,全程不穿透硬脑膜、不接触脑组织,创伤更小、安全性更高。该系统帮助患者实现自主喝水等脑控功能。

临床卡位

在侵入式/半侵入式产品领域,我国已率先实现临床应用及上市,美国多家头部企业则仍处于临床试验阶段,尚未有产品获批。

博睿康于2023年10月在首都医科大学宣武医院开展了首次NEO系统植入手术。博睿康联合洪波教授团队,与宣武医院、天坛医院、复旦大学附属华山医院等国内顶级临床机构共同推进相关试验。界面报道称,截至2026年3月,博睿康已完成36例临床手术。

同为侵入式/半侵入式赛道的脑虎科技目前处于临床试验阶段,2025年12月完成首例侵入式临床试验,已完成54例人体植入。

非侵入式领域的强脑科技在中美市场均取得相关获批资质。其医疗级产品获得中国NMPA第二类医疗器械注册证,智能仿生手则获得美国FDA认证。

美国市场上,Synchron是首家获得FDA批准开展脑机接口临床试验的企业,2021年获得“突破性医疗设备”认定,2022年5月正式获FDA批准开展脑机接口临床试验。2024年,Synchron完成首例搭载ChatGPT相关技术的脑机接口人体植入试验。

马斯克旗下的Neuralink自2023年获得FDA临床试验批准后,已完成21例人体植入。其侵入式产品中,视觉恢复设备Blindsight与言语恢复设备Link分别于2024年、2025年获得FDA“突破性医疗设备”认定,临床应用前景积极。截至2025年6月,Neuralink已经在三大洲两个国家的顶尖神经外科机构开展了临床试验。

值得注意的是,Erika出任Neuralink临床负责人之际,正值PRIME(Precise Robotically Implanted Brain-Computer Interface)研究推进关键期,该研究聚焦脊髓损伤与渐冻症患者,目前正持续扩大受试者规模、优化机器人植入技术。

资本依赖

无论是中美企业的技术攻坚,还是临床转化与商业化推进,均离不开巨额研发投入的支撑,脑机接口领域尤其是侵入式/半侵入式赛道表现更为突出。

侵入式/半侵入式产品研发投入门槛达数亿元。国信证券研报称,侵入式产品需5–8年临床周期、单例10万–30万元临床费用、数亿元研发投入;半侵入式临床周期约5年,也需亿元级投入。

作为国内脑机接口赛道的先行者,博睿康2011年在常州正式创立,创始人胥红来是清华大学生物医学工程专业博士。彼时国内脑机接口行业尚处于政策空白、商业化路径模糊的起步阶段,博睿康凭借与清华大学的深度合作,成为国内最早聚焦这一赛道的企业,逐步完成技术积累与市场布局。公司在2025年将注册地迁至上海张江科学城。

融资层面,博睿康已完成从天使轮到E轮的连续融资,股东涵盖红杉中国、百度风投等一线机构,2024年D+轮融资后估值约35-40亿元,并于2026年2月启动科创板IPO(首次公开募股)辅导。

同为赛道头部的阶梯医疗成立以来已完成多轮大额融资,仅2025年至2026年初便接连斩获B轮、战略轮融资,累计融资规模超11亿元。

布局中美市场的强脑科技,此前完成约20亿元Pre-IPO轮融资,投后估值已超13亿美元,融资规模位居全球脑机接口领域第二。彭博援引消息人士称,强脑科技已于2026年1月向港交所秘密递交IPO申请。

而美国Neuralink累计融资已超10亿美元,2026年E轮融资后估值达90亿美元,在行业内始终受到资本极高的关注度。

中国信通院报告称,截至2025年4月,全球脑机接口领域融资中,53%流向侵入式技术企业,47%流向非侵入式技术企业,且自2021年起,侵入式技术企业融资规模持续提升。

报告认为,侵入式技术研发壁垒更高,涉及复杂的手术植入、高精度信号解析与长期生物安全性验证,对资金投入要求极高。同时,该技术在满足特定医疗刚需、实现更高信号性能方面具备独特优势,市场潜力显著。

尚需时日

目前,非侵入式产品已在医疗康复、消费助眠等领域实现商业化落地,而侵入式、半侵入式产品仍多处于临床试验阶段。行业普遍认为,随着技术成熟与监管完善,脑机接口有望在未来几年迎来规模商业化。

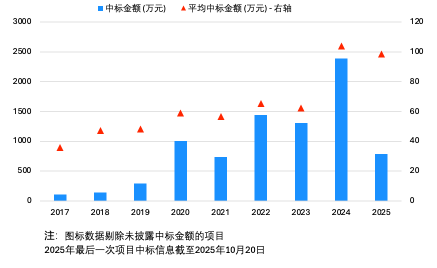

博睿康最初从非侵入式产品起步,已实现营收突破,但目前仍未有盈利。药监局医疗器械目录显示,博睿康的脑电图机、医用事件相关电位仪已取得省级注册的第二类医疗器械资质。企查查招投标数据显示,公司中标金额从2017年的107.8万元增长至2024年的2390.96万元,2024-2025年平均中标金额在100万元左右。

(来源:企查查,财中社整理)

博睿康也力图实现国际科研合作突破。2025年4月,其自研的NeuroHUB可穿戴式多模态研究平台成功在加拿大国家研究委员会(NRC)装机应用,但博睿康尚未在海外申请临床试验。

国内市场的一大优势在于医保政策逐步落地,为产品入院推广与商业化打开空间。目前,湖北、广东、北京等省市已明确非侵入式与侵入式/半侵入式脑机接口相关医疗服务价格。

中短期来看,国内脑机接口赛道在政策红利、医保准入、临床放量等因素的驱动下加速发展,博睿康、北脑一号、脑虎科技等侵入式/半侵入式产品逐步走向临床应用。但行业技术路线分化明显,未来竞争将日趋激烈,最终格局尚未明朗。

美国企业同样在医疗场景上快速推进。Neuralink的布局则更为长远,短期以医疗刚需为突破口,长期直指消费级认知增强市场。马斯克曾表示,Neuralink的终极愿景是打造“通用神经I/O接口”,实现人与AI深度融合,并且构建“人机共生”的智能混合体。

博睿康植入式脑机接口获批临床,实现了行业“从0到1”的关键突破。但脑机接口在医疗康复领域的商业化方才起步,行业仍然高度依赖外部融资,尚未建立起可持续的盈利模式。其他诸如技术壁垒、监管边界、伦理担忧等,更是比商业化验证更难的多重挑战。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚