锦欣康养赴港上市:关联交易2亿、突击分红近亿,谁在“落袋为安”?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

冯静涵

1.0w阅读

2026-03-24 11:21

依托老龄化刚需市场,锦欣康养通过并购将医养结合业务快速扩张至38家机构、8333张床位。但扩张背后隐患浮现:增收不增利、资产负债率攀升、关联交易等问题缠身,其能成功冲刺“内地医养结合第一股”吗?

近日,锦欣康养向港交所递交招股书,若能顺利上市,将成为“内地医养结合第一股”,这也是继锦欣生殖之后,“锦欣系”第二家公司叩响港股大门。

当前,中国正步入深度老龄化与快速高龄化并存的发展阶段。截至2025年底,60岁及以上人口已达3.23亿,占总人口的23%,海量医养需求催生出巨大市场空间。

作为锦欣集团旗下的核心康养板块,锦欣康养定位为城市养老综合服务运营商,聚焦80岁以上高龄老人及失能、慢病、认知障碍等特殊群体,提供专业化医养结合服务。

但在快速扩张背后,公司也面临增收不增利、资产负债率攀升等多重压力,上市之路与长期发展仍充满挑战。

被称“送子观音”的创始人退居幕后,新掌门年入700万

锦欣康养是“锦欣系”大健康布局的重要一环。

作为锦欣集团的核心业务板块,锦欣康养专注于构建机构养老、医疗护理、社区服务与居家养老于一体的城市综合养老服务体系。

图 / 锦欣官网

锦欣集团的核心源头可追溯至1951年成立的成都市第二区妇幼保健站,2003年,时任成都锦江妇幼保健院院长的范玉兰着手该院体制改制,2004年牵头成立锦江生殖中心,此后逐步整合资源,形成锦欣集团的核心架构。

在范玉兰的掌舵下,锦欣集团逐步形成生殖、医疗、康养三大核心产业格局。

其中,锦欣康养与锦欣生殖并驾齐驱,分别深耕“养老健康”与“生育健康”两大黄金赛道,共同支撑起锦欣集团覆盖全生命周期的健康服务生态。

2019年,范玉兰带领锦欣生殖在香港联交所上市,这家被誉为国内“试管婴儿第一股”的企业,让她收获了“送子观音”的称号。

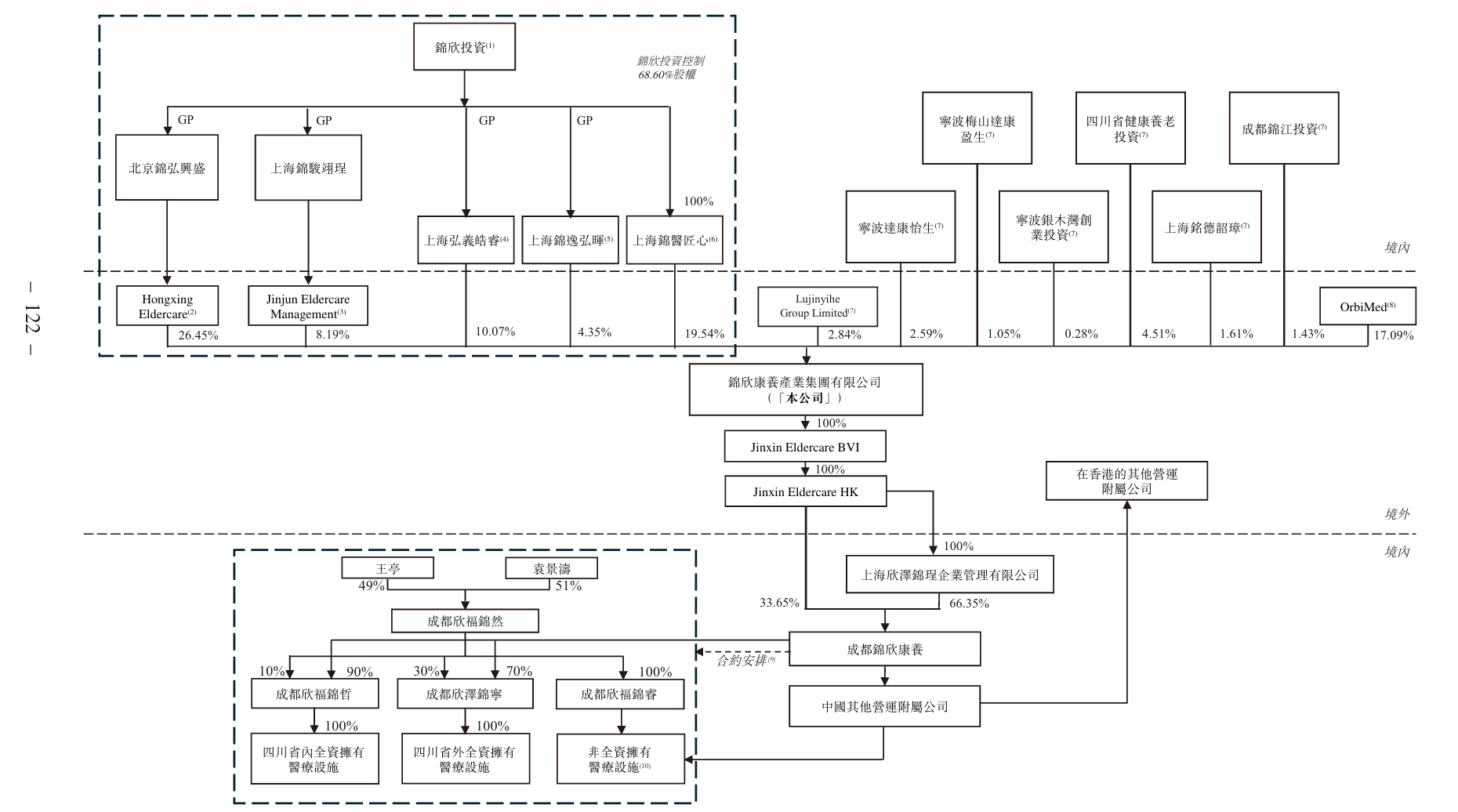

IPO前,锦欣康养由锦欣投资(即锦欣集团的多家投资机构的统称)通过多个持股平台合计控制约68.60%的股权,该等股权由199名自然人股东通过锦欣控股的实体实益(即穿透持股平台后的最终实际权益人)拥有,该等自然人股东均为锦欣集团前任或现任员工,且没有任何一人持有超过7%的权益,股权结构较为分散。

图 / 公司招股书

若锦欣康养成功登陆港交所,将成为锦欣集团旗下的第二家上市公司。而当年一手缔造这个商业帝国的范玉兰,已悄然退居幕后,将舞台交给了新一代职业经理人。

如今掌舵锦欣康养的,是以钟勇为代表的职业经理人团队。钟勇于2022年加入锦欣康养,拥有超过20年投资管理经验,目前担任锦欣康养执行董事兼董事长,同时在锦欣生殖担任非执行董事兼董事会主席。

目前,钟勇在锦欣康养不领取现金薪酬,其薪酬由锦欣生殖发放,2023年、2024年薪酬分别为618.8万元、700.2万元,呈上升趋势,两年合计1319.0万元。这一水平远高于湖南发展、澳洋健康等同行公司董事长不足百万元的年薪,2024年薪酬同样高于锦欣生殖内部其他高管。

根据锦欣康养购股权计划,钟勇于2026年2月10日获得197.62万股购股权,每股行使价为8元,该等购股权归属期为四年,同时附加上市后或业绩达标等额外解锁条件,需在满足相关条件后,分阶段完成解锁,以实现管理层与公司长期发展利益的深度绑定。

大规模并购致商誉破2亿,关联交易惹关注

自钟勇掌舵以来,锦欣康养通过战略性并购与外延扩张,迅速实现了从区域深耕到全国布局的跨越式发展。

锦欣康养的养老服务业务最早可追溯至2012年。当年,锦欣投资在成都市锦江区成立首家非营利性社区养老中心,由此切入养老赛道。

2017年,公司在成都落地首家综合医疗级护理养老机构,正式确立“医养结合”模式,为高龄、失能等刚需老人提供专业化照护。

在这一阶段,锦欣康养以自建模式为主,在西南地区逐步积累运营经验,构建起涵盖机构、社区、居家的多元服务体系,形成了区域优势。

2022年,钟勇出任锦欣康养董事长,公司战略转向“并购整合+外延扩张”。在其主导下,锦欣康养率先与苏州福星医养完成战略重组,并通过一系列收购将业务版图快速拓展至长三角与粤港澳大湾区。

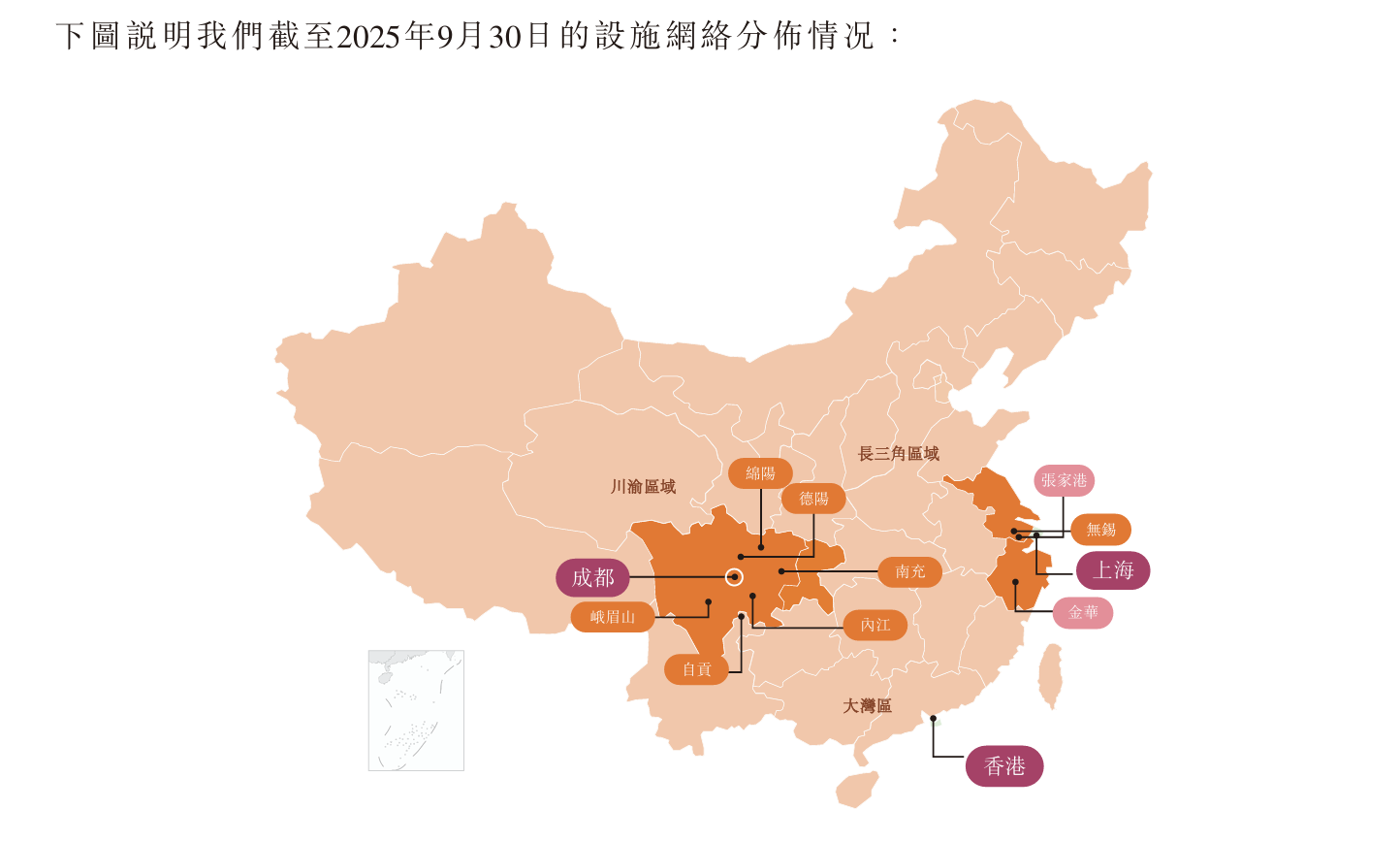

截至2025年9月30日,锦欣康养已在大湾区、川渝、长三角三大核心区域布局38家养老机构,总床位规模达8333张,初步形成全国化、多层次的服务网络。

此外,公司还运营7个社区养老综合中心、8个社区养老服务站及5个居家护理设施,服务场景持续延伸。

同期,在国内机构养老行业所有主要专业民营连锁机构中,锦欣康养的医养结合设施数量、医养结合床位数量均位列全国第二,而医养结合设施入住率则位居全国第一。

图 / 公司招股书

然而,规模化并购的推进并非坦途。

2025年,因双方经营理念分歧,锦欣康养剥离其持有的苏州福星医养相关资产,终止相关业务合作,显示其战略并购的整合效果未达预期。

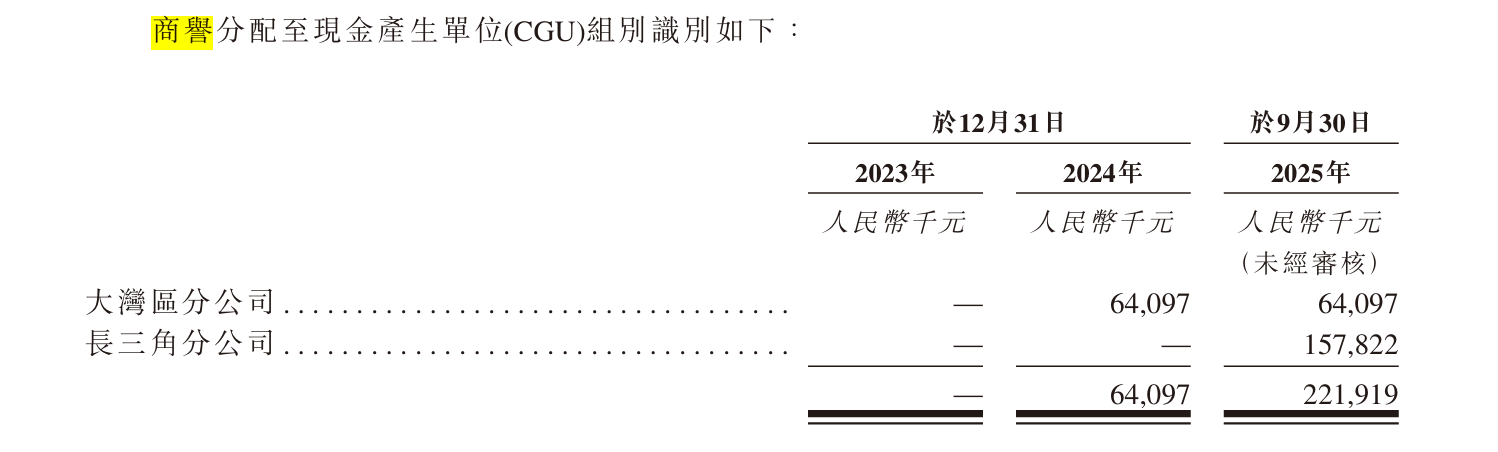

密集的大额收购,也给公司带来显著的商誉压力。

在通过一系列收购拓展业务版图过程中,2024年,锦欣康养收购香港多家安老院舍,开启跨境养老服务布局;2025年以近3亿元对价收购上海国松集团,进一步巩固长三角市场地位。

与此同时,公司商誉从2023年末的0元激增至2025年9月末的2.22亿元。多笔溢价收购形成的商誉,需每年进行减值测试。若后续被收购资产(上海国松、香港安老院舍)经营业绩不及预期,或并购时预估的协同效应未能实现,商誉减值将直接侵蚀公司利润。

图 / 公司招股书

更值得关注的是,锦欣精神病医院与锦欣幸福家的收购构成关联交易。

2026年1月及2月,公司分别以1.8155亿元、1800万元对价,收购成都锦欣精神病医院及锦欣幸福家的全部股权,合计约2亿元。两家标的均属锦欣集团体系内资产,交易对手方与公司受同一主体实际控制,属于上市前为整合业务而开展的同一控制下资产注入。

尽管公司称交易定价参考第三方估值、具备公允性,但关联交易的规模与规范性仍是监管关注的重点,也对公司业务独立性及治理水平提出更高要求。

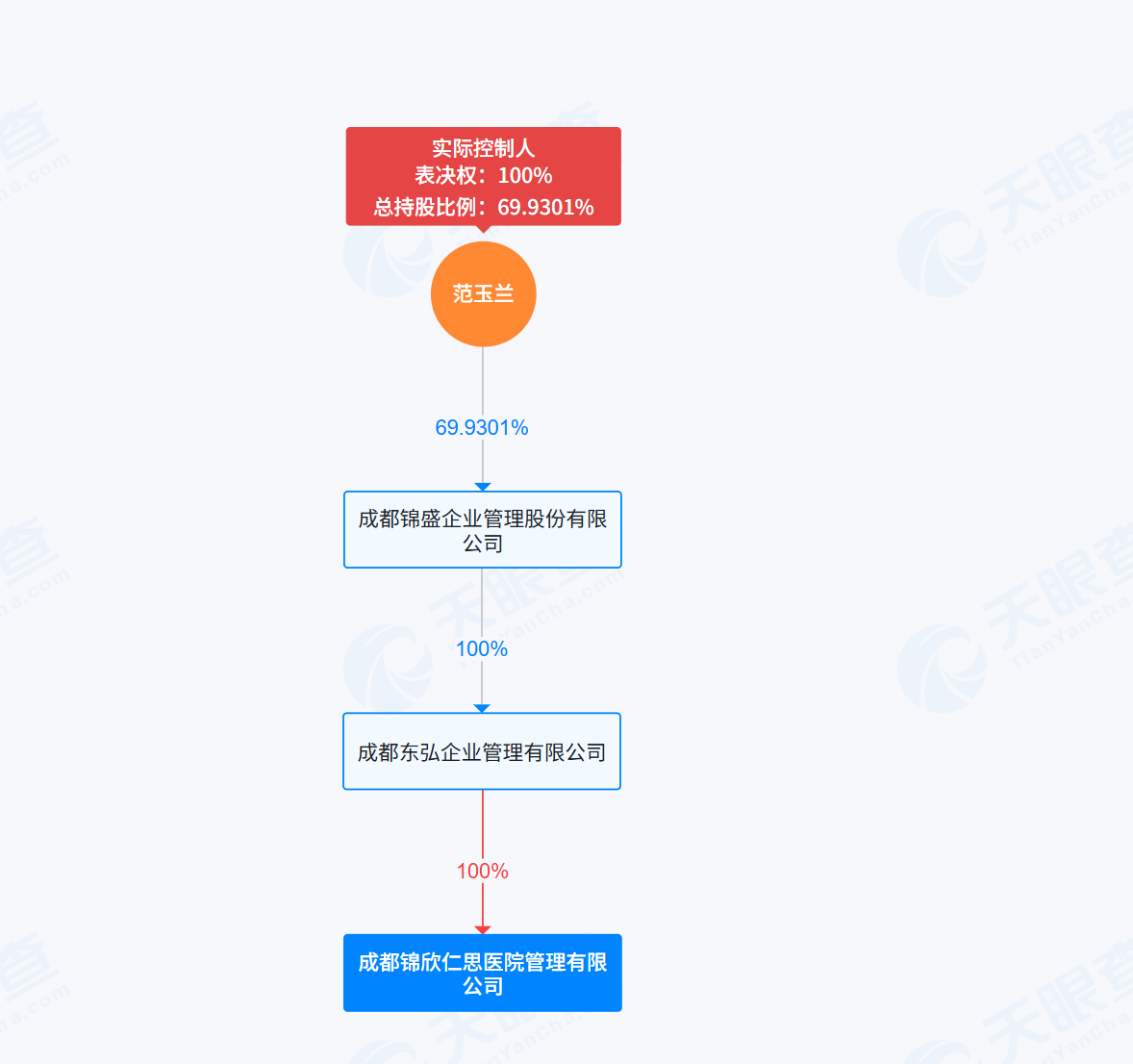

尤为引人注意的是,锦欣精神病医院在被收购前曾连续两次大额分红。2024年及2025年,该医院累计分红9751万元,资金流向原股东成都锦欣仁思医院管理有限公司(以下简称“锦欣仁思”)。

天眼查股权穿透显示,该公司由范玉兰通过成都锦盛企业管理股份有限公司、成都东弘企业管理有限公司层层控制,范玉兰对其最终持股比例为69.9301%,构成实际控制。

图 / 天眼查

这种“先分红、后注入”的操作,难免引发市场对是否存在向原股东输送利益、变相掏空标的资产的疑虑。在IPO审核视角下,这类上市前突发的关联交易与异常分红,往往是监管层关注的重点,亦可能成为公司上市进程中的潜在变量。

增收不增利,人力与负债双重承压

规模扩张带来的隐患不止于账面,在“买买买”式扩张的背后,公司更深层的挑战正浮出水面:陷入“增收不增利”困局,同时资产负债率持续攀升,资金压力日益凸显。

从行业大环境来看,锦欣康养所锚定的是极具潜力的刚需市场。根据行业预测,2024年我国80岁及以上高龄人口已达4370万人,这一数字预计到2035年将激增至7900万人,高龄化进程持续加速。

高龄失能照护、慢性病管理、认知障碍干预等服务,已成为老年人及其家庭最迫切的需求,而“医疗+养老”相结合的服务模式,正是破解这一痛点的核心路径之一。

锚定失能、慢病老人医养服务市场,锦欣康养在定价策略上展现出精准卡位。

锦欣康养旗下的养老机构月费区间大多数集中在2000-8500元,核心普惠医养项目单床月均约6000元左右,恰好落于公办兜底(2000-3500元/月)与中高端养老(6000-20000元/月)之间。

这一价格带既覆盖了可负担基础照护的企业职工退休群体,也能承接支付能力更强的机关事业单位退休人员,为其规模化扩张奠定了市场基础。

凭借这一策略叠加持续并购,锦欣康养的营收保持强劲增长。

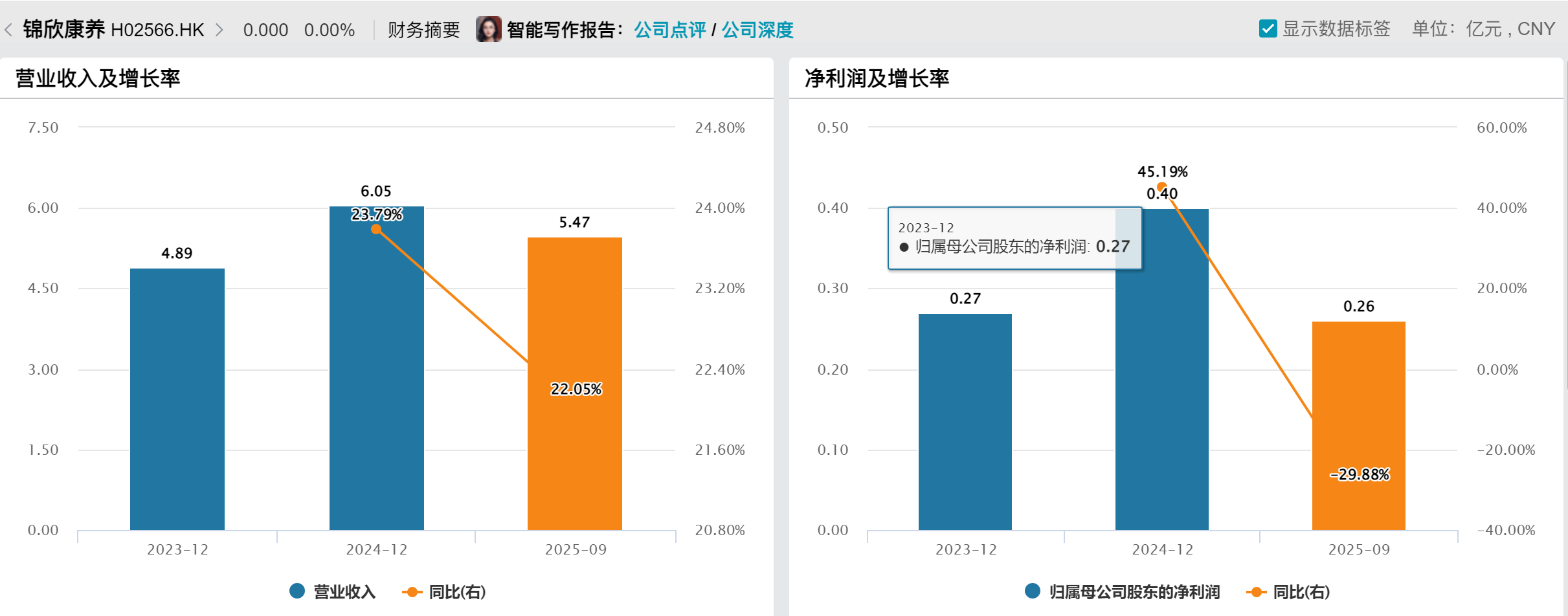

2023年、2024年及2025年前三季度,公司收入分别为4.88亿元、6.05亿元和5.5亿元。这其中,2024年、2025年前三季度,营收同比增速分别达24%、22%。

然而,营收的高速增长并未转化为同步的盈利提升。2024年,公司归母净利润为0.4亿元同比增长45%;但2025年前三季度,归母净利润同比下滑30%至0.26亿元,盈利表现出现阶段性波动,净利率从2024年的6.67%降至4.77%。

图 / Wind

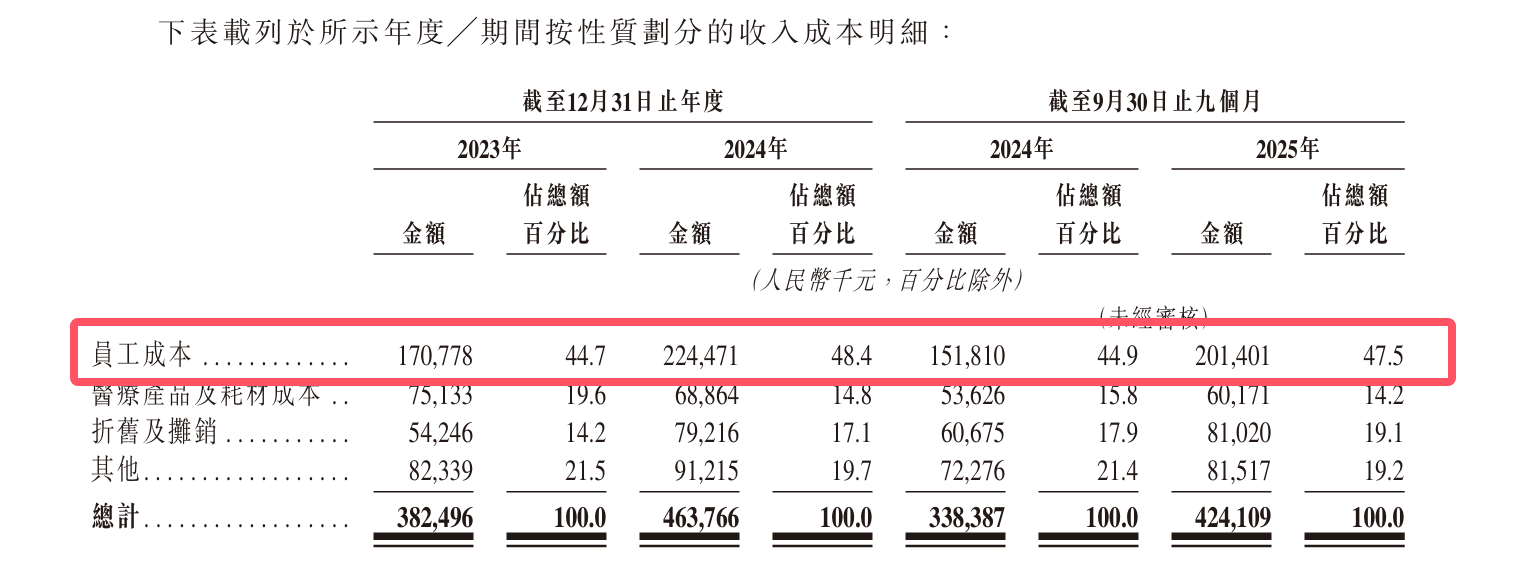

造成这一困境的核心症结之一,在于人力成本的刚性上涨。

公司员工成本占据了近半收入成本,占比由2023年的44.7%增长至2025年前三季度的47.5%。持续攀升的人力开支挤压了利润空间,成为“增收不增利”的核心推手。

图 / 公司招股书

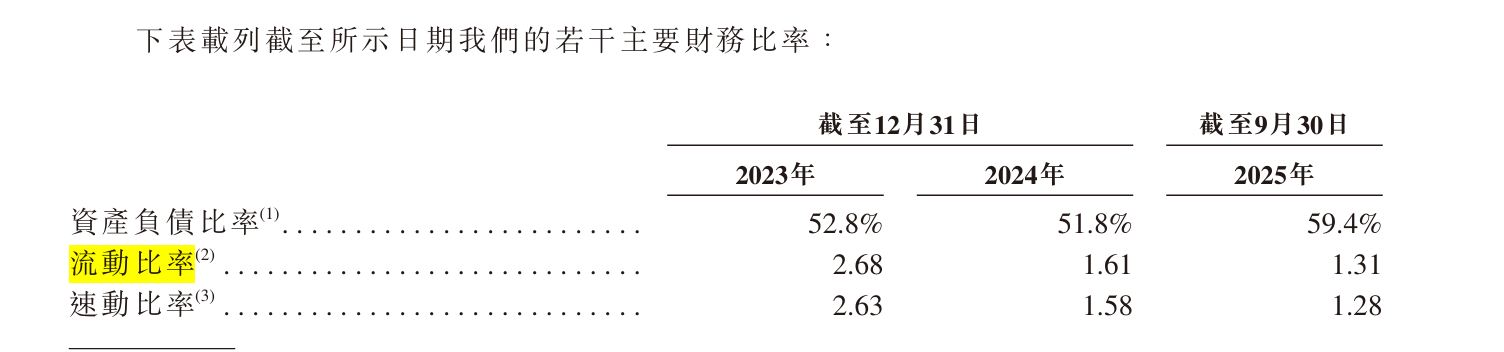

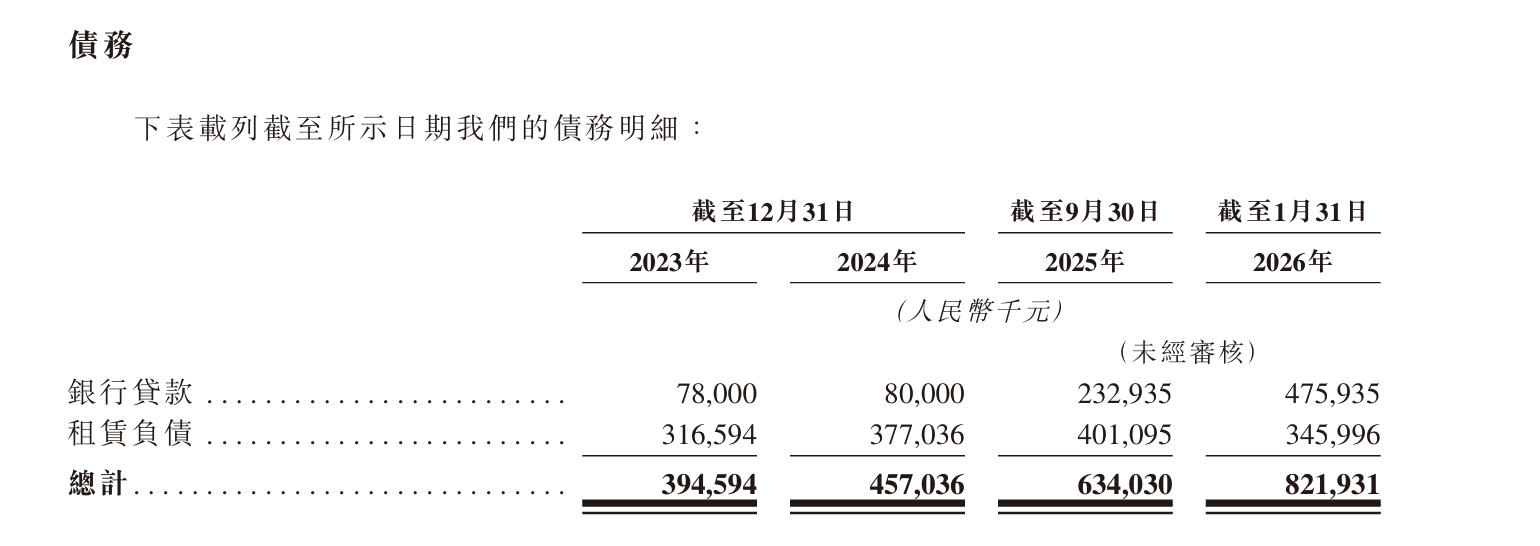

与此同时,密集的并购扩张与业务布局,也导致公司资产负债率持续攀升,资金压力不断加大。

数据显示,公司资产负债率从2023年末的52.8%攀升至2025年9月末的59.4%;同期,公司银行贷款规模从2023年末的7800万元激增至2.33亿元,流动比率、速动比率分别降至1.31倍、1.28倍,短期偿债能力持续弱化。

图 / 公司招股书

高额的贷款利息支出、资产折旧摊销,进一步加剧了公司的盈利压力与资金周转负担,考验着公司的资金管理与风险控制能力。

事实上,专业人才短缺是整个养老行业面临的共同难题。据锦欣康养招股书数据,2023年我国有迫切照护需求的老年人口对应护理人员缺口约达1300万人,而同期持证护理从业者仅约50万人,人才供需缺口高达96%。

受薪酬偏低、劳动强度大、社会认可度不高等因素影响,行业护理人员年流失率普遍超过40%,形成“招人难、留人更难”的恶性循环,也成为行业打造稳定、专业照护队伍的核心瓶颈。

面对这一行业共性难题,不同企业选择了不同的突围路径。例如,高端定位的泰康养老宣布2025年起全面推进城市“养老服务联合体”战略,在坚持重资产医养社区布局的基础上,整合外部资源,拓展轻资产服务模式。

锦欣康养则通过建立覆盖招聘、培训、晋升及激励的全周期人才管理体系,旨在系统性应对养老行业普遍的人才短缺与高流失率难题,2025年前三季度将照护师流失率控制在20%左右,但也面临人员成本上升的压力。

此外,在持续并购扩张的过程中,如何将被收购机构的原有团队有效融入这一体系,仍是其能否真正实现人力成本优化、改善盈利能力的关键考验。

从西南一隅到全国布局,锦欣康养用十余年时间搭建起横跨机构、社区、居家的医养服务版图。

然而,冲刺港交所的关键节点,也是检验其内功的时刻:并购扩张带来的规模红利,正逐渐被人力成本上涨与负债率攀升所稀释,“增收不增利”的财务表现,以及关联交易、商誉减值等潜在风险,均为其上市之路蒙上不确定性。

对于锦欣康养而言,“医养结合第一股”的光环能否真正照亮前路,取决于它能否在资本市场的聚光灯下,用持续的经营实效回应外界的期待与审视。

(本文转自公众号创业最前线)

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前