唯一绩效未达标 再鼎医药470万美元年薪总裁遭解聘

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李熹

59.7w阅读

2026-05-26 10:02

再鼎医药的总裁兼首席运营官Josh Smiley,2025年整体年薪被下调(其与激励薪酬相关的个人绩效乘数为90%),再遭“辞退”。2025年公司层面管线推进、收入增长、盈利能力三大核心目标均未实现。

2026年5月22日,再鼎医药(09688)发布公告称,公司总裁兼首席运营官Josh Smiley先生将不再担任相关职务,该人事变动自2026年5月18日起正式生效,其最后任职日期为2026年5月22日。

公告显示,Josh Smiley此前分管的相关工作职责,已由公司董事会主席、创始人兼首席执行官杜莹博士及其他管理团队成员承接。Smiley先生将在签署常规解除协议后,依据其现有雇佣协议,获得相应遣散补偿。

Josh Smiley入职再鼎医药已满四年,是一位拥有27年生物制药行业从业经验的资深高管,入职再鼎医药前,曾担任礼来高级副总裁兼首席财务官。

值得注意的是,此次人事变动发生在公司2025年年度绩效评估完成后不久。2025年,Josh Smiley个人绩效系数为90%,当年公司管线研发、营收增长、盈利表现三项核心经营目标均未能完成。年度薪酬相应下调,后续其任职被终止。

公司2025年营收4.57亿美元,同比增15%;整体尚未实现盈利,净亏损收窄至1.76亿美元。

因绩效落差“被辞退”?

美国证监会(SEC)官网披露信息显示,再鼎医药于2026年4月17日公示了2026年度股东投票代理声明(PRE 14A)。该声明详细披露了公司年度股东大会安排、财务业绩、董事会成员构成、高管薪酬体系及股东提案等多项核心信息。

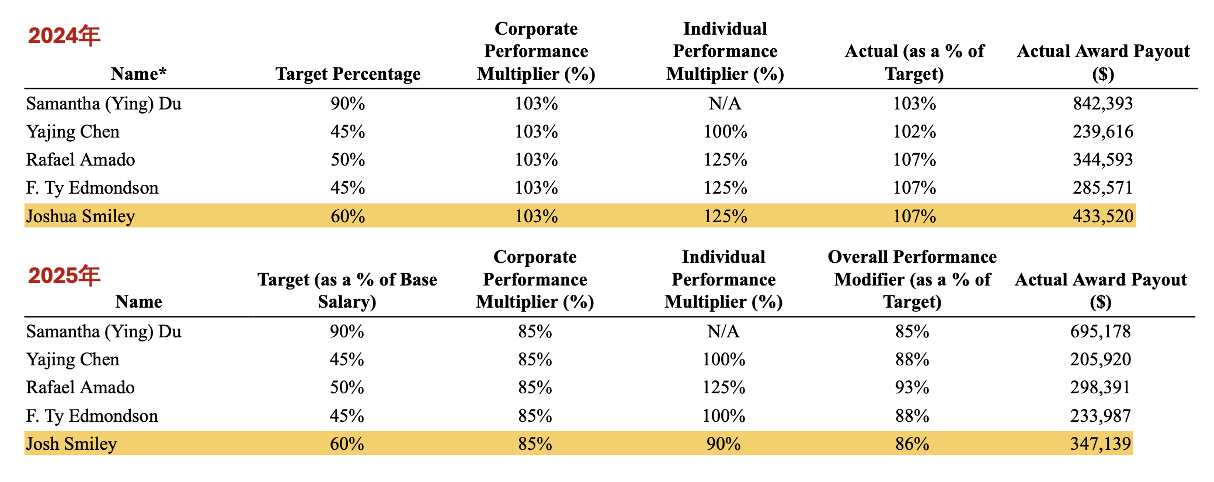

《财中社》梳理相关绩效薪酬评价信息后发现,Josh Smiley是公司五位高管中,唯一个人绩效评估结果未达100%、整体薪酬较上年小调的高管,其个人绩效表现的下滑与此次离职或存在潜在关联。

再鼎医药的薪酬体系中,高管的激励奖励薪酬(Annual Incentive Award)发放与个人及公司绩效评估结果直接挂钩。其中,CEO杜莹的奖金完全依据公司整体绩效核算,不设置个人绩效权重;其余高管的奖金则按照80%公司绩效、20%个人绩效的比例进行核算分配。

根据公司披露,公司绩效乘数(Corporate Performance Multiplier)从2024年的103%降至2025年的85%,这一变动直接影响全体高管的奖金发放,本年度高管奖金支付比例相应下调至85%-93%。

在个人绩效评估维度,Josh Smiley的个人绩效乘数(Individual Performance Multiplier)为90%,为公司高管中最低水平,同时也是所有高管里唯一低于100%的人员。据薪酬委员会核定,2025绩效年度内,除CEO以外的其他高管(NEO/Named Excecutive Officer)可分配的个人绩效乘数区间为90%至125%。

(来源:公司2026 PRE 14A)

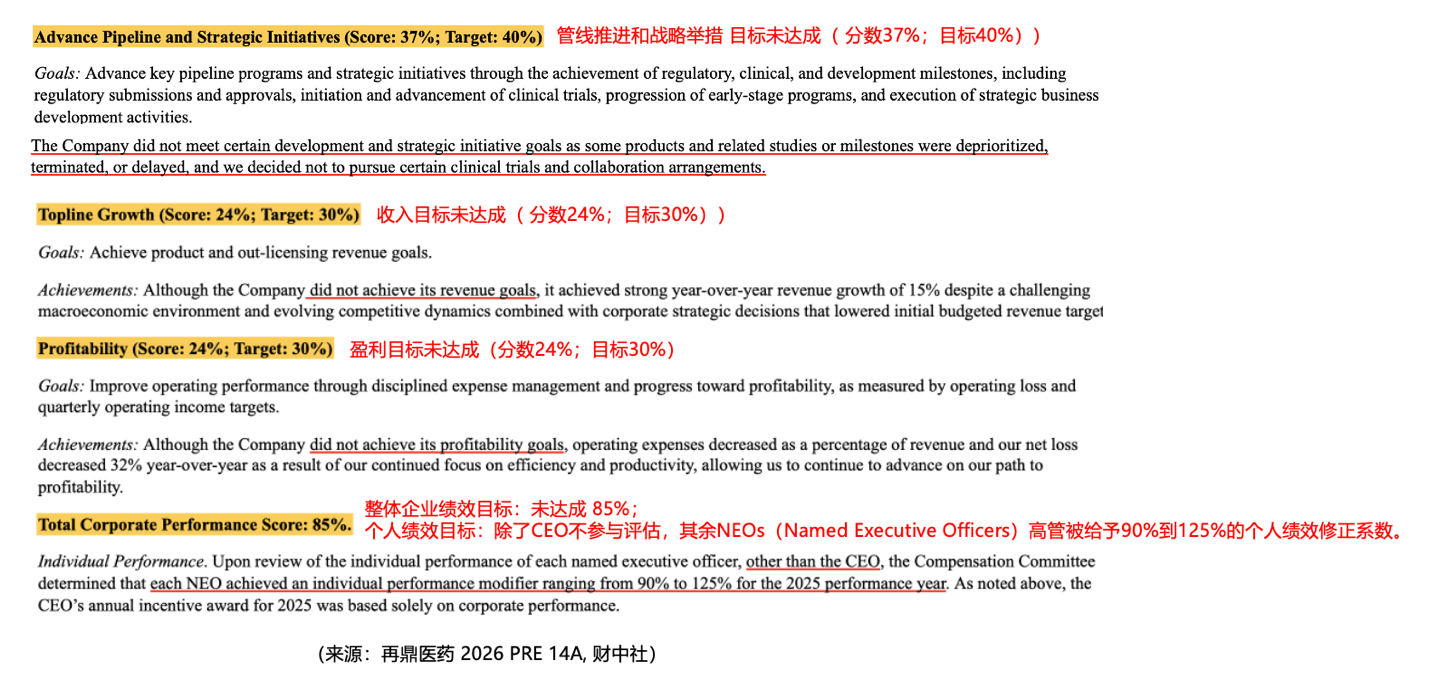

根据披露,公司在2025年的绩效衡量标准包含三项核心关键目标,分别为管线推进和战略举措、收入增长、盈利能力,三项目标在公司绩效奖励中的权重占比分别为40%、30%、30%。2024年,公司设定了五项核心关键目标,整体均达标。

而2025年,公司上述三大核心绩效目标均未完成。

在管线推进和战略举措方面,公司实际得分为37%,未达到40%的目标。2025年公司虽然推进了多项关键管线项目,但薪酬委员会严厉指出“部分产品、相关研究及项目里程碑被调低优先级、终止或延期,同时公司主动终止了部分临床试验与合作项目布局”。

在收入增长方面,公司实际得分为24%,低于30%的设定目标。公司2025年实现营收4.57亿美元,较2024年的3.98亿美元同比增长15%,未及设定的预期目标。

在盈利能力维度,公司实际得分为24%,同样低于30%的目标。薪酬委员会评估认为,2025年公司虽实现运营费用营收占比下降、净亏损同比缩减32%的改善,但整体盈利进展未达到委员会认定的盈利推进预期(“progress toward profitability”)。

让股东失望的是,再鼎医药迟迟未能扭亏为盈。财报数据显示,公司净亏损从2024年的2.57亿美元亏损降至2025年的1.76亿美元。

值得关注的是,2025年再鼎医药其余高管的整体薪酬均较上年上涨,唯有Josh Smiley薪酬显著缩水,充分体现公司对其年度履职绩效的负面评价。

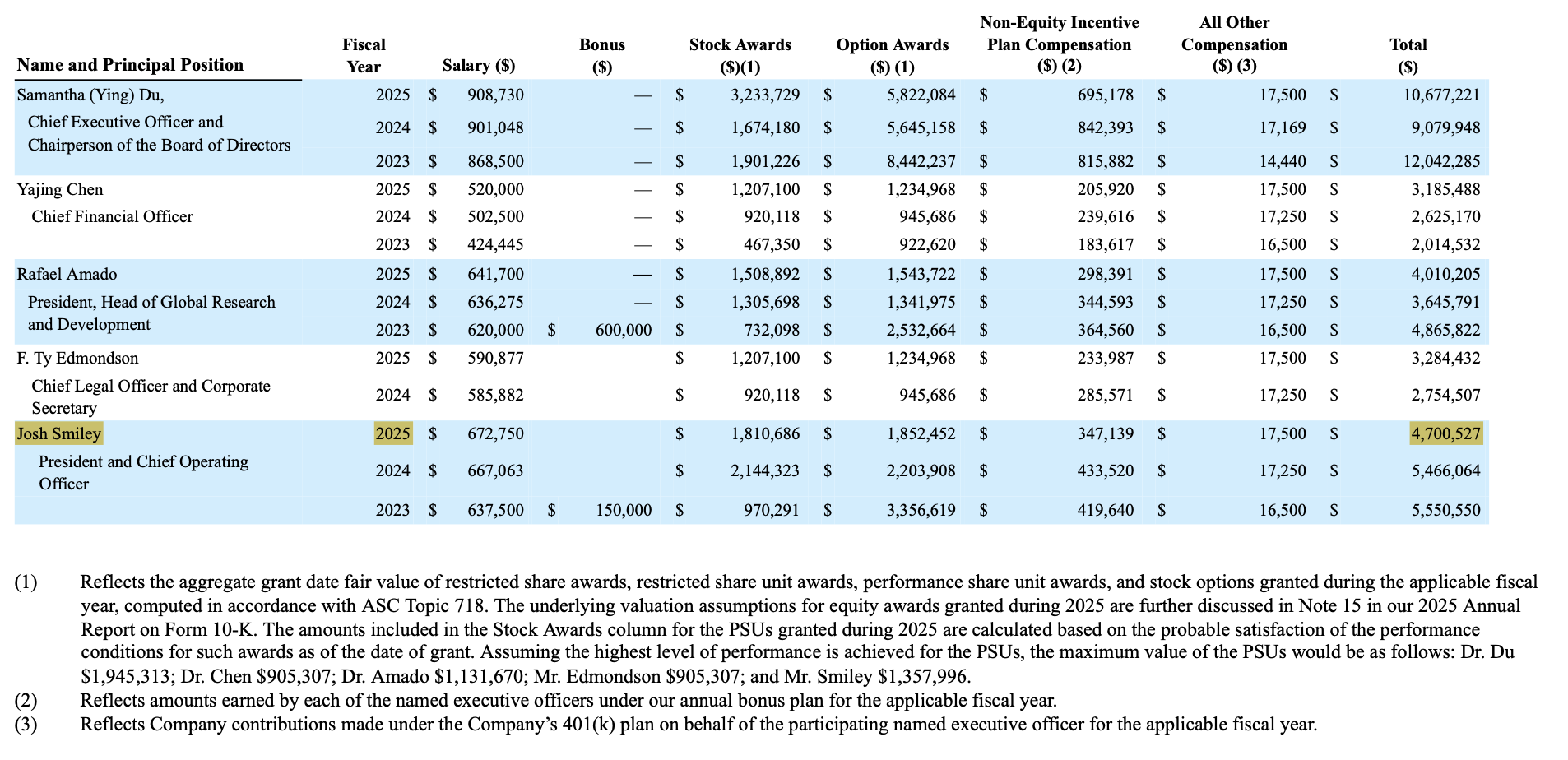

2025年,Josh Smiley总薪酬为470万美元,其中包含67.28万美元基本工资、34.71万美元非股权激励奖金及其他股权激励薪酬,整体薪酬规模较2024年降幅达33%。

身为公司总裁兼首席运营官,Josh Smiley承担者营收增长与盈利能力建设,两大核心经营指标双双未达考核预期,便顺理成章成为其个人绩效评级下滑、薪酬大幅下调并最终“被遣散”的核心原因。

(来源:公司2026 PRE 14A)

2025年整体绩效未达标,公司组织与人力成本的系统性优化同时也反映在公司总雇员人数和薪酬成本的微降上。

据官方年报披露,2024年、2025年雇员人数为1844、1797;2024年、2025年公司总薪酬成本分别为2.81亿美元、2.53亿美元,

(来源:公司2024年、2025年年报)

商业化产品“青黄不接”

长期以来,“License-in(授权引进)”模式是再鼎医药的核心标签。该模式通过外部引进成熟在研药物,能够有效压缩新药研发周期,规避药物早期研发的失败风险与不确定性,是药企发展前期快速实现产品商业化的策略。

2016年9月,再鼎医药与Tesaro(现为GSK附属公司)达成合作,拿下尼拉帕利(则乐®)PARP抑制剂在中国大陆、香港、澳门地区的独家开发与商业化权益,成为国内药企License-in模式的经典案例。

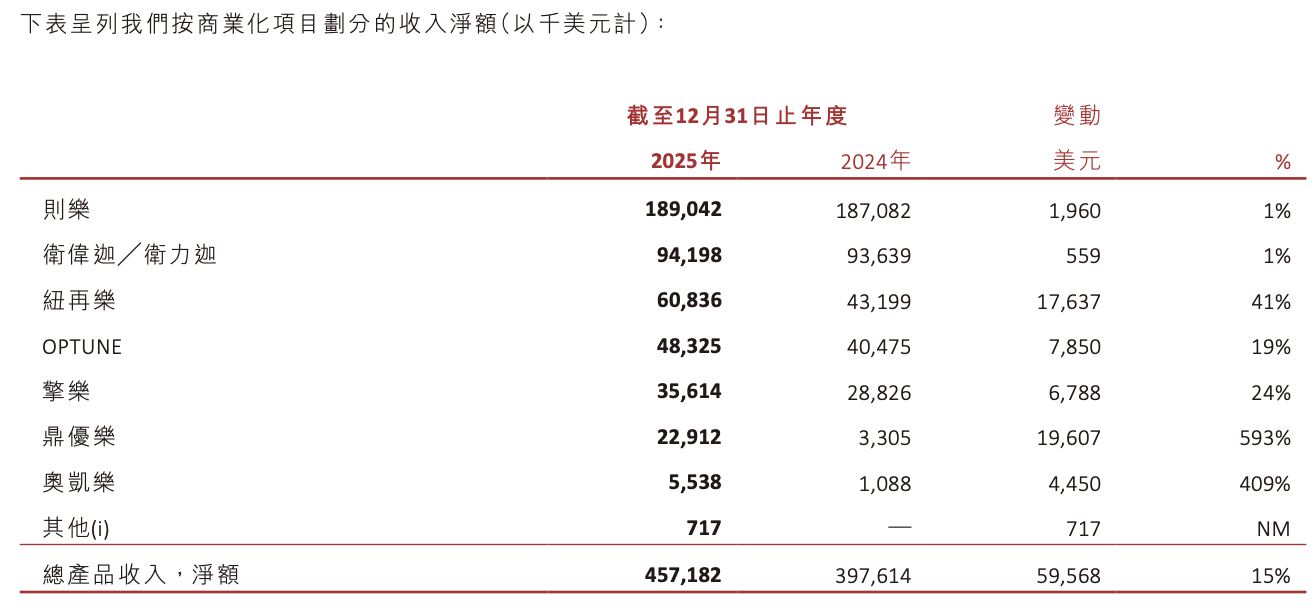

目前,再鼎医药已拥有八款商业化产品。2025年,公司核心产品则乐®、卫伟迦/卫力迦®营收增速疲软,两款产品分别实现收入1.89亿美元、9419.8万美元,同比增速仅为1%,合计占据公司整体营收略超六成。与之形成对比的是,公司另外两款产品鼎优乐®、奥凯乐®实现快速放量,同比增速分别达593%、409%。

(来源:公司2025年年报)

现阶段,公司已形成“License-in+自研”的双轮驱动发展模式。除此之外,公司的对外合作模式持续升级,不再局限于单一的License-in授权引进,同时布局股权参与、联合开发、联合商业化等多元合作模式,合作对象涵盖GSK、BMS、辉瑞等大型跨国药企,以及argenx、Deciphera、宜联生物等专业生物技术公司。

ZL-1310(Zocilurtatug Pelitecan)是再鼎医药研发管线中具备核心竞争力的重点品种,也是公司License-in管线的核心产品之一,为一款靶向DLL3的抗体药物偶联物(ADC),拥有极高的临床应用价值与商业化潜力。

2023年4月,再鼎医药与宜联生物达成全球独家许可合作协议,买断ZL-1310项目的全球开发、生产及商业化全部权益。

目前全球范围内获批上市的DLL3靶向药物仅有安进研发的Tarlatamab一款,该药物获批用于二线及以上小细胞肺癌的治疗。

ZL-1310是当前全球唯一进入III期注册临床阶段的DLL3 ADC药物,赛道进度领先优势显著。国内同类竞品中,恒瑞医药联合IDEAYA Biosciences研发的同靶点药物SHR-4849目前仅处于中美I/II期临床研发阶段。

2025年10月,ZL-1310正式启动全球III期临床试验,预计2028年11月完成整体试验。ZL-1310有望成为继Tarlatamab之后,小细胞肺癌治疗领域的新一代重磅产品。

然而,需要清醒认识到的是,在现有核心产品增长乏力、下一代重磅产品尚未落地的“空窗期”,再鼎医药的经营发展正面临严峻考验。

尽管再鼎医药公司整体绩效不及预期,公司并未收缩核心管线的临床研究开发推进,2025年其临床试验相关的CRO、CMO、研究者开支增加了6%。

核心挑战在于,再鼎医药该如何依托成本管控与核心管线攻坚,平稳度过产品“空窗期”。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

09:37

财中社

09:24

财中社

08-05

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚